- 单选题2018年6月12日某投资者以5元的价格买入A股票1000只,以20元的价格卖出B股票5000只,其缴纳的印花税为()。

- A 、210

- B 、200

- C 、100

- D 、105

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

您可能感兴趣的试题

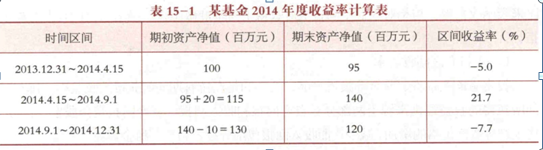

您可能感兴趣的试题- 1 【单选题】假设某投资者在2013年12月31日投资1元到某基金公司,到2014年底可获得的收益是( )。运用时间加权收益率计算。 以下关于某基金公司2014年度收益率计算表。

- A 、1.06%

- B 、7.7%

- C 、5%

- D 、6.7%

- 2 【单选题】2018年6月中国内地投资者通过基金互认卖出香港基金份额获取的份额转让差价2000万元,应缴纳个人所得税()。

- A 、300元

- B 、400元

- C 、200元

- D 、0元

- 3 【单选题】2018年6月中国内地投资者通过基金互认卖出香港基金份额获取的份额转让差价2000万元,应缴纳个人所得税()。

- A 、300元

- B 、400元

- C 、200元

- D 、0元

- 4 【单选题】2018年6月中国内地投资者通过基金互认卖出香港基金份额获取的份额转让差价2000万元,应缴纳个人所得税()。

- A 、300元

- B 、400元

- C 、200元

- D 、0元

- 5 【单选题】2018年6月12日某投资者以5元的价格买入A股票1000只,以20元的价格卖出B股票5000只,其缴纳的印花税为()。

- A 、210

- B 、200

- C 、100

- D 、105

- 6 【单选题】2018年6月12日某投资者以5元的价格买入A股票1000股,以20元的价格卖出B股票5000股,其缴纳的印花税为()。

- A 、210

- B 、200

- C 、100

- D 、105

- 7 【单选题】2018年6月中国内地投资者通过基金互认卖出香港基金份额获取的份额转让差价2000万元,应缴纳个人所得税()。

- A 、300元

- B 、400元

- C 、200元

- D 、0元

- 8 【单选题】2018年6月12日某投资者以5元的价格买入A股票1000股,以20元的价格卖出B股票5000股,其缴纳的印花税为()。

- A 、210

- B 、200

- C 、100

- D 、105

- 9 【单选题】2018年6月中国内地投资者通过基金互认卖出香港基金份额获取的份额转让差价2000万元,应缴纳个人所得税()。

- A 、300元

- B 、400元

- C 、200元

- D 、0元

- 10 【单选题】2018年6月12日某投资者以5元的价格买入A股票1000股,以20元的价格卖出B股票5000股,其缴纳的印花税为()。

- A 、210

- B 、200

- C 、100

- D 、105

热门试题换一换

- 可细分为短债基金、信用债基金的基金是( )。

- 信息披露义务人应当按照中国基金业协会的规定以及()的约定向投资者进行信息披露。 Ⅰ. 基金合同 Ⅱ. 公司章程 Ⅲ. 合伙协议

- 按规定,买断式回购的期限最长不得超过( )天。

- 有限合伙协议未约定或者约定不明确的,由( )决定。

- 如果基金募集期限届满后不能成立,基金管理人要在()日内返还投资者已缴纳的款项。

- ABC债券的基本信息如下:面值100元,期限一年(2016.5.1-2017.4.30),年利率为6%,一次还本付息,2016年6月1日A基金在银行间市场上买入ABC债券10000手,交易净价101元,截止2016年5月31日该债券的应付利息为0.5元。2016年7月1日交易净价101.2元,截止6月30日该债券的应付利息为1元。2016年7月1日卖出该债券,A基金投资该债券所获得的总收益为( )。

- 并购基金通常的运行模式的内容包括( )。 Ⅰ.以控股或参股的方式获得目标企业股权 Ⅱ.目标企业进行一系列的业务、管理整合和重组改造 Ⅲ.待其盈利提升后再将所持目标企业股权出售 Ⅳ.获得增值收益

- 基金合同的主要披露事项不包括( )。

- 下列关于股票型基金的系统性风险的论述,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

D3LZb