- 不定项

题干:甲公司2017年1月12日以银行存款购入乙公司于2016年1月1日发行的公司债券,支付购买价款3230万元(其中包括2016年度已到付息期但尚未领取的债券利息180万元及交易手续费20万元)。该债券面值为3000万元,票面利率6%,期限为4年。每年1月22日支付上年度利息。同类债券的市场利率为5.6%。甲公司将其划分为可供出售金融资产核算。2017年1月22日甲公司收到乙公司上年度债券利息180万元并存入银行。截至2017年12月31日,该债券的市场公允价值为3100万元。

题目:下列关于甲公司持有乙公司债券的说法中正确的是()。 - A 、甲公司持有乙公司债券在资产负债表日应当按公允价值进行计量

- B 、甲公司在2017年12月31日应当确认的“其他综合收益”为59.2万元

- C 、甲公司不可以在该债券到期前将其出售

- D 、甲公司持有乙公司债券在资产负债表日应当按摊余成本对可供出售金融资产进行计量

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

选项A正确:可供出售金融资产可以随时出售,并且对于可供出售金融资产在资产负债表日应当按公允价值进行计量;

选项B正确:甲公司2017年12月31日应当确认的其他综合收益金额=3100-3040.8=59.2(万元);

选项CD错误。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】甲公司持有乙公司债券至到期累计应确认的投资收益是()万元。

- A 、120

- B 、258

- C 、270

- D 、318

- 2 【不定项】甲公司持有乙公司债券至到期累计应确认的投资收益是()万元。

- A 、120

- B 、258

- C 、270

- D 、318

- 3 【不定项】甲公司持有乙公司债券至到期累计应确认的投资收益是( )万元。

- A 、120

- B 、258

- C 、270

- D 、318

- 4 【不定项】若M公司将此债券划分为持有至到期投资,下列说法正确的是( )。

- A 、持有至到期投资的成本为1902万元

- B 、持有期间收到的利息应确认为投资收益

- C 、2012年末,持有至到期投资的摊余成本为1971.32万元

- D 、2012年末,应该确认投资收益的金额为115.32万元

- 5 【不定项】下列关于甲公司持有乙公司长期股权投资的表述正确的是()。

- A 、乙公司可供出售金融资产公允价值下降800万元,甲公司应当确认减少长期股权投资的账面价值同时减少投资收益

- B 、乙公司可供出售金融资产公允价值下降800万元,此笔业务不会影响甲公司当期损益

- C 、乙公司发生经营亏损甲公司应当按持股比例减少长期股权投资的账面价值

- D 、乙公司发生经营亏损,此笔业务会影响甲公司当期损益

- 6 【不定项】下列关于甲公司持有乙公司债券的说法中正确的是()。

- A 、甲公司持有乙公司债券在资产负债表日应当按公允价值进行计量

- B 、甲公司在2015年12月31日应当确认的“其他综合收益”为59.2万元

- C 、甲公司不可以在该债券到期前将其出售

- D 、甲公司持有乙公司债券在资产负债表日应当按摊余成本对可供出售金融资产进行计量

- 7 【不定项】下列关于东胜公司购入乙公司债券的会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 8 【不定项】下列关于A公司购入乙公司债券的会计处理正确的是()。

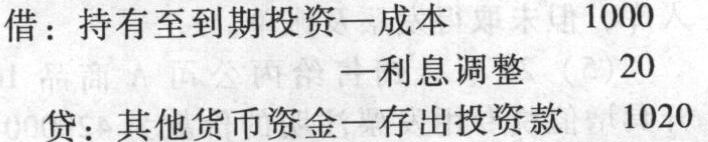

- A 、借:持有至到期投资——成本 1020

贷:其他货币资金——存出投资款 1020 - B 、借:持有至到期投资——成本 1000

——利息调整 20

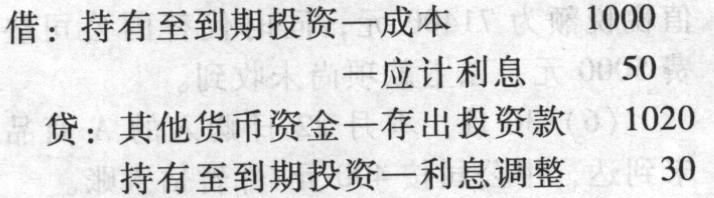

贷:其他货币资金——存出投资款 1020 - C 、借:持有至到期投资——成本 1000

——应计利息 50

贷:其他货币资金——存出投资款 1020

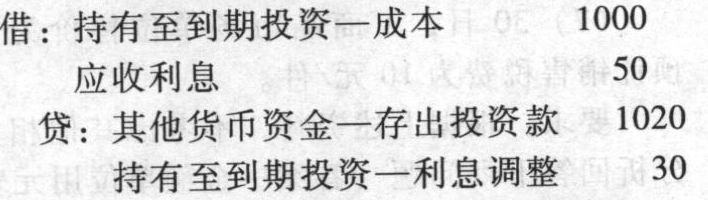

持有至到期投资——利息调整 30 - D 、借:持有至到期投资——成本 1000

应收利息 50

贷:其他货币资金——存出投资款 1020

持有至到期投资——利息调整 30

- 9 【不定项】ABC公司购入丙公司债券作为持有至到期投资核算,其入账金额为()万元。

- A 、4960

- B 、5020

- C 、5000

- D 、4980

- 10 【不定项】下列关于ABC公司持有各项金融资产的表述中正确的是()。

- A 、乙公司宣告分派现金股利会导致长期股权投资的账面价值减少

- B 、取得甲公司股票支付的手续费应计入相关资产初始取得成本

- C 、12月31日长期股权投资的账面余额为4950万元

- D 、可供出售金融资产发生的减值迹象如果消失应当通过损益类科目转回

热门试题换一换

- 下列项目中,应计入营业外支出的是()。

- 某化妆品公司招聘销售人员,在签订劳动合同时要求员工缴纳500元工作服押金,以便制作统一的工作服装,并表示在员工与公司结束劳动关系并将工作服完好返还公司后,公司将押金全额返还给员工。该条款符合劳动合同法的相关规定。()

- 下列事项中,通过其他应收款科目核算的有()。

- 根据《税收征收管理法》的规定,纳税人被工商行政管理部门吊销营业执照的,应当自营业执照被吊销之日起( )内,向原税务登记机关申报办理注销登记

- 年末,事业单位“经营结余”借方余额,应结转至“非财政拨款结余分配”科目。()

- 根据初始资料,资料(1)至(5),月末完工M产品的生产成本是( )万元。

- 甲支付机构向王某出售预付卡时,下列信息中,应当登记的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Bmvle