- 综合题(主观)

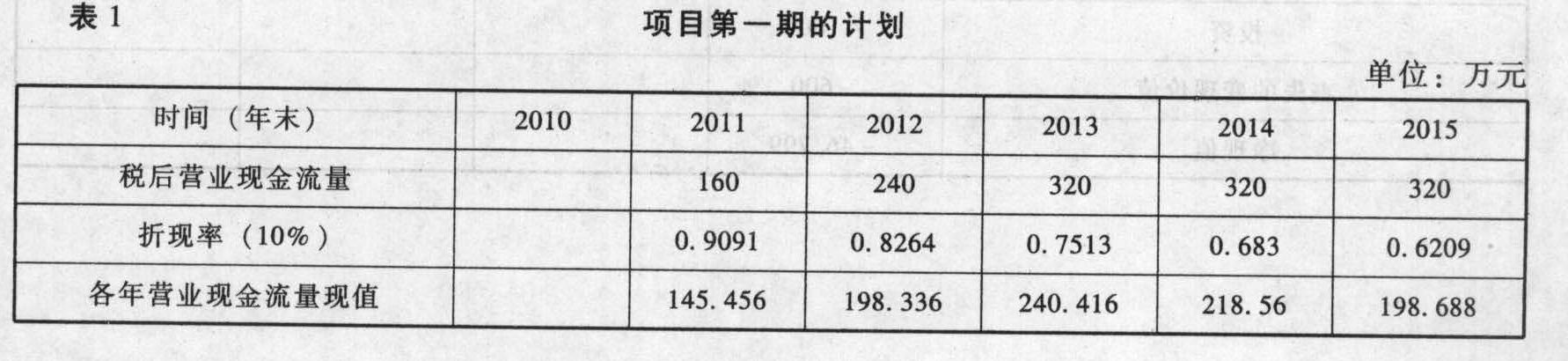

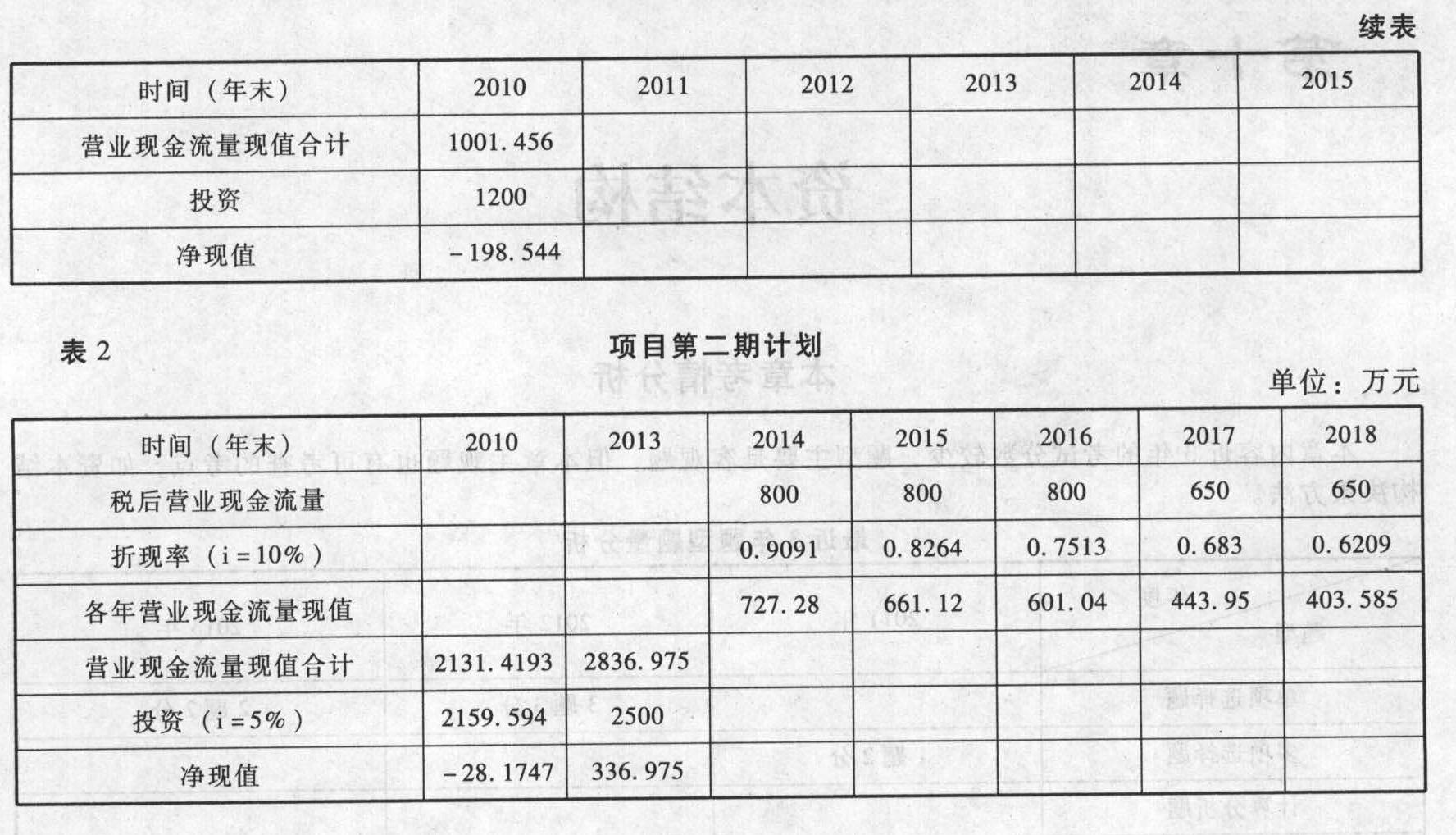

题干:A公司是一个颇具实力的制造商。本世纪初公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1200万元于2010年年末投入,2011年投产,生产能力为50万只,相关现金流量如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-009-008.jpg]第二期投资2500万元于2013年年末投入,2014年投产,生产能力为100万只,预计相关现金流量如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-009-009.jpg]公司的等风险必要报酬率为10%,无风险报酬率为5%。

题目:计算不考虑期权情况下方案的净现值。(精确到0.0001万元)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

- 2 【综合题(主观)】在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

- 3 【综合题(主观)】计算不考虑期权的项目净现值。

- 4 【综合题(主观)】计算不考虑期权的项目净现值。

- 5 【综合题(主观)】计算不考虑期权情况下方案的净现值。

- 6 【综合题(主观)】计算不考虑期权的项目净现值。

- 7 【计算分析题】计算不考虑期权的项目净现值,(计算过程和结果填入下列表格);

- 8 【计算分析题】计算不考虑期权的第一期项目的净现值;

- 9 【简答题】在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

- 10 【计算分析题】计算方案二的考虑货币时间价值的平均年成本。

热门试题换一换

- 某国家重点扶持的高新技术企业,2009年亏损25万元,2010年度亏损10万元,2011年度盈利125万元,根据企业所得税法的规定,企业2011年应纳企业所得税税额为()万元。

- 下列各项中,属于法定税务登记事项的有()。

- 下列各项中,关于预算控制的描述不正确的是( )。

- 中国公民丁先生2011年1~12月份取得每月工薪收入4000元,同时12月份取得年终奖金36000元。丁先生全年应纳个人所得税是( )元。

- 下列各项中,属于内部控制要素中的控制活动,在风险管理框架下的公司治理中的体现有( )。

- 如需自行申报,张先生2014年申报个人所得税的申报期。

- 根据外汇管理法律制度的规定,下列关于境内机构对外转让不良资产的表述中,正确的有()。

- 假定上述财务报表附注内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

- 回答王某是否可以享受2019年度专项附加扣除,如果可以,回答办理的时间期限和受理税务机关。

亿题库—让考试变得更简单

已有600万用户下载

BeMBr