-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)计算甲公司20×8年12月31日合并财务报表商誉应计提的减值准备,并编制相关的会计分录。

(2)计算甲公司20×8年12月31日合并财务报表商誉应计提的减值准备,并编制相关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

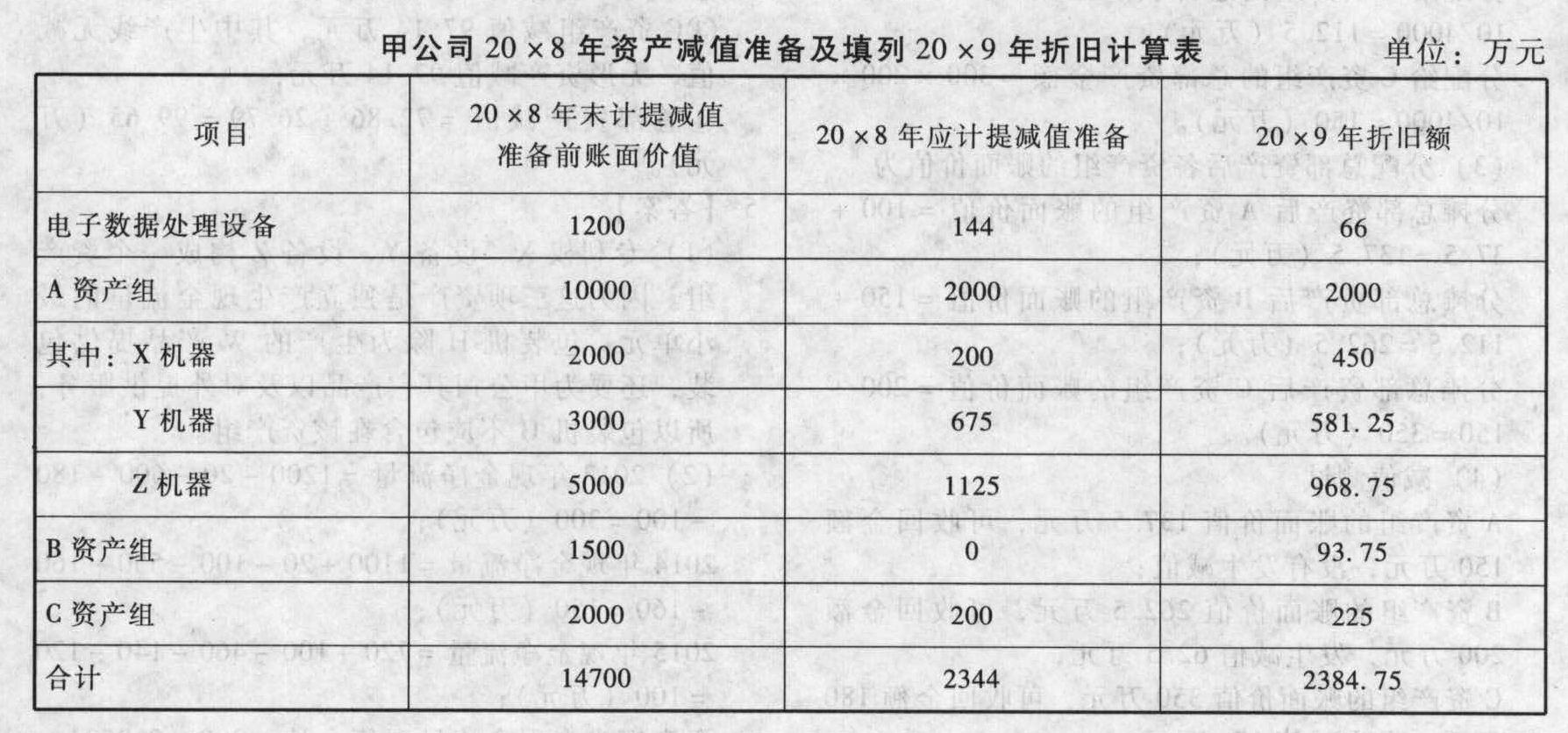

(1)①承担总部资产的所有资产组加权账面价值=(2000+3000+5000)×4+1500×16+2000×8=80000(万元)。

②各资产组应承担的总部资产价值A资产组承担总部资产的价值=1200/80000×(2000+3000+5000)×4=600(万元);B资产组承担总部资产的价值=1200/80000×1500×16=360(万元);C资产组承担总部资产的价值=1200/80000×2000×8=240(万元)。

③含分摊的总部资产的各资产组账面价值含分摊的总部资产的A资产组的账面价值=(2000+3000+5000)+600=10600(万元);含分摊的总部资产的B资产组的账面价值=1500+360=1860(万元);含分摊的总部资产的C资产组的账面价值=2000+240=2240(万元)。

④A资产组及其各组成部分应计提的减值准备含总部资产价值的A资产组发生减值损失=(2000+3000+5000)+600-8480=2120(万元);其中总部资产应计提减值准备=600/10600×2120=120(万元);A资产组本身应计提减值准备=2120-120=2000(万元)。将A资产组减值损失在X、Y、Z三部机器间分配:A资产组中X机器应承担减值损失=2000×2000/(2000+3000+5000)=400(万元),X机器公允价值减去处置费用后的净额为1800万元,因此X机器应计提减值准备为200万元。余下的1800万元减值损失在Y机器、Z机器之间分配;A资产组中Y机器应计提减值准备=1800 ×3000/(3000+5000)=675(万元);A资产组中Z机器应计提减值准备=1800×5000/(3000+5000)=1125(万元)。

⑤B资产组可收回金额为2600万元,高于其账面价值,未发生减值。

⑥C资产组减值准备含总部资产价值的C资产组发生减值=2240-2016=224(万元);其中总部资产应计提减值准备=224×240/2240=24(万元);C资产组本身应计提减值准备=224-24=200(万元)。

⑦总部资产应计提的减值准备=120+24=144(万元)。

⑧总部资产和A、B、C资产组及其各组成部分于20×9年度应计提的折旧额总部资产应计提折旧额=(1200-144)/16=66(万元);X机器应计提折旧额=(2000-200)/4=450(万元);Y机器应计提折旧额=(3000-675)/4=581.25(万元);Z机器应计提折旧额=(5000-1125)/4=968.75(万元);A资产组20×9年应计提折旧额=450+581.25+968.75=2000(万元);B资产组20×9年应计提折旧额=1500/16=93.75(万元);C资产组20×9年应计提折旧额=(2000-200)/8=225(万元)。

⑨会计分录:借:资产减值损失 2344贷:固定资产减值准备 2344

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

B3a8k