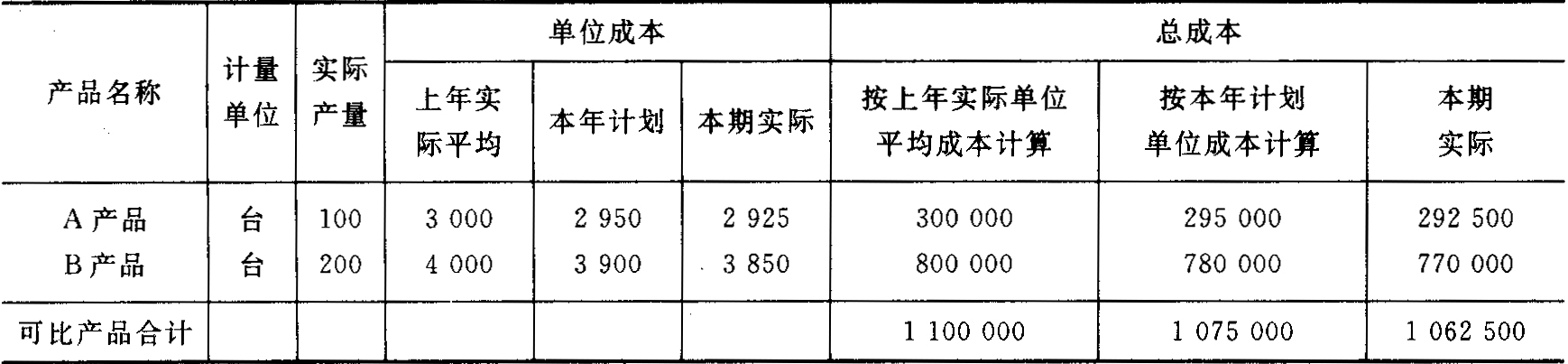

- 简答题甲公司2010年可比产品生产成本表(按产品种类反映)如下:(1)根据上述资料计算填列上表“可比产品生产成本表”中的总成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题考核可比产品成本降低额和可比产品成本降低率的计算。

(1)可比产品生产成本表(按产品种类反映)

可比产品生产成本表(按产品种类反映)

2010年 单位:元

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】某种可比产品成本降低额=该产品本年实际产量×本年实际平均单位成本-上年实际产量×上年实际平均单位成本。 ( )

- A 、正确

- B 、错误

- 2 【简答题】(3)计算2011年乙产品可比产品成本降低额和降低率。

- 3 【判断题】某种可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本-本年累计实际总成本。( )

- A 、正确

- B 、错误

- 4 【简答题】甲公司2010年可比产品生产成本表(按产品种类反映)如下:(2)计算甲公司2010年可比产品成本的降低额和降低率;(计算结果保留三位小数)

- 5 【简答题】甲公司2010年可比产品生产成本表(按产品种类反映)如下:(3)可比产品成本降低计划的执行结果分析。

- 6 【简答题】(5)计算2012年度甲产品的可比产品成本降低率。

- 7 【判断题】某种可比产品成本降低额=可比产品按上年实际平均单位成本计算的本年累计总成本一本年累计实际总成本。 ()

- A 、对

- B 、错

- 8 【简答题】 某公司2010年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2009年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2010年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2010年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。 (8)计算2010年全部产品计划成本降低额和降低率。

- 9 【多选题】对可比产品成本降低率和可比产品成本降低额都有影响的变动因素有( )。

- A 、产品品种比重变动

- B 、产品单位成本变动

- C 、产品计划单位成本

- D 、产品产量变动

- 10 【多选题】对可比产品成本降低率和可比产品成本降低额都有影响的变动因素有()。

- A 、产品品种比重变动

- B 、产品单位成本变动

- C 、产品计划单位成本

- D 、产品产量变动

热门试题换一换

- 超支的业务招待费应计入( )。

- 下列关于长期股权投资会计处理的表述中,正确的有()。

- 个人所得税的纳税义务人包括()。

- 根据企业所得税法的规定,企业的下列所得可以免征企业所得税的有()。

- 交易性金融资产持有期间被投资单位宣告发放现金股利或在资产负债表日按分期付息、一次还本债券投资的票面利率计算利息时,应按应收股利或应计利息的金额冲减交易性金融资产的成本。

- A省甲市中级人民法院依法受理了王某诉甲市人民政府的行政诉讼案件,A省高级人民法院认为由于政府的影响力明显,可能影响案件的公正审理,经最高人民法院批准,决定由A省乙市中级人民法院审理该案件。A省高级人民法院的做法符合行政法律制度的规定。( )

- 甲公司2017年3月30日从证券交易所购买乙公司发行的股票10000万股准备长期持有,拥有乙公司表决权的比例为30%,对乙公司具有重大影响,每股购买价款为8.8元(其中包括乙公司已宣告但尚未发放的现金股利0.3元),另外支付购买股票发生的有关税费为26万元,款项已支付。则下列关于甲公司的账务处理表述中正确的是( )。

- 根据企业所得税法律制度的规定,金融企业实际支付给关联方的利息支出,除另有规定外,其接受关联方债权性投资与其权益性投资比例为( )。

- 某企业对其拥有的一台大型设备进行更新改造。该设备原价为1 000万元,已计提折旧500万元,更新改造过程中发生满足固定资产确认条件的支出为700万元,被替换部分账面原值为100万元。不考虑其他因素,该设备更新改造后的入账价值为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

Apll