-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

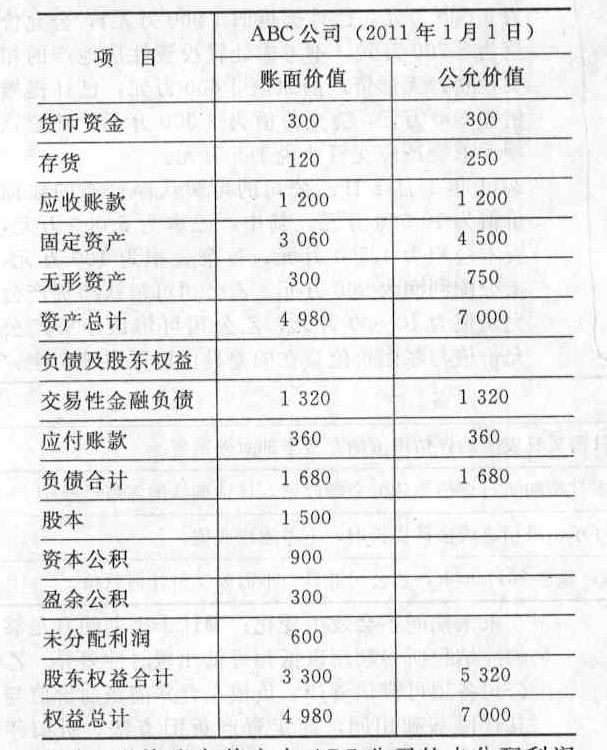

假定上述资产负债表中ABC公司的未分配利润中含有2010年度实现净利润350万元尚未分配股利;ABC公司的期初存货至2011年末已全部对外销售,2011年初.ABC公司固定资产和无形资产尚可使用年限均为10年。假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

(2) 2011年3月20日,ABC公司股东会决定分配2010年度现金股利150万元,于4月20日实际发放。2012年3月27日,ABC公司股东会决定分配2011年度现金股利1 000万元。

(3) 2011年6月10日,XYZ公司向ABC公司销售商品,售价为175 5万元(含增值税);假定XYZ公司本期销售毛利宰为20%。截至2011年末ABC公司本年度从XYZ公司处购入的存货已有80%实现对外销售,取得销售收入为150万元,销售成本为120万元,ABC公司估计剩余存货期末可变现净值为20万元。至2012年末ABC公司已将上年度从XYZ公司处购人的其余20%的存货对外售出。

(4) 2011年7月20日XYZ公司向ABC公司销售商品,售价为117万元(含增值税),销售成本为55万元,ABC公司购入上述商品后作为固定资产并于当月投入到行政管理部门使用,ABC公司另向第三方支付运杂费等支出2.5万元,固定资产预计使用年限为5年,预计净残值为0.1万元。

(5) ABC公司2011年12月31日的无形资产中包含有一项从XYZ公司购入的管理用无形资产,该无形资产是ABC公司在2011年9月20日以252万元的价格购入的。XYZ公司转让该项无形资产时的账面价值为201万元。ABC公司购入时该项无形资产估计剩余受益年限为4年。2011年末ABC公司为该项无形资产计提了21万元的减值准备。2012年末ABC公司未计提无形资产减值准备。

(6) 2011年度,ABC公司实现净利润2 250万元。2012年度.ABC公司实现净利润5 000万元。

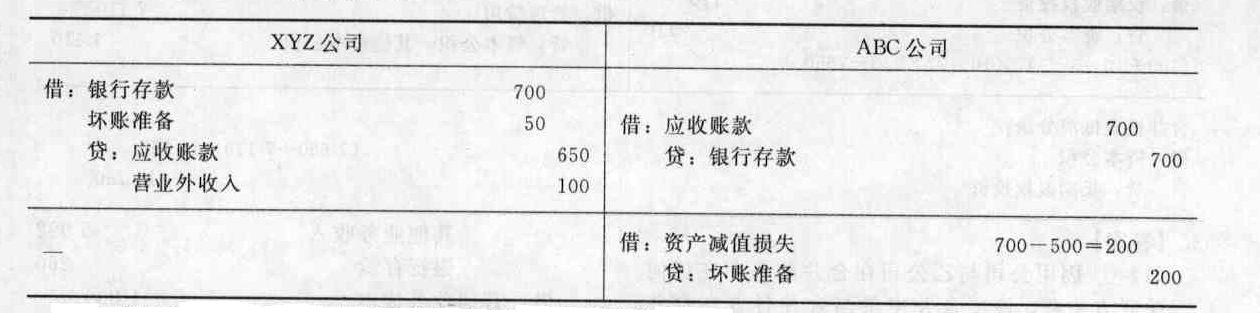

(7) 2012年末XYZ公司应收账款余额为650万元已计提坏账准备50万元出售给ABC公司,出售价款为700万元,井由ABC公司享有或承担该应收账款的收益或风险。该应收账款2012年末未来现金流量的现值为500万元。

(8) 2012年6月30日XYZ公司与ABC公司签订租赁协议,将XYZ公司一栋办公楼出租给ABC公司,租赁期开始日为协议签订日,半年租金为400万元,租赁期为10年。ABC公司将租赁的资产作为其办公楼。XYZ公司将该栋出租办公楼作为投资性房地产核算,并按公允价值进行后续计量。该办公楼租赁期开始日的公允价为8 300万元.2012年12月31日的公允价值为8 750万元。该办公楼于2011年12月31日达到预定可使用状态并交付使用,其建造成本为7 500万元,预计使用年限为20年,预计净残值为零。XYZ公司对所有固定资产按年限平均法计提折旧。XYZ公司2012年12月31日收到半年租金为400万元。

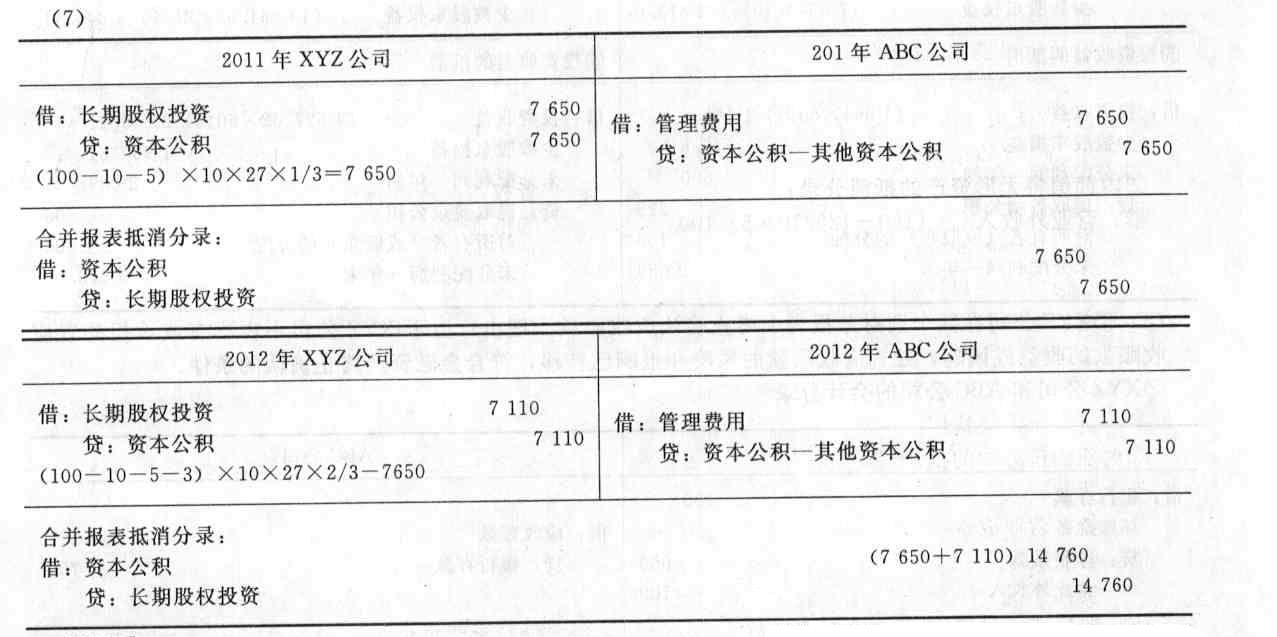

(9)经股东会批准,XYZ公司2011年1月1日实施股权激励计划,其主要内容为:XYZ公司向其子公司ABC公司100名管理人员每人授予10万份股份期权,这些人员从2011年1月1日起必须在该公司连续服务3年,服务期满时才能以每股4.5元购买10万股XYZ公司股票。公司估计该期权在授予日的公允价值为每股27元。2011年12月31日止,有10名管理人员离开乙公司,XYZ公司估计ABC公司未来有5名管理人员离开。2012年12月31日止,又有5名管理人员离开ABC公司,甲公司估计乙公司未来有3名管理人员离开。

(10)其他资料:各个公司适用的所得税税率均为25%,各个公司计提盈余公积的比例为10%,该合并为应税合并,在合并财务报表层面出现的暂时性差异均符合递延所得税资产或递延所得税负债确认条件。假定对净利润的调整不考虑内部交易所得税的影响。

要求(计算结果保留两位小数):

(1)编制XYZ公司2011年1月1日购买日对ABC公司投资的会计分录;

(2)根据资料(1)-资料(6),编制XYZ公司2011年度与投资相关的会计分录;

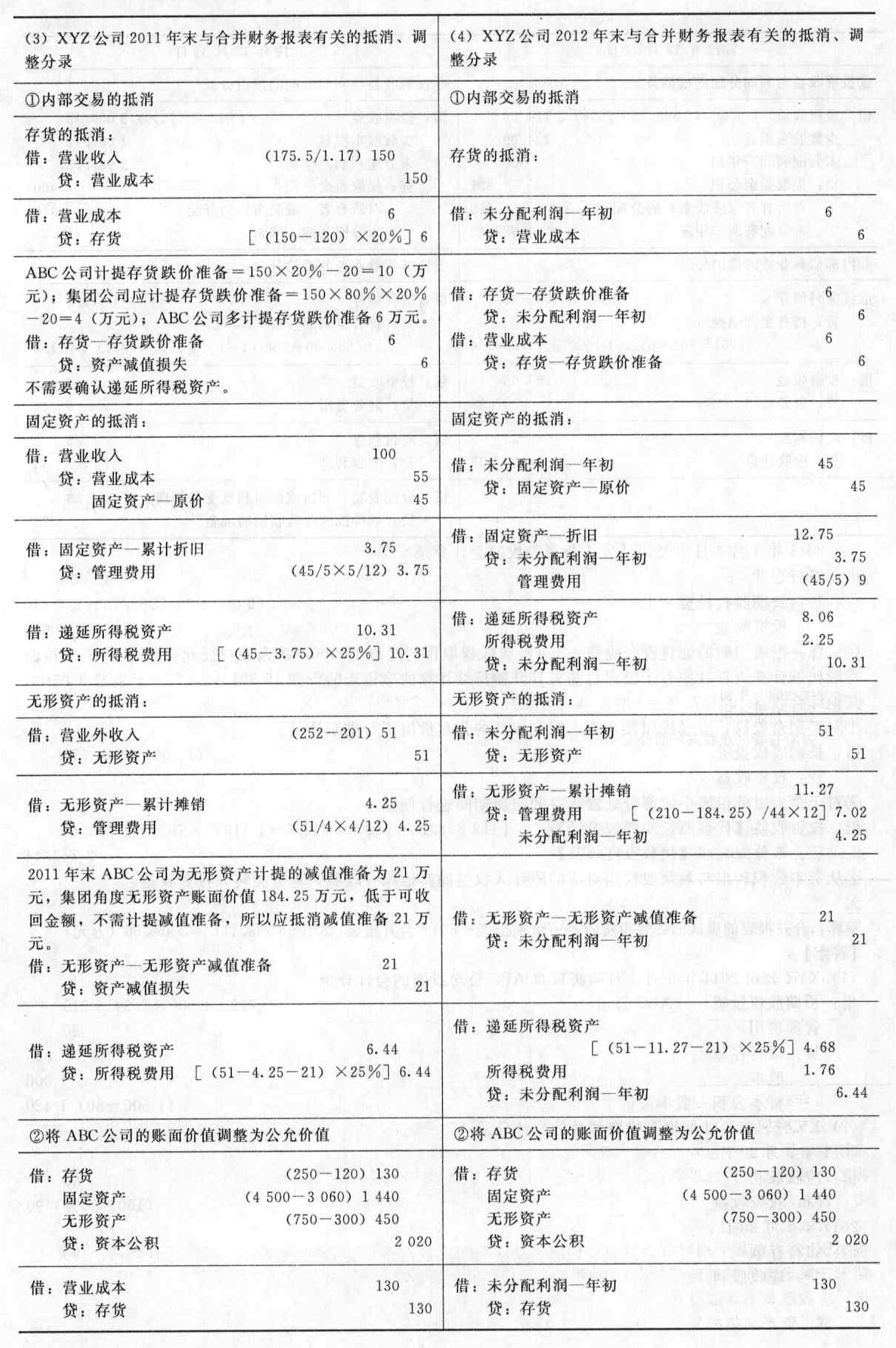

(3)根据资料(1)-资料(6),编制XYZ公司2011年末与合并财务报表有关的抵消、调整分录;

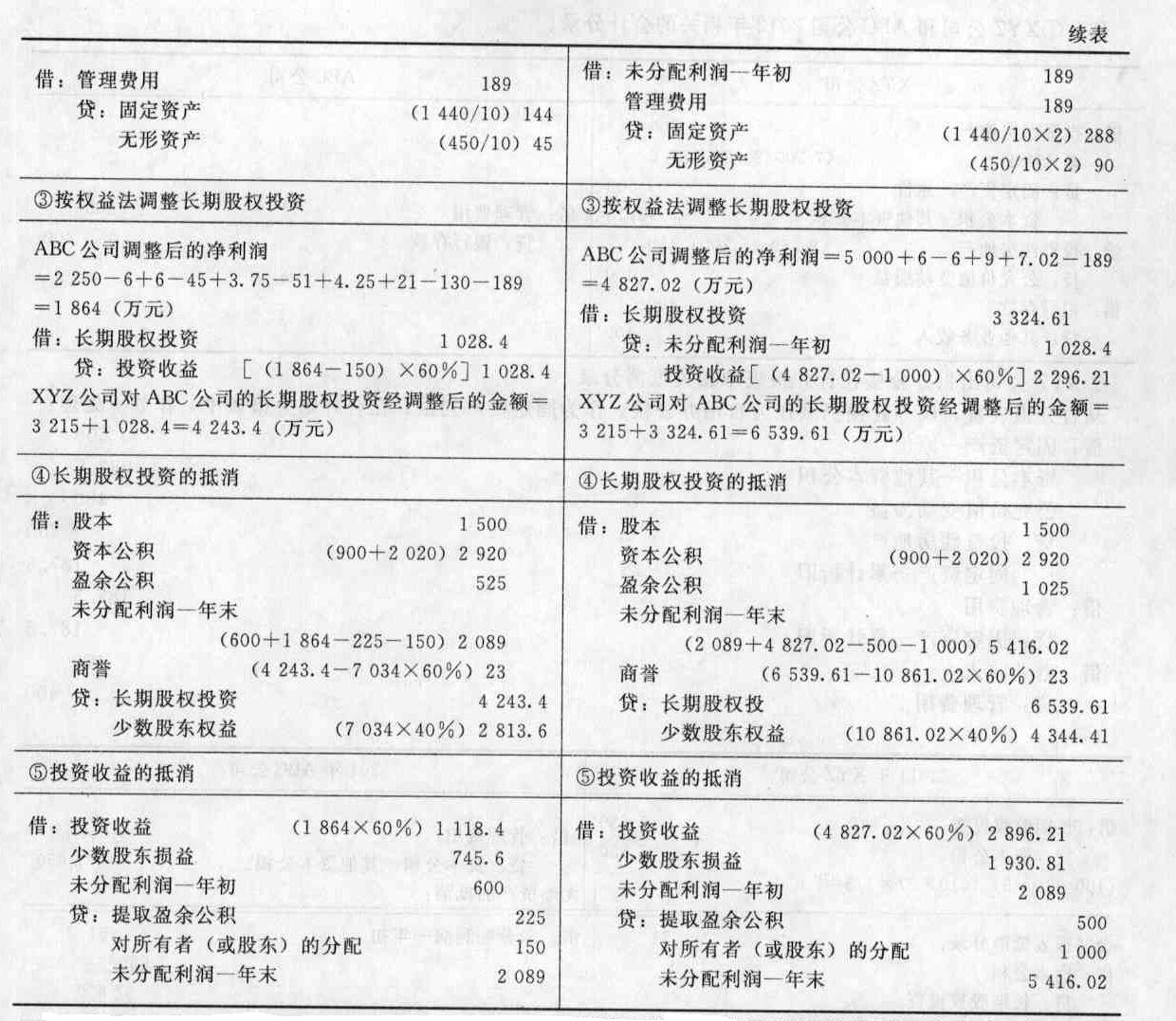

(4)根据资料(1) 资料(6),编制XYZ公司2012年末与合并财务报表有关的抵消、调整分录;

(5)根据资料(7),说明XYZ公司在其2012年个别财务报表中是否终止确认应收账款?并说明理由,分别编制XYZ公司和ABC公司的会计分录,以及2012年编制XYZ公司在其合并财务报表中的相关抵消会计分录;

(6)根据资料(8),分别编制XYZ公司和ABC公司2012年相关的会计分录,以及XYZ公司出租办公楼在合并报表中相关抵消分录;

(7)根据资料(9),分别编制2011年来和2012年末XYZ公司和ABC公司有关股权激励计划的实施相关会计分录,以及编制XYZ公司合并报表因该业务相关的抵消分录。

假定上述资产负债表中ABC公司的未分配利润中含有2010年度实现净利润350万元尚未分配股利;ABC公司的期初存货至2011年末已全部对外销售,2011年初.ABC公司固定资产和无形资产尚可使用年限均为10年。假定XYZ公司、ABC公司在合并前后采用相同的会计政策,发出存货采用先进先出法核算,固定资产、无形资产采用直线法计提折旧和摊销。

(2) 2011年3月20日,ABC公司股东会决定分配2010年度现金股利150万元,于4月20日实际发放。2012年3月27日,ABC公司股东会决定分配2011年度现金股利1 000万元。

(3) 2011年6月10日,XYZ公司向ABC公司销售商品,售价为175 5万元(含增值税);假定XYZ公司本期销售毛利宰为20%。截至2011年末ABC公司本年度从XYZ公司处购入的存货已有80%实现对外销售,取得销售收入为150万元,销售成本为120万元,ABC公司估计剩余存货期末可变现净值为20万元。至2012年末ABC公司已将上年度从XYZ公司处购人的其余20%的存货对外售出。

(4) 2011年7月20日XYZ公司向ABC公司销售商品,售价为117万元(含增值税),销售成本为55万元,ABC公司购入上述商品后作为固定资产并于当月投入到行政管理部门使用,ABC公司另向第三方支付运杂费等支出2.5万元,固定资产预计使用年限为5年,预计净残值为0.1万元。

(5) ABC公司2011年12月31日的无形资产中包含有一项从XYZ公司购入的管理用无形资产,该无形资产是ABC公司在2011年9月20日以252万元的价格购入的。XYZ公司转让该项无形资产时的账面价值为201万元。ABC公司购入时该项无形资产估计剩余受益年限为4年。2011年末ABC公司为该项无形资产计提了21万元的减值准备。2012年末ABC公司未计提无形资产减值准备。

(6) 2011年度,ABC公司实现净利润2 250万元。2012年度.ABC公司实现净利润5 000万元。

(7) 2012年末XYZ公司应收账款余额为650万元已计提坏账准备50万元出售给ABC公司,出售价款为700万元,井由ABC公司享有或承担该应收账款的收益或风险。该应收账款2012年末未来现金流量的现值为500万元。

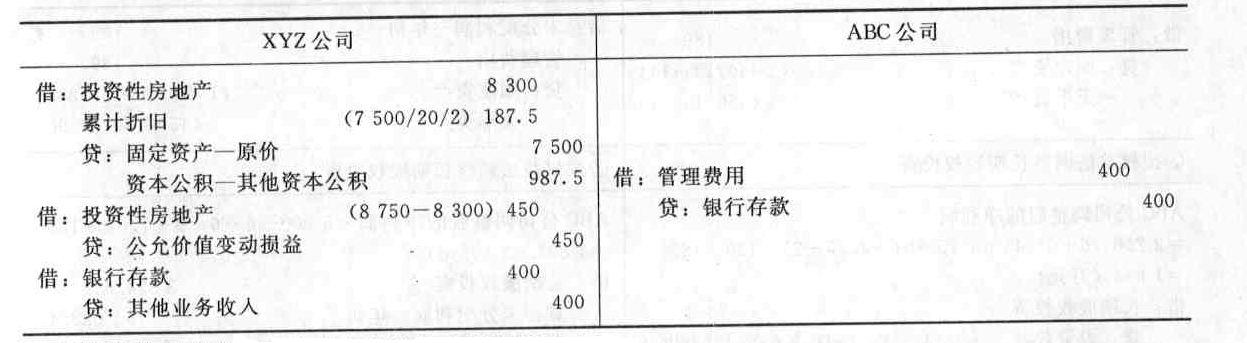

(8) 2012年6月30日XYZ公司与ABC公司签订租赁协议,将XYZ公司一栋办公楼出租给ABC公司,租赁期开始日为协议签订日,半年租金为400万元,租赁期为10年。ABC公司将租赁的资产作为其办公楼。XYZ公司将该栋出租办公楼作为投资性房地产核算,并按公允价值进行后续计量。该办公楼租赁期开始日的公允价为8 300万元.2012年12月31日的公允价值为8 750万元。该办公楼于2011年12月31日达到预定可使用状态并交付使用,其建造成本为7 500万元,预计使用年限为20年,预计净残值为零。XYZ公司对所有固定资产按年限平均法计提折旧。XYZ公司2012年12月31日收到半年租金为400万元。

(9)经股东会批准,XYZ公司2011年1月1日实施股权激励计划,其主要内容为:XYZ公司向其子公司ABC公司100名管理人员每人授予10万份股份期权,这些人员从2011年1月1日起必须在该公司连续服务3年,服务期满时才能以每股4.5元购买10万股XYZ公司股票。公司估计该期权在授予日的公允价值为每股27元。2011年12月31日止,有10名管理人员离开乙公司,XYZ公司估计ABC公司未来有5名管理人员离开。2012年12月31日止,又有5名管理人员离开ABC公司,甲公司估计乙公司未来有3名管理人员离开。

(10)其他资料:各个公司适用的所得税税率均为25%,各个公司计提盈余公积的比例为10%,该合并为应税合并,在合并财务报表层面出现的暂时性差异均符合递延所得税资产或递延所得税负债确认条件。假定对净利润的调整不考虑内部交易所得税的影响。

要求(计算结果保留两位小数):

(1)编制XYZ公司2011年1月1日购买日对ABC公司投资的会计分录;

(2)根据资料(1)-资料(6),编制XYZ公司2011年度与投资相关的会计分录;

(3)根据资料(1)-资料(6),编制XYZ公司2011年末与合并财务报表有关的抵消、调整分录;

(4)根据资料(1) 资料(6),编制XYZ公司2012年末与合并财务报表有关的抵消、调整分录;

(5)根据资料(7),说明XYZ公司在其2012年个别财务报表中是否终止确认应收账款?并说明理由,分别编制XYZ公司和ABC公司的会计分录,以及2012年编制XYZ公司在其合并财务报表中的相关抵消会计分录;

(6)根据资料(8),分别编制XYZ公司和ABC公司2012年相关的会计分录,以及XYZ公司出租办公楼在合并报表中相关抵消分录;

(7)根据资料(9),分别编制2011年来和2012年末XYZ公司和ABC公司有关股权激励计划的实施相关会计分录,以及编制XYZ公司合并报表因该业务相关的抵消分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1) XYZ公司2011年1月1日购买日对ABC公司投资的会计分录 借:长期股权投资——ABC公司 (715+1 000×2.5)3 215 管理费用 20 贷:银行存款 815 股本 1 000 资本公积-股本溢价 (1500-80) 1420

(2) XYZ公司2011年度与投资相关的会计分录 2011年3月20日:借:应收股利 90 贷:投资收益 (150×60%) 90 2011年4月20日:借:银行存款 90 贷:应收股利 90

(5)①XYZ公司在其个别财务报表中终止确认应收账款。理由:由于XYZ公司不再享有或承担处置应收账款的收益或风险,处置应收账款的风险和报酬已转移,符合金融资产终止确认的条件。

②XYZ公司和ABC公司的会计分录 ③2012年XYZ公司在其合并财务报表中的相关抵消会计分录XYZ公司将应收账款出售给ABC公司,属于集团内部交易,从集团角度看,应收账款的风险与报酬并未转移,因此,在合并财务报表中不应终止确认应收账款。将乙公司确认的营业外收入100万元与丙公司应收账款100万元抵消。借:营业外收入 100 贷:应收账款 100

③2012年XYZ公司在其合并财务报表中的相关抵消会计分录XYZ公司将应收账款出售给ABC公司,属于集团内部交易,从集团角度看,应收账款的风险与报酬并未转移,因此,在合并财务报表中不应终止确认应收账款。将乙公司确认的营业外收入100万元与丙公司应收账款100万元抵消。借:营业外收入 100 贷:应收账款 100

将ABC公司在其个别财务报表中计提的坏账准备予以抵消,按照XYZ公司拟处置的应收账款于处置当期末未来现金流量的现值与其账面价值的差额(600-500=100万元)确认坏账损失。借:应收账款-坏账准备 100 贷:资产减值损失 (200-100) 100

(6)①XYZ公司和ABC公司2012年相关的会计分录。 ②XYZ公司出租办公楼在合并报表中相关抵消分录。从合并报表看,该办公楼仍然作为自用办公楼,作为固定资产列报。在合并财务报表中,作如下处理:借:固定资产-原价 7 500 资本公积-其他资本公积 987.5 公允价值变动损益 450 贷:投资性房地产 8 750 固定资产-累计折旧 187.5 借:管理费用 187.5 贷:固定资产-累计折旧 187.5 借:营业收入 400 贷:管理费用 400

②XYZ公司出租办公楼在合并报表中相关抵消分录。从合并报表看,该办公楼仍然作为自用办公楼,作为固定资产列报。在合并财务报表中,作如下处理:借:固定资产-原价 7 500 资本公积-其他资本公积 987.5 公允价值变动损益 450 贷:投资性房地产 8 750 固定资产-累计折旧 187.5 借:管理费用 187.5 贷:固定资产-累计折旧 187.5 借:营业收入 400 贷:管理费用 400

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

A3yrb