- 多选题

题干:(1)历史成本计量属性反映购置资产时支付的现金和现金等价物,公允价值计量属性反映取得资产时所付出对价的公允价值。(2)按照当前市场条件重新取得同样一项资产所需支付的现金或现金等价物金额称作重置成本。(3)现值是考虑货币时间价值的计量属性,是对未来现金流量以恰当的折现率进行折现后的价值。(4)可变现净值是考虑货币时间价值的计量属性,是对未来现金流量以恰当的折现率进行折现后的价值。

题目:以下表述正确的有()。 - A 、企业在对会计要素进行计量时,一般应当采用历史成本

- B 、采用历史成本以外的其他计量属性时,应当保证所确定的会计要素金额能够取得并可靠计量

- C 、资产计量时,符合会计准则规定并存在活跃市场、公允价值能够取得并可靠计量的情况下采用公允价值计量

- D 、符合会计准则规定并应用公允价值时,如果相关资产不存在活跃市场的报价或者不存在同类或者类似资产的活跃市场报价时,应以估值技术确定相关资产的公允价值

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】以下表述正确的有( )。

- A 、所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

- B 、所有者权益包含所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等

- C 、直接计入所有者权益的利得和损失会影响利润总额

- D 、与所有者投入资本无关的,由非日常活动产生的经济利益流入为利得,由日常活动产生的经济利益流入为收入

- 2 【多选题】

以下表述正确的有()。

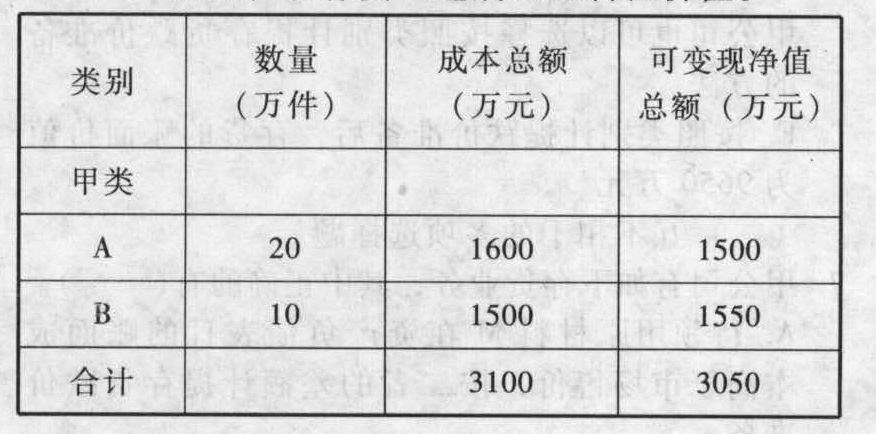

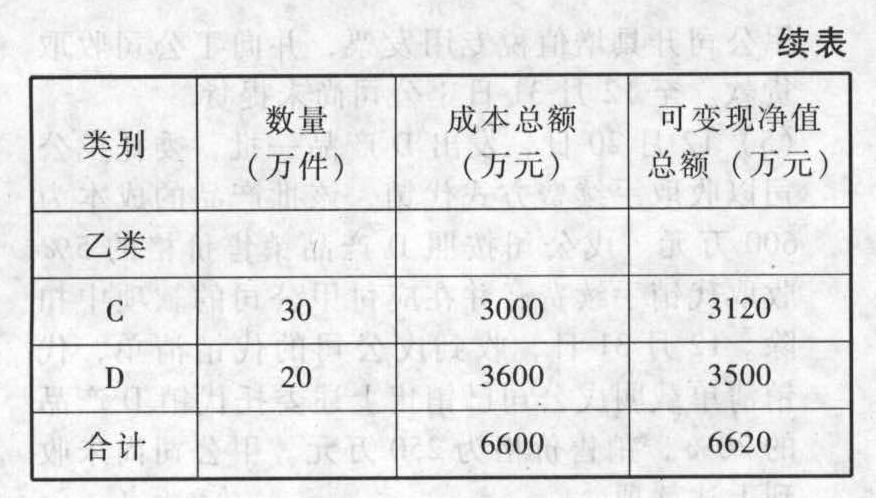

以下表述正确的有()。 - A 、已经霉烂变质的存货表明其可变现净值为0

- B 、产品更新换代以后,原有产品的可变现净值为0

- C 、生产不需要且无使用价值和转让价值的存货,应将其可变现净值确认为0

- D 、市价持续下跌的存货,应将其可变现净值确认为0

- E 、上述丙类E存货已过期且无转让价值表明其可变现价值为0

- 3 【多选题】以下表述正确的有()。

- A 、待执行合同成为亏损合同,是指履行合同义务不可避免发生的成本超过预期经济利益

- B 、待执行合同成为亏损合同时,应以预计负债反映退出该合同的最低净成本

- C 、待执行合同成为亏损合同时,应以预计负债反映执行该合同的最小亏损额

- D 、如果亏损合同不需支付任何补偿即可撤销就不应确认预计负债

- E 、亏损合同标的资产已经存在应按规定确认资产减值损失

- 4 【多选题】以下表述正确的有( )。

- A 、政府补助是企业从政府无偿取得的不作为所有者投入的货币性资产或非货币性资产

- B 、政府补助表现为政府无偿向企业提供资产,包括货币性资产和非货币性资产

- C 、政府的资本性投入不属于政府补助

- D 、由于政府没有直接向企业无偿提供资产,所以减免税款等税收优惠不属于“政府补助”准则规范的内容

- 5 【多选题】以下表述正确的有( )。

- A 、政府补助包括与资产相关的政府补助和与收益相关的政府补助

- B 、只有非货币性资产补助才是与资产相关的政府补助

- C 、只有货币性资产补助才是与收益相关的政府补助

- D 、企业取得用于购建长期资产的政府补助是与资产相关的政府补助

- 6 【多选题】以下表述正确的有()。

- A 、该项授予的可行权条件包括市场条件和服务期限条件

- B 、“公司股价每年均提高10%以上”属于市场条件

- C 、市场条件是否满足不影响企业对预计可行权情况的估计

- D 、非市场条件是否满足不影响企业对预计可行权情况的估计

- E 、市场条件是否满足不影响该高管服务期满行权

- 7 【多选题】以下表述正确的有()。

- A 、假如甲公司在第二年将服务期限条件改为5年方可行权,对当期损益影响为1.6万元

- B 、假如甲公司在第二年将服务期限条件改为5年方可行权,对当期损益影响为8万元

- C 、假如甲公司在第二年宣布取消该项股份支付并以24万元现金与该高管结算,对当期损益的影响为16万元

- D 、假如甲公司在第二年宣布取消该项股份支付并以10万元现金与该高管结算,该项权益工具余额为16万元

- E 、假如甲公司在第二年宣布取消该项股份支付并以10万元现金与该高管结算,该项权益工具余额为14万元

- 8 【多选题】以下表述正确的有( )。

- A 、以库存股对股份支付结算时应转销交付职工的库存股

- B 、以库存股对股份支付结算时应注销该库存股并减少股本

- C 、对于权益结算的股份支付在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整

- D 、现金结算的股份支付在可行权日之后不再确认成本费用

- 9 【多选题】以下表述中正确的有( )。

- A 、资产账面价值大于其计税基础产生应纳税暂时性差异

- B 、资产账面价值小于其计税基础产生可抵扣暂时性差异

- C 、负债账面价值小于其计税基础产生应纳税暂时性差异

- D 、负债账面价值大于其计税基础产生可抵扣暂时性差异

- E 、如果可以确认税前利润补亏的所得税利益,应确认为可抵扣暂时性差异

- 10 【多选题】以下表述正确的有()。

- A 、甲公司通过定向增发本企业普通股对乙企业的合并属于反向购买

- B 、甲公司为法律上的母公司,实质上的被购买方

- C 、乙企业为法律上的子公司,实质上的购买方

- D 、合并日甲公司应编制合并资产负债表

- E 、合并日乙企业应编制合并资产负债表

热门试题换一换

- 注册会计师确定PPS抽样的样本规模时,可以使用公式法、也可以使用查表法。以下与查表法相关的说法中,正确的有( )。

- 现有和潜在竞争对手极少能拥有的能力,是企业核心能力判断标准的()。

- 保管合同与仓储合同的区别有()。

- 构成投资组合的证券A和证券B,其期望报酬率的标准差分别为18%和30%。在等比例投资的情况下,如果两种证券期望报酬率的相关系数为1,则该组合期望报酬率的标准差为( )。

- 下列成本中,属于生产车间可控成本的有()。

- 五木股份有限公司于2019年10月依法成立,现有数名推荐的董事人选,依据公司法律制度的规定,下列人员中,可以担任公司董事的是( )。

- 甲因出差委托邻居乙照看自己花园里的牡丹,乙经甲的同意转委托给丙,并告诉丙怎么照看牡丹。丙擅自将甲花园里的花卖到了花店。根据合同法律制度的规定,对于委托事务处理的表述中,不正确的是( )。

- 甲某股份有限公司非公开发行公司债券,甲证券公司担任承销商。下列关于此次非公开发行的表述中,不符合证券法律制度规定的有( )。

亿题库—让考试变得更简单

已有600万用户下载

9qx4v