- 综合题(主观)

题干:甲公司拟在厂区内建造一幢新厂房,有关资料如下:(1)2011年1月1日向银行专门借款5000万元,期限为3年,年利率为6%,每年1月1日付息。(2)除专门借款外,公司只有两项一般借款,分别为公司于2010年12月1日借入的长期借款1000万元,期限为5年,年利率为7%,每年12月1日付息;2011年7月1日借入的长期借款2000万元,期限为3年,年利率为9%.每年7月1日付息。(3)由于审批、办手续等原因,厂房于2011年4月1日才开始动工兴建,当日支付工程款2000万元。工程建设期间的支出情况如下:2011年6月1日:1000万元;2011年7月1日:3000万元;2012年1月1日:1000万元;2012年4月1日:500万元;2012年7月1日:800万元。工程于2012年9月30日完工,达到预定可使用状态。其中,由于施工质量问题工程于2011年9月1日~12月31日停工4个月。(4)专门借款中来支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

题目:要求: (1)指出开始资本化和停止资本化的时点,同时判断2011年费用化期间和资本化期间; (2)计算填列下列表格; (3)计算2011年利息资本化和费用化的金额,并编制会计分录; (4)如果按季度计算2011年利息费用,请分别计算2011年四个季度的费用化利息和资本化利息; (5)如果2012年9月30日计算2012年利息费用,请计算其利息资本化和费用化的金额,并编制会计分录; (6)如果201 2年9月30日不计算2012年利息费用,而是在2012年12月31日计算2012年利息费用,请计算其利息资本化和费用化的金额; (7)如果按季度计算2012年利息费用,分别计算2012年四个季度的费用化利息和资本化利息; (8)计算固定资产完工的入账价值。

(3)计算2011年利息资本化和费用化的金额,并编制会计分录; (4)如果按季度计算2011年利息费用,请分别计算2011年四个季度的费用化利息和资本化利息; (5)如果2012年9月30日计算2012年利息费用,请计算其利息资本化和费用化的金额,并编制会计分录; (6)如果201 2年9月30日不计算2012年利息费用,而是在2012年12月31日计算2012年利息费用,请计算其利息资本化和费用化的金额; (7)如果按季度计算2012年利息费用,分别计算2012年四个季度的费用化利息和资本化利息; (8)计算固定资产完工的入账价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)开始资本化的时点为2011年4月1日,停止资本化的时点为2012年9月30日。2011年费用化期间为2011年1月1日~3月31日、9月1日~12月31日,资本化期间为2011年4月1日~8月31日。

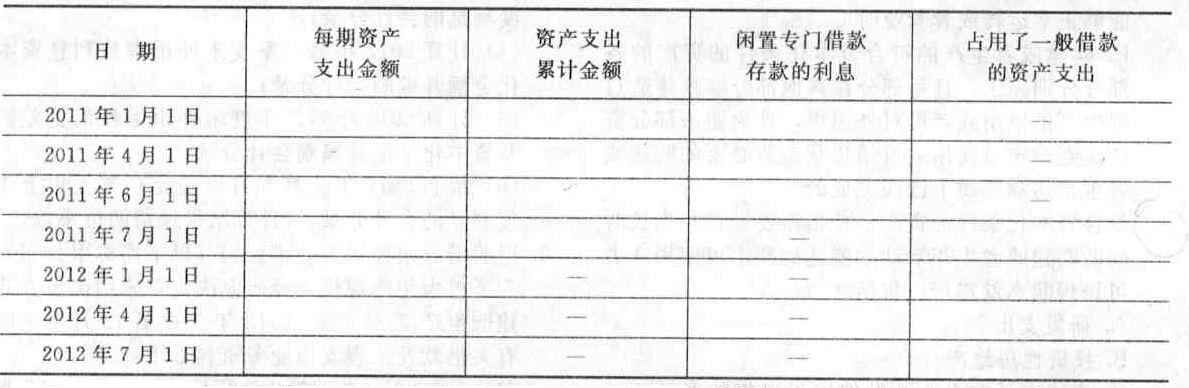

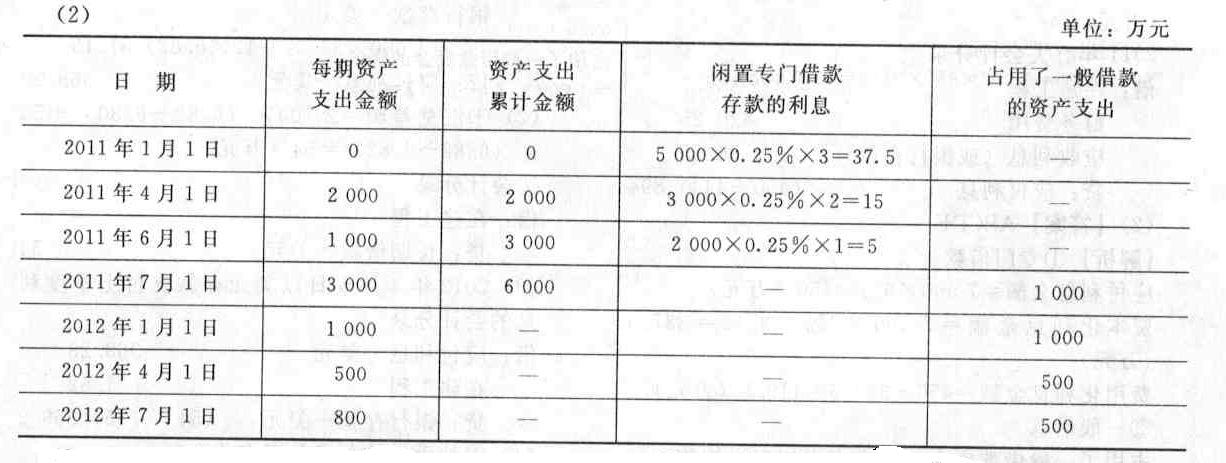

(2)

(3)①2011年专门借款利息金额:应付利息=5 000×6%= 300(万元)其中:费用化期间应付利息=5 000×6%×7/12=175(万元)资本化期间应付利息=5 000×6%×5/12=125(万元)存人银行取得的利息收入=37.5+15+5=57.5(万元)其中:费用化期间的利息收入=37.5(万元)资本化期间的利息收人=15+5=20(万元)费用化金额=175-37.5=137.5(万元)资本化金额=125-20=105(万元)②2011年一般借款利息金额:占用了一般借款资金的资产支出加权平均数=1 000×(6-4) /12=166.67(万元)一般借款加权平均资本化率=(1 000×7%+2 000×9%×6/12)/(1 000+2 000×6/12)=8%一般借款应予资本化的利息金额=166.67×8%=13.33(万元)一般借款应付利息金额=1 000×7%+2 000×9%×6/12=160(万元)一般借款费用化金额=160-13.33=146.67(万元)③合计资本化的借款利息金额=105+13.33=118.33(万元)费用化的借款利息金额=137.5+146.67=284.17(万元)④会计分录借:在建工程 118.33财务费用 284.17应收利息(或银行存款) 57.5贷:应付利息 (300+160)460

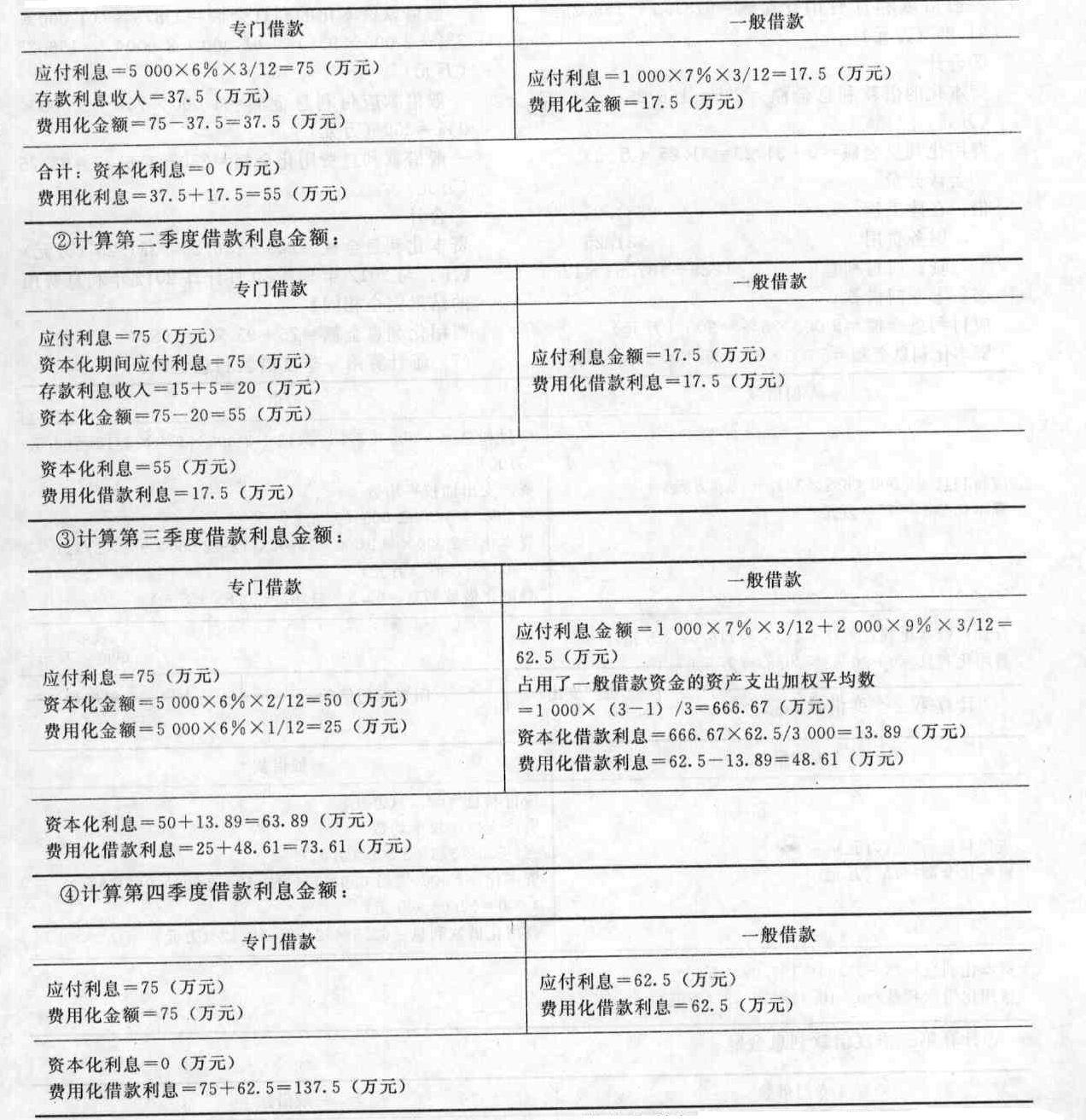

(4)①计算第一季度借款利息金额: 验算:资本化利息=0+55+63.89+0=118.89(万元),与要求(3)计算结果118.33万元基本相同。费用化利息=55+17.5+73.61+137.5=283.61(万元),与要求(3)计算结果284.17万元基本相同。

验算:资本化利息=0+55+63.89+0=118.89(万元),与要求(3)计算结果118.33万元基本相同。费用化利息=55+17.5+73.61+137.5=283.61(万元),与要求(3)计算结果284.17万元基本相同。

(5)①专门借款应付利息金额=5 000×6%×9/12=225(万元)资本化利息金额=5 000×6%×9/12=225(万元)费用化利息金额=0②一般借款占用了一般借款资金的资产支出加权平均数=2 000×9/9+500×6/9+500×3/9=2 500(万元)一般借款加权平均资本化率=(1 000×7%×9/12+2 000×9%×9/12)/(1 000+2 000)=6.25%一般借款资卒化的利息金额=2 500×6.25%=156.25(万元)一般借款应付利息金额=1 000×7%×9/12+2 000×9%×9/12=187.5(万元)一般借款利息费用化金额=187.5-156.25=31.25(万元)③合计资本化的借款利息金额=225+156.25= 381.25(万元)费用化利息金额=0+31.25=31.25(万元)④会计分录借:在建工程 381.25财务费用 31.25贷:应付利息 (225+187.5) 412.5

(6)①专门借款应付利息金额=5 000×6%=300(万元)资本化利息金额=5 000×6%×9/12=225(万元)费用化利息金额=300-225=75(万元)②一般借款占用了一般借款资金的资产支出加权平均数=2 000×9/12+500×6/12+500×3/12=1 875(万元)一般借款资本化的利息金额=1 875×(1 000×7%+2 000×9%)/(1 000+2 000) =156.25(万元)一般借款应付利息金额=1 000×7%+2 000×9 %=250(万元)一般借款利息费用化金额=250-156.25-93.75(万元)③合计资本化利息金额=225+156.25=381.25(万元)【注:与2012年9月30日计算2012年利息费用的结果完全相同】费用化利息金额=75+93.75=168.75(万元)

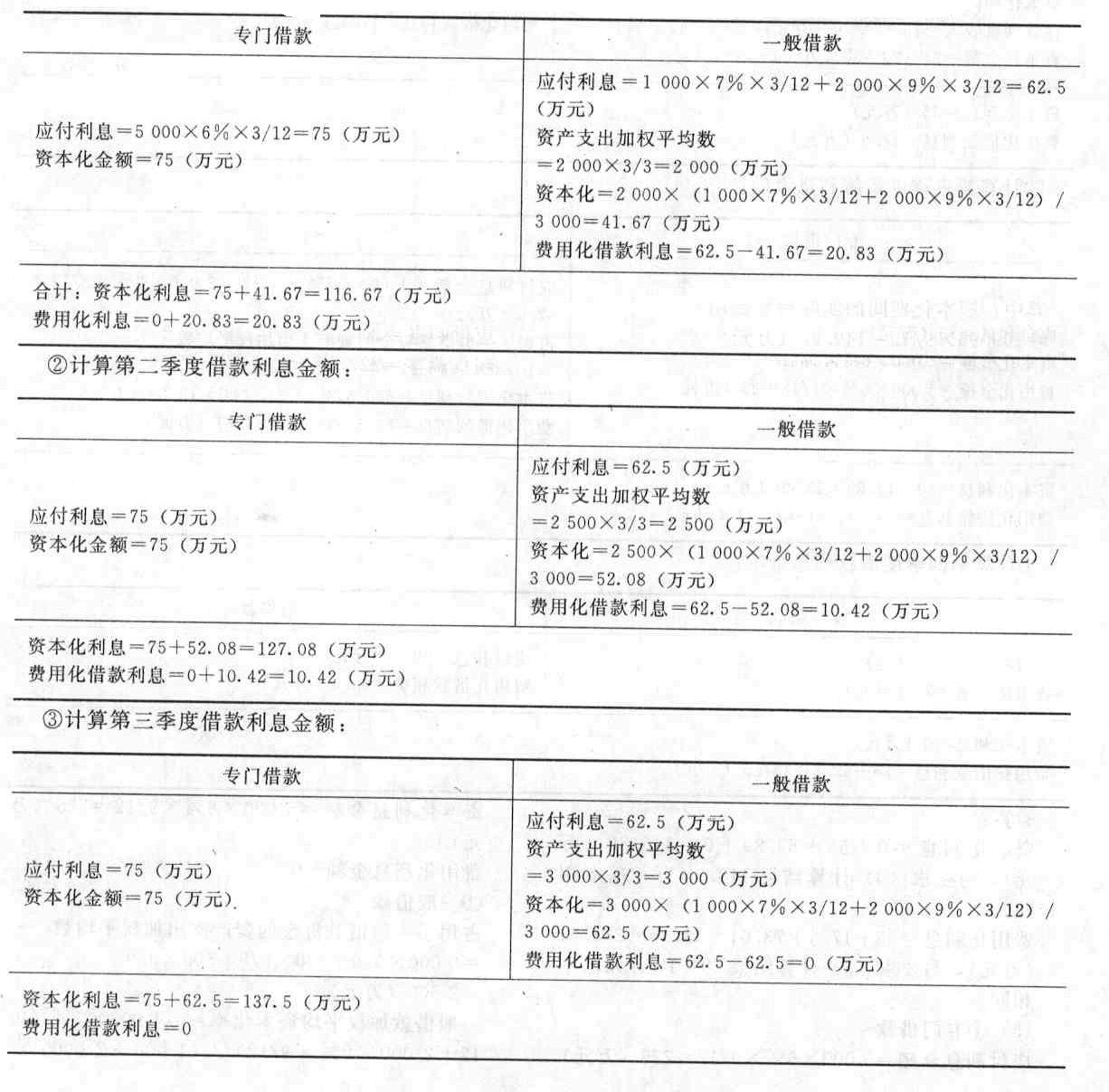

(7)①计算第一季度借款利息金额: ④计算第四季度借款利息金额:

④计算第四季度借款利息金额: 验算:资本化利息=116.67+127.08+137.5+0=381.25(万元)【注:与要求(6)计算结果完全相同】费用化借款利息=20, 83+10.42+0+137.5=168,75(万元)【注:与要求(6)计算结果完全相同】

验算:资本化利息=116.67+127.08+137.5+0=381.25(万元)【注:与要求(6)计算结果完全相同】费用化借款利息=20, 83+10.42+0+137.5=168,75(万元)【注:与要求(6)计算结果完全相同】

(8)固定资产完工的入账价值=(2 000+1 000+3 000+1 000+500+800)+118.33+381.25=8 799.58(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列开始资本化的日期正确的是()。

- A 、2011年1月1日

- B 、2011年3月1日

- C 、2011年4月1日

- D 、2012年1月1日

- 2 【单选题】借款费用开始资本化的时点是()。

- A 、20×0年12月1日

- B 、20×1年1月1日

- C 、20×1年4月1日

- D 、20×1年9月1日

- 3 【单选题】乙公司专门借款费用开始资本化的时点是()。

- A 、2011年7月1日

- B 、2012年5月1日

- C 、2011年12月31日

- D 、2011年10月1日

- 4 【多选题】借款费用允许开始资本化必须同时满足三个条件,这三个条件包括( )。

- A 、已经具备购建活动或生产活动开始的条件

- B 、资产支出已经发生

- C 、借款费用已经发生

- D 、为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始

- 5 【多选题】以下应停止借款费用资本化的情况有( )。

- A 、所购置或建造的固定资产与设计或合同要求相符合或基本相符

- B 、继续发生在固定资产上的支出金额很少或几乎不再发生

- C 、试生产结果表明资产能够正常运行或生产出合格产品

- D 、固定资产的实体建造工作已经全部完成或实质上已经完成

- 6 【单选题】乙公司专门借款费用开始资本化的时点是()。

- A 、20×6年7月1日

- B 、20×7年5月1日

- C 、20×6年12月31日

- D 、20×6年10月1日

- 7 【简答题】指出开始资本化和停止资本化的时点,同时判断2014年的费用化期间和资本化期间。

- 8 【简答题】确定T公司开始和停止资本化的时点,计算T公司2015年12月31日和2016年9月30日借款费用资本化的金额,并做出与借款费用相关的会计分录。

- 9 【计算分析题】要求:计算优先股资本成本。

- 10 【多选题】借款费用允许开始资本化必须满足的条件有()。

- A 、会计人员已经实际进行会计核算

- B 、资产支出已经发生

- C 、借款费用已经发生

- D 、为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始

- 各项所得中,属于个人所得税免税项目的有( )。

- 某有限合伙企业的有限合伙人A,以普通合伙人的身份与甲公司进行交易,甲公司有理由相信其为普通合伙人。根据规定,下列说法正确的是( )。

- 下列不属于《企业会计准则第8号一资产减值》规范范围的是( )。

- 甲公司为增值税一般纳税人,其发生的下列税费中,不应计入相应资产成本的是()。

- 上市公司甲公司是 ABC 会计师事务所的常年审计客户。乙公司是非公众利益实体,于 2014 年 6 月被甲公司收购,成为甲公司重要的全资子公司。XYZ 公司和ABC 会计师事务所处于同一网络。审计项目组在甲公司 2014 年度财务报表审计中遇到下列事项: (1)A 注册会计师自 2012 年度起担任甲公司财务报表审计项目合伙人,其妻子在甲公司 2013 年年度报告公布后购买了甲公司股票 3000 股,在 2014 年度审计工作开始前卖出了这些股票。 (2)B 注册会计师自 2009 年度起担任乙公司财务报表审计项目合伙人,在乙公司被甲公司收购后,继续担任乙公司 2014 年度财务报表审计项目合伙人,并成为甲公司的关键审计合伙人。 (3)在收购过程中,甲公司聘请 XYZ 公司对乙公司的各项资产和负债进行了评估,并根据评估结果确定了购买日乙公司可辨认净资产的公允价值。 (4)C 注册会计师曾是 ABC 会计师事务所的管理合伙人,于 2014 年 1 月退休后担任甲公司董事。 (5)丙公司是甲公司新收购的海外子公司,为甲公司不重要的子公司。丙公司聘请XYZ 公司将其按照国际财务报告准则编制的财务报表转化为按照中国企业会计准则编制的财务报表。 (6)甲公司的子公司丁公司提供信息系统咨询服务,与 XYZ 公司组成联合服务团队,向目标客户推广营业税改增值税相关咨询和信息系统咨询一揽子服务。 要求: 针对上述第(1)至第(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

- 以下关于战略控制与预算控制的表述中,正确的是( )。

- 甲公司从乙公司租赁一台推土机、一辆卡车和一台长臂挖掘机用于采矿业务,租赁期为4年。乙公司同意在整个租赁期内维护各项设备。合同固定对价为600万元,按年分期支付,每年支付150万元。合同对价包含了各项设备的维护费用。假定甲公司租入的推土机、卡车和长臂挖掘机分别属于单独租赁,合同中存在三个租赁部分和对应的三个非租赁部分(维护服务)。甲公司能够确定推土机和卡车维护服务的可观察单独价格分别为32万元和16万元,甲公司估计长臂挖掘机维护服务的单独价格为56万元。甲公司观察到乙公司在市场上单独出租租赁期为4年的推土机、卡车和长臂挖掘机的价格分别为180万元、116万元和240万元。假定甲公司未采用简化处理,而是将非租赁部分(维护服务)与租入的各项设备分别进行会计处理。不考虑其他因素,甲公司推土机的租赁付款额为( )万元。

- 合伙协议约定第一个会计年度的利润按有限合伙人的出资比例全部分配给有限合伙人是否符合合伙企业法律制度的规定?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

9qP4m