参考答案

参考答案

【正确答案:null】

(1)充值行为,甲公司不缴纳增值税。消费行为,甲公司应纳增值税销项税= 240÷(1 + 13%)×13% = 27.61(元)。

(2)充值行为,甲公司不缴纳企业所得税。消费行为,甲公司应确认所得税收入金额= 240÷(1 + 13%)= 212.39(元)。

(3)企业所得税纳税申报时应确认的收入金额为 15 元。

(4)增值税纳税申报起止日期为 2021 年 12 月 1 日至 2021 年 12 月 15 日。增值税销项税= 120 000÷(1 + 13%)×13% = 13 805.31(元)。

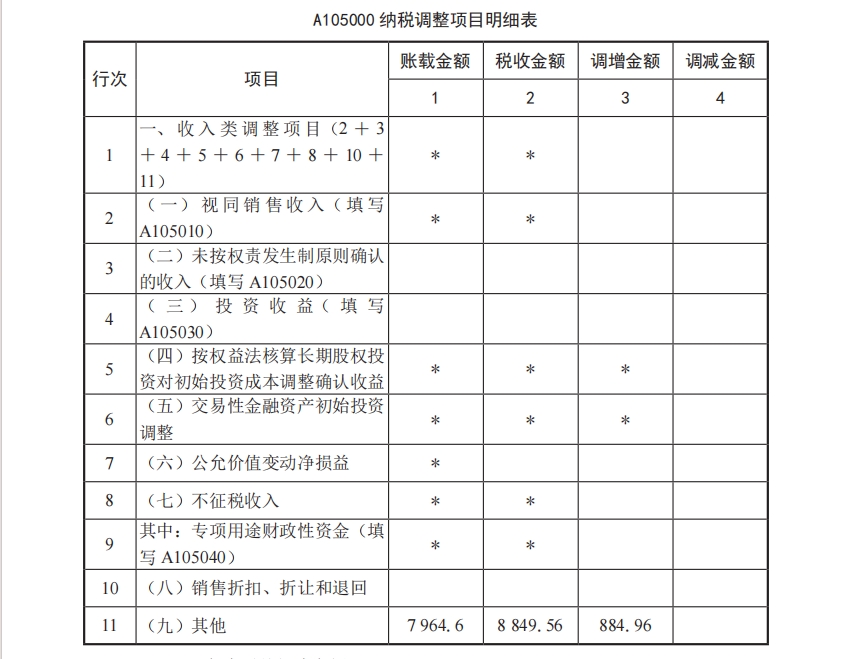

(5)所得税申报时租金收入= 120 000÷(1 + 13%)÷12 = 8 849.56(元)。

(6)第一笔投资收益应计入 2021 年度应纳税所得额缴纳企业所得税。理由:股息、红利等权益性投资收益,企业所得税按照被投资方作出利润分配决定的日期确认收入的实现。

(7)不缴纳增值税。理由:非上市公司股权转让不属于增值税的征税范围。

(8)增值税按扣除预估退货后的金额确认是错误的。应按照未扣除预估退货之前的金额计算确认增值税销项税。

借:银行存款 10 000

贷:主营业务收入 7 964.60

应交税费——应交增值税(销项税额) 1 150.44

预计负债——应付退货款 884.96

(9)企业所得税纳税申报时应确认的收入金额= 10 000÷(1 + 13%) =8 849.56(元)。甲公司应调增应纳税所得额。调整金额= 8 849.56 - 7 964.60 = 884.96(元)。

(10)(10)2021 年度税前扣除金额= 300 000÷36×6 = 50 000(元)。

(11)应该调增应纳税所得额,调整的金额= 300 000 - 50 000 = 250 000(元)。

(12)会计分录贷方还应该有“应交税费——应交增值税(进项税额转出)”科目。甲公司的会计处理会导致多计当期应纳税所得额。

(13)应留存的材料证据:(列出其中 2 种)①存货计税成本的确定依据;②企业内部关于存货报废、毁损、变质、残值情况说明及核销资料;③涉及责任人赔偿的应当有赔偿情况说明;④该项损失数额较大的,应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

(14)加计扣除的比例为 100%。研发费用加计扣除无需税务机关审核批准。

(15)直接从事研发活动的人员同时从事非研发活动的,企业应对其人员活动情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

(16)可以同时享受企业所得税的加速折旧和加计扣除政策。计入加计扣除的金额是按照税前扣除的折旧计算。

您可能感兴趣的试题

您可能感兴趣的试题