- 简答题

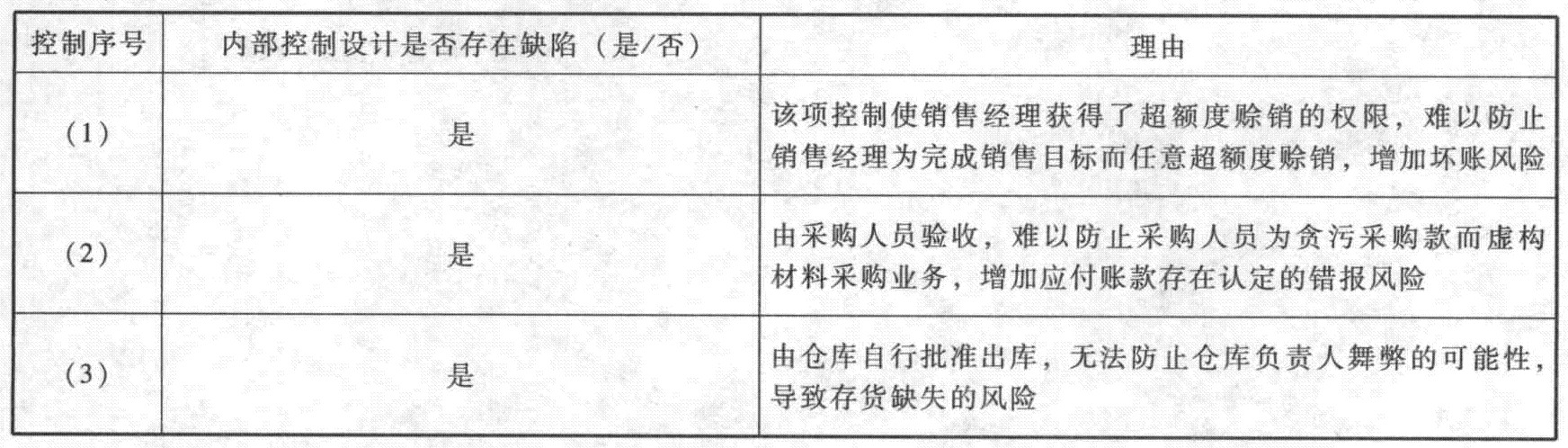

题干:A注册会计师首次接受委托,负责审计上市公司甲集团公司(以下简称甲公司)2015年度财务报表。相关资料如下:资料一:乙公司是甲公司的组成部分。由于乙公司特定性质或情况,可能存在导致甲公司合并财务报表发生重大错报的特别风险,A注册会计师将乙公司确定为甲公司的重要组成部分,拟委托乙公司项目组代表集团项目组代为实施特定审计程序和相关工作。具体包括:(1)代表集团项目组确定乙公司财务报表整体的重要性;(2)按集团项目组要求,针对与可能导致乙公司财务报表发生重大错报相关的一个或多个账户余额、一类或多类交易实施审计;(3)代替集团项目组测试集团项目组预期在集团层面运行有效且正在乙公司实施的控制的有效性。资料二:A注册会计师在审计工作底稿中记载了所了解的甲公司的相关内部控制,部分内容摘录如下:[9787514167207-image/9787514167207-026-044.jpg]资料三:A注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下:[9787514167207-image/9787514167207-026-045.jpg]资料四:审计工作底稿中记载了A注册会计师在审计过程中实施的其他工作。部分内容摘录如下:(1)A注册会计师直接根据会计估计的估计不确定性程度高低确定会计估计是否会导致特别风险。(2)评价内部审计人员能否与注册会计师进行有效沟通时,A注册会计师在确认内部审计人员可以自由地与注册会计师坦诚沟通的基础上,关注了下列内容:1)双方在审计期间内每隔一段适当的时间举行会谈;2)内部审计人员可以通过相关内部审计报告向注册会计师提供建议,并允许其接触相关内部审计报告;3)注册会计师告知内部审计人员可能影响内部审计的所有重大事项。(3)为应对甲公司与其具有支配性影响的关联方之间串通舞弊的风险,A注册会计师拟获取相关关联方交易已经由甲公司恰当授权和批准的审计证据。资料五:因主导产品不符合国家环保要求,政府部门于2015年12月要求甲公司在2016年9月30日前停止生产和销售该类产品。A注册会计师复核了管理层对持续经营能力作出的评估和拟采取的应对措施,认为在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性。甲公司已在财务报表附注中作出充分披露。要求:

题目:针对资料二第(1)至(3)项,假定不考虑其他条件,逐项指出所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。将答案直接填入下列表格中。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料四第(2)和(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

【考点】考虑持续经营假设、关联方审计

【考点】考虑持续经营假设、关联方审计

- 2 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 3 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 4 【综合题(主观)】针对资料一第(1)至第(4)项,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 5 【综合题(主观)】针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一,假定不考虑其他条件,逐项指出集团审计在拟执行工作的类型和拟参与组成部分注册会计师的工作中,哪部分不恰当,并对不恰当的部分简要说明理由。

- 8 【综合题(主观)】 (4)针对资料五第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。将答案直接填入答题区的相应表格内。

- 9 【综合题(主观)】 (2)针对资料三第(1)至第(4)项,假定不考虑其他条件,逐项指出 A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】(3)针对资料四,假定不考虑其他条件,代注册会计师判断应出具何种类型的审计报告,并续编审计报告的第一段和第二段。在答题区处填列。

热门试题换一换

- 注册会计师应当识别对持续经营假设产生重大疑虑的风险,以下属于在财务方面导致对持续经营假设产生重大疑虑的事项的有()。

- 递延年金的特点有( )。

- 以应收账款出质的,质权自信贷征信机构办理出质登记时设立。()

- 关于营业税改征增值税试点一般纳税人增值税期末留抵税额的会计处理,下列说法中正确的是()。

- 根据物权法律制度的规定,下列物权变动中,以登记为变动要件的有( )。

- 下列各项中,符合城市维护建设税计税依据规定的有( )。

- 下列各项中,属于风险管理委员会职责的是( )。

- 针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

9OqRm