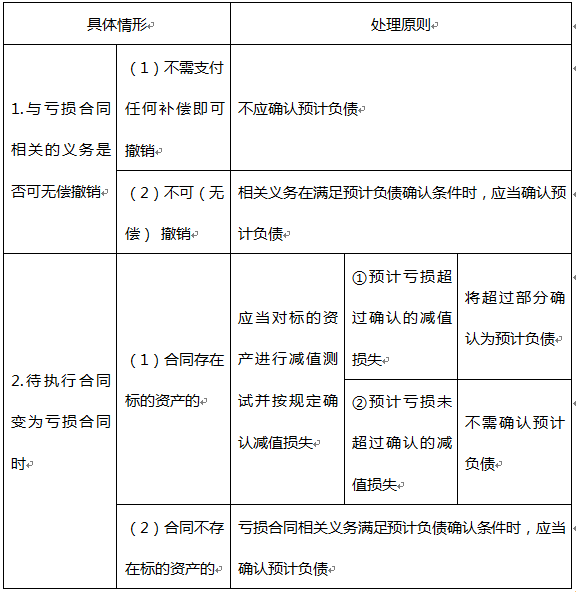

- 组合型选择题以下关于或有事项的说法正确的有()。Ⅰ.与亏损合同相关的义务不需支付任何补偿即可撤销的,企业不应确认预计负债Ⅱ.甲公司与乙公司签订的一项尚待执行的商品销售合同,因合同尚未执行,具有不确定性,属于或有事项Ⅲ.待执行合同变为亏损合同时,合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,不需要再确定预计负债Ⅳ.待执行合同变为亏损合同时,合同不存在标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认预计负债

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

亏损合同的会计处理原则

选项Ⅱ,待执行合同不属于或有事项。

选项Ⅲ,超过的部分需要确认为预计负债。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于或有事项说法正确的是()。 Ⅰ.或有负债不应当确认为负债 Ⅱ.在对产品质量保证确认预计负债时,如果发现保证费用的实际发生额与预计数相差较大,应及时对预计比例进行调整 Ⅲ.在对产品质量保证确认预计负债时,如果企业针对特定批次产品确认预计负债,则在特定批次产品销售完成时,应将“预计负债——产品质量保证”余额冲销,不留余额 Ⅳ.在对产品质量保证确认预计负债时,已对其确认预计负债的产品,若企业不再生产了,那么应在停产当期,将“预计负债——产品质量保证”余额冲销,不留余额

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅰ、Ⅱ、Ⅲ

- 2 【组合型选择题】 以下关于或有事项说法正确的是( )。 I.或有负债不应当确认为负债 II.在对产品质量保证确认预计负债时,如果发现保证费用的实际发生额与预计数相差较大,应及时对预计比例进行调整 III.在对产品质量保证确认预计负债时,如果企业针对特定批次产品确认预计负债,则在特定批次产品销售完成时,应将“预计负债——产品质量保证”余额冲销,不留余额 IV.在对产品质量保证确认预计负债时,已对其确认预计负债的产品,若企业不再生产了,那么应在停产当期,将“预计负债——产品质量保证”余额冲销,不留余额

- A 、I、II

- B 、II、III

- C 、I、III

- D 、II、IV

- E 、I、II、III

- 3 【组合型选择题】 以下关于或有事项说法正确的是()。 Ⅰ.或有负债不应当确认为负债 Ⅱ.在对产品质量保证确认预计负债时,如果发现保证费用的实际发生额与预计数相差较大,应及时对预计比例进行调整 Ⅲ.在对产品质量保证确认预计负债时,如果企业针对特定批次产品确认预计负债,则在特定批次产品销售完成时,应将“预计负债—产品质量保证”余额冲销,不留余额; Ⅳ.在对产品质量保证确认预计负债时,已对其确认预计负债的产品,若企业不再生产了,那么应在停产当期,将“预计负债—产品质量保证”余额冲销,不留余额。

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅱ

- 4 【组合型选择题】下列关于或有事项的说法中,正确的有()。Ⅰ.或有资产和或有负债均不确认Ⅱ.当或有资产可能给企业带来经济利益时,则应在会计报表附注中披露Ⅲ.或有资产一般不应在会计报表附注中披露,但当或有资产很可能给企业带来经济利益时,则应在会计报表附注中披露Ⅳ.一桩经济案件,若企业有98%的可能性获得补偿100万元,则企业就应将其确认为资产Ⅴ.或有负债符合一定条件时,企业应将其确认为负债

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅲ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于或有事项的说法正确的有()。Ⅰ.与亏损合同相关的义务不需支付任何补偿即可撤销的,企业不应确认预计负债Ⅱ.甲公司与乙公司签订的一项尚待执行的商品销售合同,因合同尚未执行,具有不确定性,属于或有事项Ⅲ.待执行合同变为亏损合同时,合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,不需要再确定预计负债Ⅳ.待执行合同变为亏损合同时,合同不存在标的资产的,亏损合同相关义务满足预计负债确认条件时,应当确认预计负债

- A 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅱ、Ⅳ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅲ

- 6 【组合型选择题】下列关于或有事项的说法中,正确的有()。Ⅰ.或有资产和或有负债均不确认Ⅱ.当或有资产可能给企业带来经济利益时,则应在会计报表附注中披露Ⅲ.或有资产一般不应在会计报表附注中披露,但当或有资产很可能给企业带来经济利益时,则应在会计报表附注中披露Ⅳ.一桩经济案件,若企业有98%的可能性获得补偿100万元,则企业就应将其确认为资产Ⅴ.或有负债符合一定条件时,企业应将其确认为负债

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅲ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】下列关于或有事项的说法中,正确的有()。Ⅰ.或有资产和或有负债均不确认Ⅱ.当或有资产可能给企业带来经济利益时,则应在会计报表附注中披露Ⅲ.或有资产一般不应在会计报表附注中披露,但当或有资产很可能给企业带来经济利益时,则应在会计报表附注中披露Ⅳ.一桩经济案件,若企业有98%的可能性获得补偿100万元,则企业就应将其确认为资产Ⅴ.或有负债符合一定条件时,企业应将其确认为负债

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D 、Ⅰ、Ⅲ

- E 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】下列关于或有事项的说法中,正确的有( )。Ⅰ.甲公司因产品质量不合格而被乙公司起诉。至2014年12月31日,该起诉讼尚未判决,甲公司估计很可能承担违约赔偿责任,需要赔偿200万元的可能性为70%,需要赔偿100万元的可能性为30%,甲公司对该起诉讼应确认的预计负债金额为170万Ⅱ.甲公司11月收到法院通知被某单位提起诉讼,要求甲公司赔偿违约造成的经济损失100万元,至12月31日,法院尚未作出判决。对于此项诉讼,甲公司预计有80%的可能性败诉,需支付赔偿对方60~80万元,并支付诉讼费用2万元。甲公司确认预计负债70万元,管理费用2万元Ⅲ.某公司销售一批商品同时计提产品质量保证费用,应确认销售费用的同时确认预计负债Ⅳ.甲上市公司有一桩经济纠纷案件,若企业有80%的可能性获得补偿200万元,则企业就应将其确认为资产

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

- E 、Ⅱ、Ⅳ

- 9 【组合型选择题】下列关于或有事项的说法中,正确的有()。Ⅰ.或有资产和或有负债均不确认Ⅱ.当或有资产可能给企业带来经济利益时,则应在会计报表附注中披蕗 Ⅲ.或有资产一般不应在会计报表附注中披露,但当或有资产很可能给企业带来经济利 益时,则应在会计报表附注中披露Ⅳ. 一桩经济案件,若企业有98%的可能性获得补偿100万元,则企业就应将其确认为资产

- A 、Ⅰ、Ⅱ

- B 、Ⅰ、Ⅲ、Ⅳ

- C 、Ⅲ、Ⅳ

- D 、Ⅱ、Ⅲ、Ⅳ

- 10 【组合型选择题】以下关于或有事项的说法正确的有()0Ⅰ •与亏损合同相关的义务不需支付任何补偿即可撤销的,企业不应确认预计负债Ⅱ.甲公司与乙公司签订的一项尚待执行的商品销售合同,因合同尚未执行,具有不确定性,属于或有事项 Ⅲ.待执行合同变为亏损合同时,合同存在标的资产的,应当对标的资产进行减值测试 并按规定确认减值损失,不需要再确定预计负债Ⅳ.待执行合同变为亏损合同时,合同不存在标的资产的,亏损合同相关义务满足预计 负债确认条件时,应当确认预计负债

- A 、Ⅰ、Ⅲ、Ⅳ

- B 、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅰ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 量化选股的方法有( )。 Ⅰ.公司估值法 Ⅱ.替代法 Ⅲ.趋势法 Ⅳ.资金法

- 我国《刑法》第一百六十一条规定,犯有提供虚假财务会计报告罪,对公司直接负责的主管人员和其他直接责任人员,处____年以下有期徒刑或者拘役,并处或者单处____罚金。()

- 下列属于对上市公司调研对象的是()。Ⅰ.公司车间及工地Ⅱ.公司本部及子公司Ⅲ.公司供应商Ⅳ.公司管理层及员工

- 证券公司、证券投资咨询机构应当通过营业场所、中国证券业协会和公司网站,公示下列()信息,方便投资者查询、监督。 I.公司名称 II.证券投资顾问的姓名 III.证券投资咨询执业资格编码 IV.公司地址

- 对开展投资顾问业务而言,下列属于客户的重要的非财务信息是()。

- 理论上,看跌期权为虚值期权意味着()。

- 应当由股东大会审议的交易有哪些()。

- 道氏理论的主要观点有()。 Ⅰ. 市场价格指数可以解释和反映市场的大部分行为 Ⅱ. 开盘价是最重要的价格 Ⅲ. 市场波动具有三种趋势,即主要趋势、次要趋势和短暂趋势 Ⅳ. 收盘价是最重要的价格

- 公司现金流主要来自()。 Ⅰ.公司融资 Ⅱ.公司投资 Ⅲ.公司变更 Ⅳ.公司经营

- 以下关于利率期限结构的理论说法正确的有()。Ⅰ.市场预期理论认为,利率期限结构完全取决于对未来即期利率的市场预期,如果预期未来即期利率上升,则利率期限结构呈上升趋势,反之成下降趋势,利率期限结构与债券期限长短没有关系Ⅱ.流动性偏好理论认为,债券的期限越长,流动性溢价越大,利率曲线的形状是由对未来利率的预期和延长偿还期所必须的流动性溢价共同决定的Ⅲ.流动性偏好理论认为,如果预期利率上升,其利率期限结构是向上倾斜的;如果预期利率下降,其其利率期限结构是向下倾斜的Ⅳ.市场分割理论认为,利率期限结构取决于短期资金市场的供求状况与长期资金市场供求状况的比较,如果短期资金市场供需曲线交叉点利率高于长期资金市场供需曲线交叉点利率,利率期限结构呈向下倾斜趋势

亿题库—让考试变得更简单

已有600万用户下载

93qrD