- 单选题使用成本分析模式确定现金持有规模时,在最佳现金持有量下,现金的( )。

- A 、机会成本与管理成本相等

- B 、机会成本与短缺成本相等

- C 、机会成本等于管理成本与短缺成本之和

- D 、短缺成本等于机会成本与管理成本之和

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

成本分析模式下,管理成本是固定成本,和现金持有量之间无明显的比例关系。所以机会成本和短缺成本相等时的现金持有量即为最佳现金持有量。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】利用成本分析模式控制现金持有量时,若现金持有量超过总成本线最低点时( )。

- A 、机会成本上升的代价大于短缺成本下降的好处

- B 、机会成本上升的代价小于短缺成本下降的好处

- C 、机会成本上升的代价等于短缺成本下降的好处

- D 、机会成本上升的代价大于转换成本下降的好处

- 2 【单选题】成本分析模式下的最佳现金持有量是使以下( )之和最小的现金持有量。

- A 、机会成本和交易成本

- B 、机会成本和短缺成本

- C 、管理成本和交易成本

- D 、管理成本、短缺成本和交易成本

- 3 【单选题】运用随机模式和成本分析模式计算最佳现金持有量,均会涉及到现金的( )。

- A 、机会成本

- B 、管理成本

- C 、短缺成本

- D 、交易成本

- 4 【单选题】使用成本分析模式确定最佳现金持有量时,持有现金的总成本不包括现金的()。

- A 、管理成本

- B 、机会成本

- C 、交易成本

- D 、短缺成本

- 5 【单选题】利用成本分析模式控制现金持有量时,若现金持有量超过总成本线最低点时()。

- A 、机会成本上升的代价大于短缺成本下降的好处

- B 、机会成本上升的代价小于短缺成本下降的好处

- C 、机会成本上升的代价等于短缺成本下降的好处

- D 、机会成本上升的代价大于转换成本下降的好处

- 6 【单选题】成本分析模式下的最佳现金持有量是使( )之和最小的现金持有量。

- A 、机会成本和交易成本

- B 、机会成本和短缺成本

- C 、管理成本和交易成本

- D 、管理成本、短缺成本和交易成本

- 7 【单选题】使用成本分析模式确定最佳现金持有量时,持有现金的总成本不包括现金的( )。

- A 、管理成本

- B 、机会成本

- C 、交易成本

- D 、短缺成本

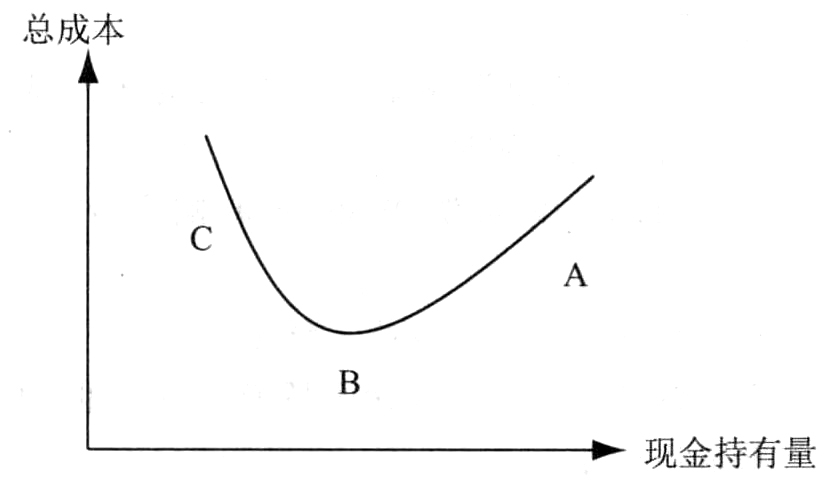

- 8 【多选题】利用成本分析模式控制现金持有量时,现金相关总成本随着持有量的变化而变化,如下图所示:

下列表述中正确的有( )。

下列表述中正确的有( )。 - A 、图中A点的机会成本上升的代价大于短缺成本下降的好处

- B 、图中A点的机会成本上升的代价小于短缺成本下降的好处

- C 、图中B点的机会成本上升的代价等于短缺成本下降的好处

- D 、图中C点的机会成本上升的代价大于转换成本下降的好处

- 9 【单选题】使用成本分析模式确定现金持有规模时,在最佳现金持有量下,现金的()。

- A 、机会成本与短缺成本相等

- B 、机会成本等于管理成本与短缺成本之和

- C 、短缺成本等于机会成本与管理成本之和

- D 、机会成本与管理成本相等

- 10 【多选题】甲公司采用成本分析模式确定最佳现金持有量。下列说法中,正确的有( )。

- A 、现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量

- B 、现金机会成本和管理成本相等时的现金持有量是最佳现金持有量

- C 、现金机会成本最小时的现金持有量是最佳现金持有量

- D 、现金机会成本、管理成本和短缺成本之和最小时的现金持有量是最佳现金持有量

热门试题换一换

- 根据合同法律制度的规定,下列情形中,属于不定期租赁合同的有( )。

- 以下免征吨税的船舶有()。

- 该企业2013年1~6月应纳的房产税;

- 分步法适用于( )。

- 税收行政法由( )制定。

- 请从税务角度为张先生从甲乙两方案中作出选择并说明理由。

- 2015年1月1日,M公司向50名高管人员每人授予2万份股票期权,这些人员从被授予股票期权之日起连续服务满2年,即可按每股6元的价格购买M公司2万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每份12元。2015年10月20日,M公司从二级市场以每股15元的价格回购本公司普通股股票100万股,拟用于高管人员股权激励。在等待期内,M公司没有高管人员离职。2016年12月31日,高管人员全部行权,当日M公司普通股市场价格为每股16元。2016年12月31日,M公司因高管人员行权应确认的股本溢价为( )万元。

- 下列不属于信息技术对企业价值链基本活动的支持的是( )。

- 计算享受“即征即退”政策后实际缴纳的增值税税款。

亿题库—让考试变得更简单

已有600万用户下载

7qd3e