- 判断题当自由度大于10时, t分布的概率密度函数的图形接近标准正态分布。()

- A 、正确

- B 、错误

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

当自由度大于30时, t分布的概率密度函数的图形接近标准正态分布。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】t分布的自由度为(n-k-1),其中的k是指方程中的自变量个数。

- A 、正确

- B 、错误

- 2 【多选题】以下说法关于概率密度函数的说法正确的有:

- A 、连续随机变量X的概率密度函数,对于所有的

,有f(x)>0

,有f(x)>0 - B 、连续随机变量X的概率密度函数

- C 、 连续的随机变量X的累积分布函数为

- D 、对于任意两个实数a、b,

,有

,有

- 3 【判断题】F分布的概率密度函数偏向左边凸起。

- A 、正确

- B 、错误

- 4 【单选题】 对式

做格兰杰因果关系检验,F统计量服从自由度()的F分布。

做格兰杰因果关系检验,F统计量服从自由度()的F分布。 - A 、(k-1, n-2k-1)

- B 、(k, n-k-1)

- C 、(k, n-2k-1)

- D 、(k, n-k-l)

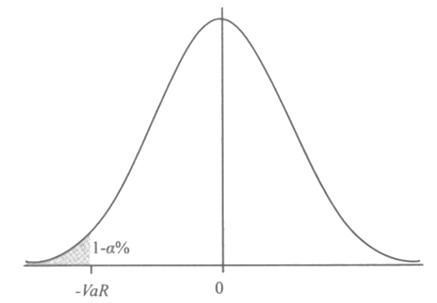

- 5 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 6 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 7 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 8 【客观案例题】 下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 9 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

- 10 【客观案例题】下图是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示()。

- A 、资产组合价值变化跌破-VaR的概率是1-α%

- B 、资产组合价值变化跌破-VaR的概率是α%

- C 、资产组合价值变化超过-VaR的概率是α%

- D 、资产组合价值变化超过-VaR的概率是1-α%

热门试题换一换

- 某客户通过证券公司介绍参与金融期货交易,以下工作应由期货公司承担()。

- 某套利者在5月1日买入7月份白糖期货合约的同时卖出10月份白糖期货合约,价格分别为5340元/吨和5520元/吨,到5月20日,7月份和10月份白糖期货价格分别变为5450元/吨和5730元/吨,此时价差变化为()。

- 期货公司可以采取按( )报送风险监管报表的形式报送风险监管报表。

- 下列市场具有规避风险、提供套期保值功能的是( )。

- 对于欧式期权,下列说法正确的是()。

- 期货公司经营期货经纪业务又同时经营其他期货业务的,应当严格执行业务分离和资金分离制度,不得混合操作。()

- 下列主体中,应当依法提取风险准备金的有()。

- 某食品加工厂在A期货公司开户进行白糖期货套期保值交易,在一次商品价格大幅波动中,A期货公司因风险控制不力致使公司客户保证金出现缺口,A期货公司使用自有资金和变现资产补偿客户保证金后,食品加工厂仍有1000万元的保证金损失,如果中国证监会决定使用保证金以补偿,则该厂能得到期货投资者保障基金补偿金额为()。

- 一般来说,中央银行降低再贴现率,则货币供应量一定扩张。()

- 根据购买力平价理论,影响汇率变动的最重要的基本因素是()。

亿题库—让考试变得更简单

已有600万用户下载

7pqa5