- 简答题

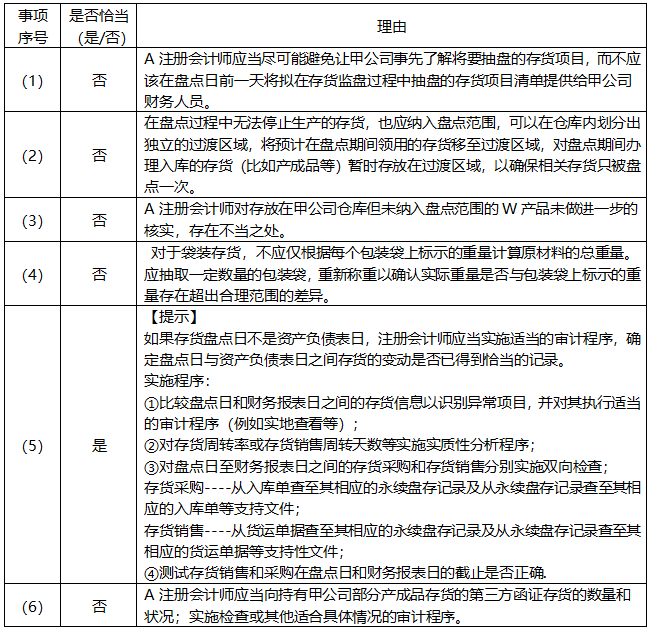

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2018年度财务报表。审计工作底稿中与存货监盘相关的部分事项摘录如下:(1)考虑到甲公司存货种类繁多,为提高工作效率,注册会计师根据存货账面记录事先选取了拟在存货监盘过程中抽盘的若干存货项目,并在存货盘点日前一天将拟抽盘的存货项目清单提供给了甲公司财务人员。(2)A注册会计师注意到,某原材料仓库的部分库位盘点当日正在进行出库操作,甲公司未将相应原材料纳入盘点范围。甲公司仓库人员说明,由于一批订单急需交货,因此需在当日不断领用该原材料,决定不对该原材料进行盘点。注册会计师将上述原材料于2018年12月31日仓库台账与账面记录进行了核对,未发现差异,据此得出“2018年12月31日,该原材料实际结存数与账面记录一致”的结论。(3)A注册会计师注意到,甲公司未将存放在仓库的部分W产品纳入盘点范围。甲公司仓库入员说明,该部分W产品已销售给某客户,但由于客户要求延迟提货而暂时存放在甲公司仓库,因此,不属于甲公司存货,无需进行盘点。注册会计师对纳入盘点范围的W产品实施了抽盘,并将盘点结果与账面记录进行了核对,未发现差异,据此得出“2018年12月31日,W产品实际结存数与账面记录一致”的结论。(4)A注册会计师在对某批袋装原材料进行抽盘时,对上述原材料袋数进行了盘点,然后根据每个包装袋上标示的重量计算得出上述原材料总重量。A注册会计师将上述计算结果与账面记录进行了核对,未发现差异,据此得出“2018年12月31日,该原材料实际结存数与账面记录一致”的结论。(5)甲公司存货盘点日不是资产负债表日,A注册会计师比较盘点日和财务报表日之间的存货信息以识别异常项目,并执行实地查看等审计程序,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。(6)甲公司部分产成品存放在第三方仓库,其年末余额占资产总额的10%。A注册会计师委托第三方仓库保管入员盘点并将盘点记录提交给注册会计师,A注册会计师将盘点结果与账面记录核对相符,未发现差异,据此得出“2018年12月31日,该产成品实际结存数与账面记录一致”的结论。

题目:针对上述第(1)至(6)项,逐项指出注册会计师的做法是否恰当。如不恰当,简要说明理由。(将答案直接填入答题区的相应表格内。)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

依据:《审计》教材第11章

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述(1)至(5)项,逐项指出A注册会计师的做法是否存在不当之处。如果存在不当之处,简要说明理由。

- 2 【简答题】针对上述第(2)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 3 【简答题】针对上述第(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 4 【简答题】针对上述第(4)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 5 【简答题】针对上述(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,说明理由。

- 6 【简答题】针对上述第(2)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

- 7 【简答题】针对上述第(4)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

- 8 【简答题】针对上述第(1)至第(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

- 9 【简答题】针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 10 【简答题】针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 某企业最近新上一种管理软件K3,该软件能将来自企业内部的业务数据转化成摘要报告和异常报告,这些信息使管理层能对与自己所负责的活动领域有关的计划、指导和控制及时作出有效的决策。根据以上信息可以判断,K3软件属于( )。

- 下列规范性文件中,属于地方性法规的是( )。

- 甲建筑工程公司应代扣代缴的营业税。

- 信息技术可能对内部控制产生特定风险,了解信息技术对内部控制产生的特定风险时,注册会计师需要考虑的有( )。

- 根据合伙企业法律制度的规定,合伙协议未约定合伙企业利润分配和亏损分担比例的,合伙人之间分配利润和分担亏损的原则是()。

- 下列各项中,个人购买家庭住房适用的契税税率为1.5%的是( )。

- 下列关于无效行为与可撤销行为的说法,表述不正确的是()。

- 以下有关控制环境的说法中,错误的是()。

- 下列消费品的生产经营环节,既征收增值税又征收消费税的是( )。

亿题库—让考试变得更简单

已有600万用户下载

6KBXq