- 综合题(主观)

题干:第2章货币时间价值考点与第6章投资决策指标考点的综合某企业目前有两个备选项目,相关资料如下,资料一:已知甲投资项目投资期投入全部原始投资,其累计各年现金净流量如表所示:[1354201705101-image/659.jpg]资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。资料三:该企业按直线法计提折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。

题目:根据资料二和资料三计算乙项目下列指标:①计算该项目营运资本投资总额和原始投资额;②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含报酬率。

扫码下载亿题库

精准题库快速提分

参考答案

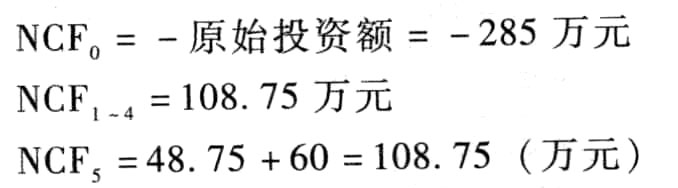

参考答案①营运资本投资额=90-30=60(万元)

原始投资额=200+25+60=285(万元)

②固定资产年折旧=200/5=40(万元)

无形资产年摊销额=25/5=5(万元)

第1~4年营业现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)

第5年营业现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)

终结期的回收额=60万元

③乙项目净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)

108.75×(P/A,IRR,5)=285

(P/A,IRR,5)=2.6207

(IRR-24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)

IRR=26.34%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

- 2 【综合题(主观)】 根据资料二,资料三和资料四: ①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

- 3 【综合题(主观)】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1-7;③NCF8;④NPV。

- 4 【综合题(主观)】根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1-7);③第8年现金净流量(NCF8);④净现值(NPV)。

- 5 【综合题(主观)】根据资料二、资料三和资料四:①计算方案一和方案二的每股收益无差别点(以息税前利润表示);②计算每股收益无差别点的每股收益;③运用每股收益分析法判断己公司应选择哪一种筹资方案,并说明理由。

- 6 【综合题(主观)】根据资料二和资料四.计算新生产线项目的下列指标:①原始投资额;②NCF1-7;③NCF8;④NPV。

- 7 【综合题(主观)】根据资料一、资料四和资料五,计算2017年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 8 【综合题(主观)】根据资料二计算乙项目下列指标:①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。

- 9 【综合题(主观)】根据资料一、资料二和资料三,计算:①2020年增加的流动资产;②2020年增加的流动负债;③32020年留存收益增加额;④2020年的外部融资需求量。

- 10 【综合题(主观)】根据资料二计算乙项目下列指标:①计算该项目营运资本投资总额和原始投资额。②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率。

热门试题换一换

- 某企业现有资本总额中普通股与长期债券的比例为3:1,普通股的资本成本高于长期债券的资本成本,平均资本成本为10%。如果将普通股与长期债券的比例变为1:3,其他因素不变,则该企业的平均资本成本将( )。

- 计算X工程2010年利息资本化金额并编制相关会计分录。

- 下列关于居民纳税人缴纳企业所得税纳税地点的表述中,说法正确的有()。

- 计算甲零件的经济订货批量;

- 甲公司拟定注册资本50万元是否符合规定?注册资本分期缴纳是否符合规定?分别说明理由。

- 融资租赁合同当事人约定租赁期间届满租赁物归承租人所有,承租人已经支付大部分租金,但无力支付剩余租金,出租人因此解除合同收回租赁物的,收回的租赁物的价值超过承租人欠付的租金以及其他费用的,承租人可以要求部分返还()。

- 下列关于有限责任公司注册资本的表述中,不符合公司法律制度规定的有()。

- D与C之间的保证关系是否成立?并说明理由。

- 计算购买日合并财务报表中应确认商誉的金额。

亿题库—让考试变得更简单

已有600万用户下载

68kr8