- 综合题(主观)

题干:某制造厂生产甲、乙两种产品,有关资料如下:(1)甲、乙两种产品2013年1月份的有关成本资料如下表所示:[1354201705102-image/354.jpg](2)每月制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:[1354201705102-image/355.jpg]

题目:用作业成本法计算甲、乙两种产品的单位成本;

扫码下载亿题库

精准题库快速提分

参考答案

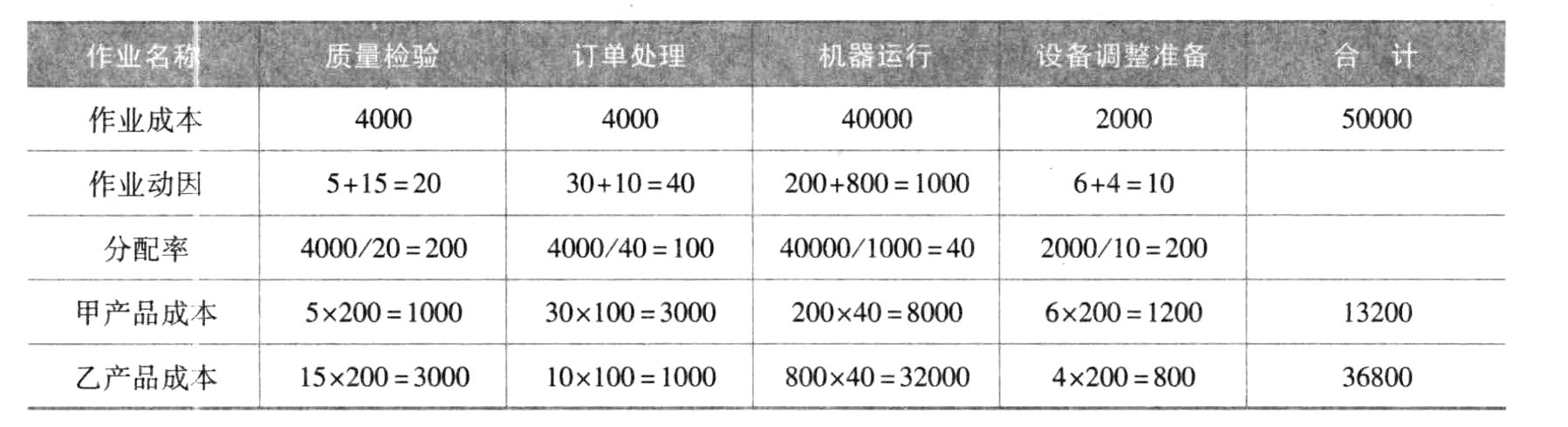

参考答案①首先计算作业成本法下两种产品的制造费用

②甲产品单位作业成本=13200/100=132(元/件)

甲产品单位成本=50+40+132=222(元/件)

乙产品单位作业成本=36800/200=184(元/件)

乙产品单位成本=80+30+184=294(元/件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算预算单位变动成本;

- 2 【判断题】单位生产成本预算通常反映了各产品单位生产成本,有时还要反映年初年末的存货水平。( )

- A 、正确

- B 、错误

- 3 【判断题】单位生产成本预算通常反映各产品单位生产成本,有时还要反映年初年末存货水平。 ( )

- A 、正确

- B 、错误

- 4 【计算分析题】采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。

- 5 【计算分析题】计算预算单位变动成本。

- 6 【综合题(主观)】计算A产品的固定成本、单位变动成本和单位边际贡献。

- 7 【计算分析题】计算甲公司A、B两种产品的联合单位年销售量(A和B视为联合单位,A和B的比按2:3计算);

- 8 【计算分析题】计算甲公司A、B两种产品的联合单位的联合单价和联合单位变动成本;

- 9 【计算分析题】运用保本点定价法计算单位乙产品的价格。

- 10 【计算分析题】运用保本点定价法计算单位乙产品的价格;

热门试题换一换

- 某汽车制造厂生产的小汽车应按自产自用缴纳消费税的有( )。

- 编制甲公司2010年5月回购本公司股票的会计分录;分别计算甲公司2010年、2011年、2012年因股份支付应确认的费用,并编制相关会计分录;编制甲公司2013年3月高级管理人员行权时相关会计分录。

- A公司销售给B公司一批商品,A公司收到B公司签发的商业承兑汇票,票据面值1 237.5万元,6个月期限。到期日由于B公司财务困难,经修改债务条件后,A公司同意将此债务延期1年,并按8%的利率(与实际利率相同)计算延期1年的利息,债务本金减至900万元,但附或有条件:如果B公司实现利润,需另行支付112.5万元价款,如果发生亏损则不再支付。B公司预计很可能实现利润。则B公司债务重组利得的金额是()万元。

- 在中国境内未设立机构、场所的非居民企业,其取得的来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。 ( )

- 从财务管理的角度来看,企业价值所体现的资产的价值既不是其成本价值,也不是其现时的会计收益。()

- 下列关于资产组减值的表述中,不正确的是()。

- 在其他因素不变的情况下,固定性经营成本越小,经营杠杆系数也就越小,经营风险越小。()

- 恒利发展是否有义务回购股东孙某所持公司的股份?并说明理由。

- 投资者投入的无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。()

亿题库—让考试变得更简单

已有600万用户下载

5Xk3K