- 计算分析题

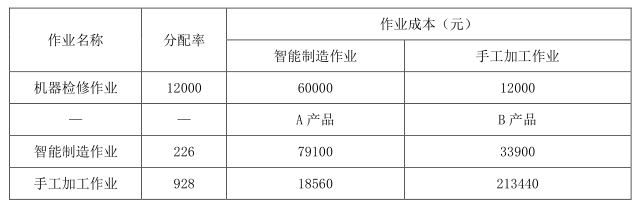

题干:甲公司是一家制造业企业,生产A、B两种产品。生产车间有两台设备,其中,一台属于高端智能制造设备,另一台属于手工加工设备。A、B产品均需先后经过智能制造和手工加工两道作业工序方可完成。A产品主要由智能制造设备完成,B产品主要由手工加工设备完成。原材料均在开工时一次性投入。公司现采用传统成本计算法计算成本,直接材料、直接人工直接计入产品成本,制造费用先按车间归集:再按直接人工工资比例分配进入产品成本。2019年9月生产成本相关资料如下:(1)本月生产量(单位:件)(2)传统成本计算法下A、B产品成本计算单(3)产品毛利目前,A产品供不应求,B产品滞销。公司销售经理建议A提价,B降价,以提高公司获利能力。生产经理认为制造费用大部分由智能制造设备引起,按直接人工工资比例分配导致A、B产品成本计算不准确,应采用作业成本法对制造费用分配进行优化,从而为调价提供可靠的成本数据。公司财务部和生产技术部门对生产过程进行了分析,识别出三项作业,分别是设备检修作业、智能制造作业和手工加工作业。设备检修作业负责对智能制造设备、手工加工设备进行检修,作业动因是检修次数;智能制造作业的作业动因是机器工时;手工加工作业的作业动因是人工工时。直接人工成本不再单列成本项目,被归入相应作业库。相关资料如下:(1)月末在产品A在产品40件,全部处于智能制造阶段,尚未进入手工加工阶段,平均完成智能制造作业的50%;B在产品50件,智能制造作业全部完成,手工加工作业平均完成60%。(2)作业成本

题目:编制作业成本分配表(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

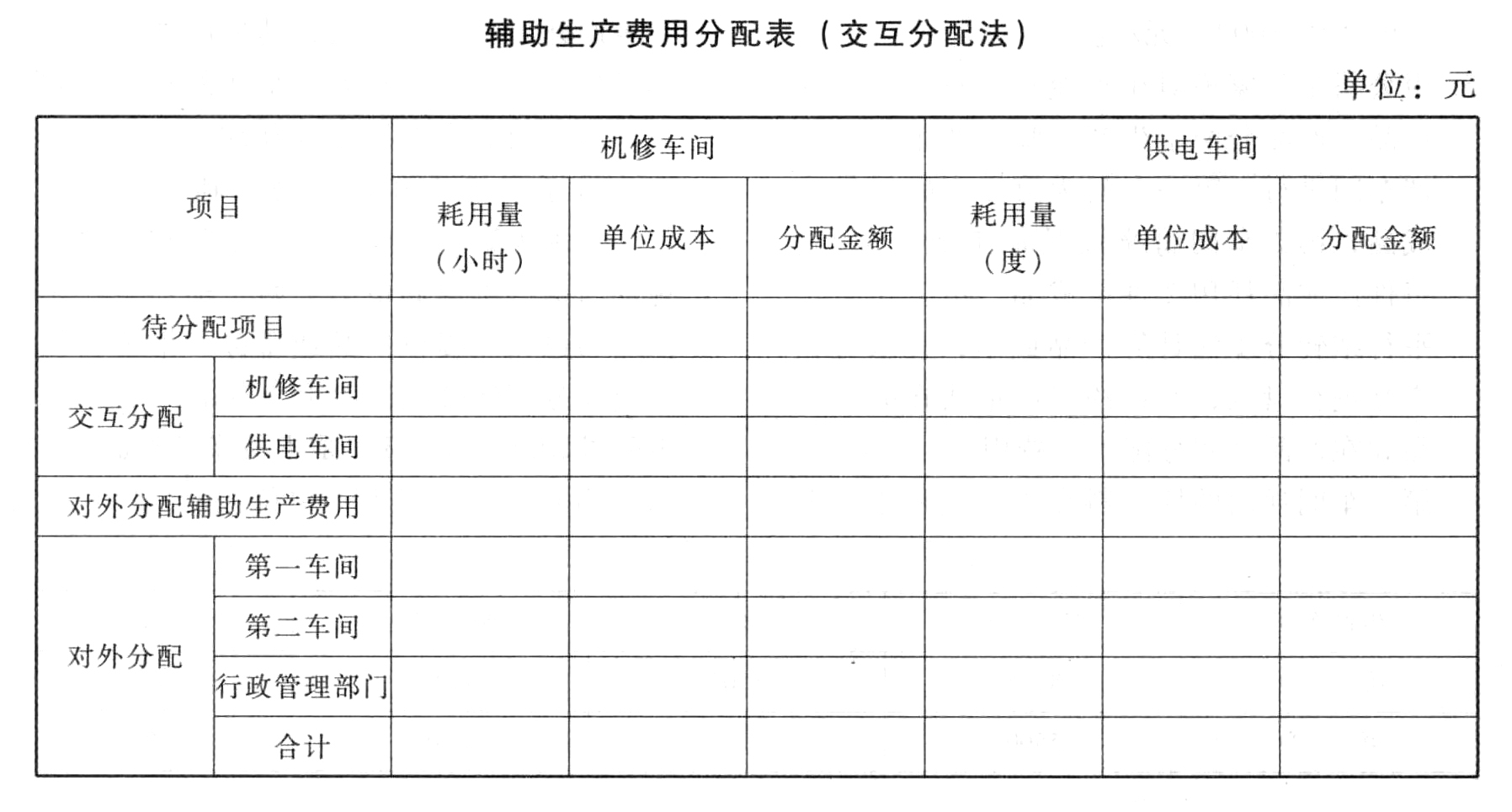

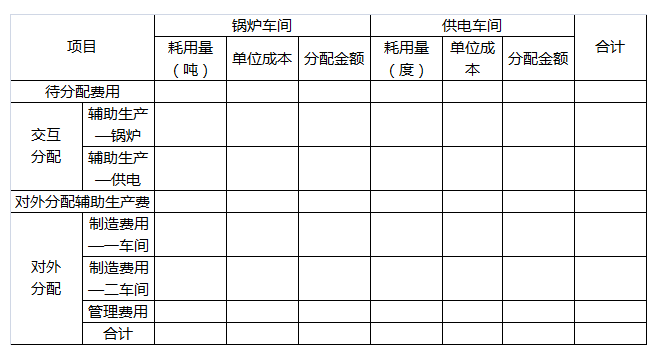

您可能感兴趣的试题- 1 【计算分析题】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

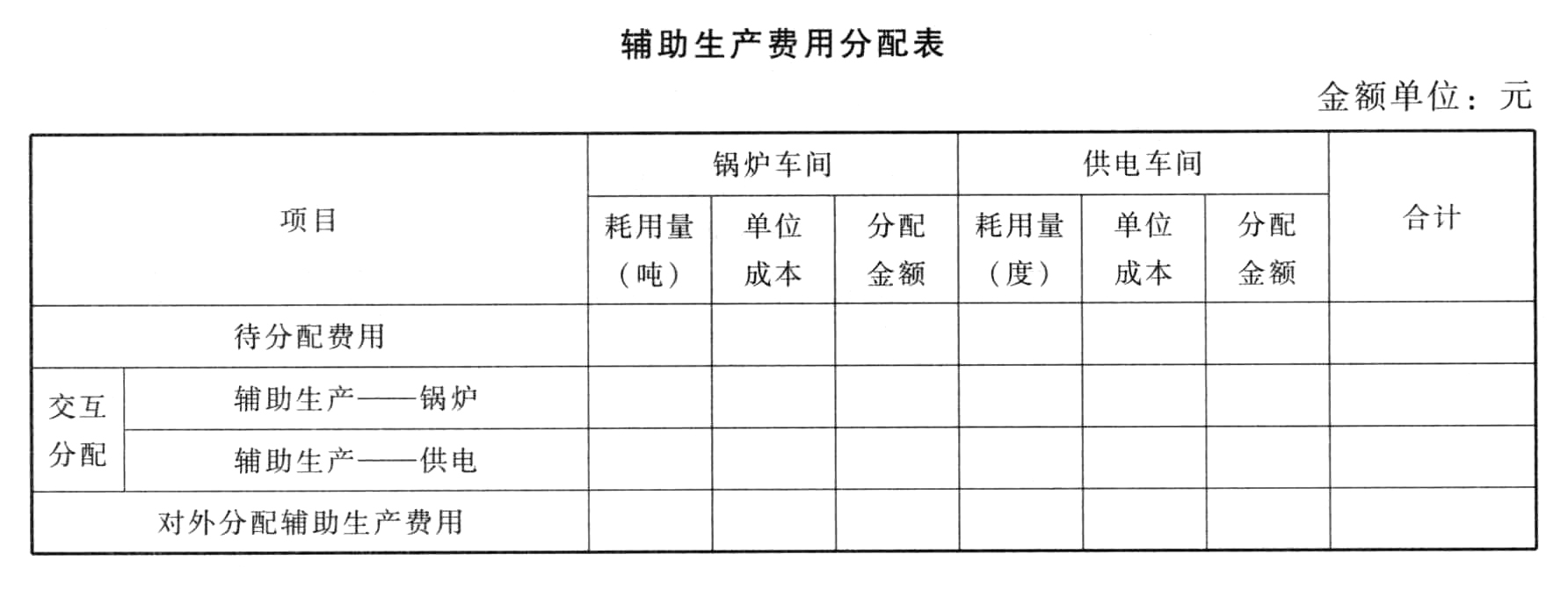

- 2 【综合题(主观)】编制生产费用分配表,结果填入下方表格中,分配过程中,分配率精确到万分之一。

- 3 【计算分析题】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

- 4 【综合题(主观)】编制生产费用分配表,结果填入下方表格中,分配过程中,分配率精确到万分之一。

- 5 【综合题(主观)】编制生产费用分配表,结果填入下方表格中,分配过程中,分配率精确到万分之一。

- 6 【综合题(主观)】编制生产费用分配表,结果填入下方表格中,分配过程中,分配率精确到万分之一。

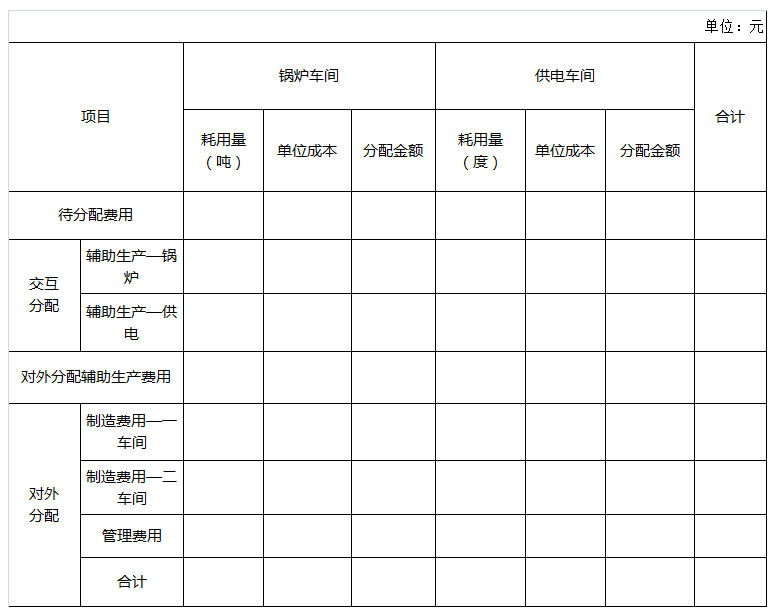

- 7 【计算分析题】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。 辅助生产费用分配表(交互分配法) 单位:元

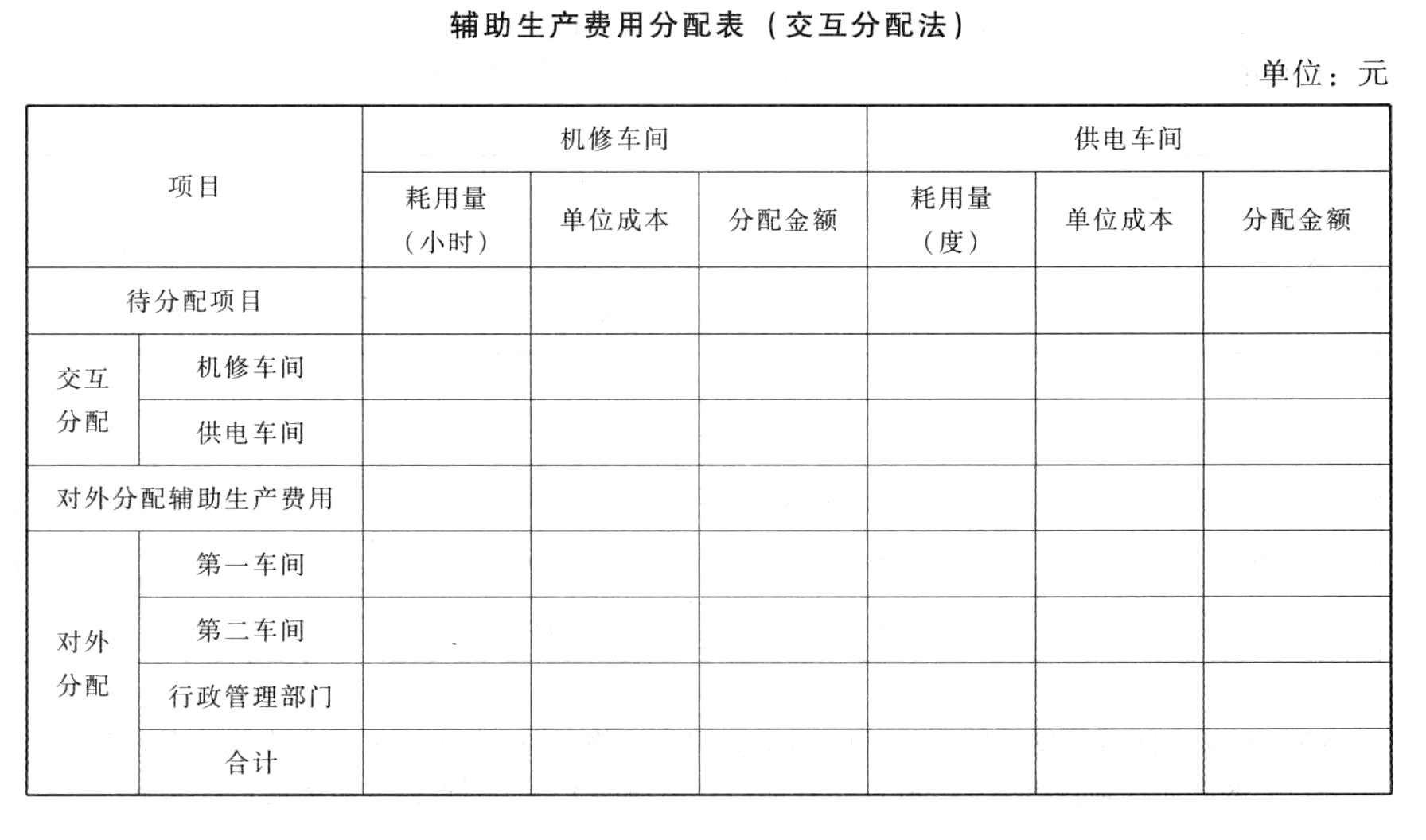

- 8 【综合题(主观)】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。 辅助生产费用分配表(交互分配法) 2014年8月 单位:元

- 9 【综合题(主观)】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。 辅助生产费用分配表(交互分配法) 2014年8月 单位:元

- 10 【综合题(主观)】编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。 辅助生产费用分配表(交互分配法)

热门试题换一换

- 发放股票股利后,若盈利总额和市盈率不变,则下列表述正确的有( )。

- 下列各项中,符合城市维护建设税纳税地点规定的有( )。

- 某企业符合减免税条件的车辆更改了使用用途后,减免税条件消失,该车辆已使用5年,规定使用年限10年,同类型新车的最低计税价格为30万元,则应补缴的车辆购置税为()万元。

- 要求: (1)针对上述第(1)至(4)项,逐项指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。 (2)针对上述第(5)项,指出B注册会计师在实施项目质量控制复核时,还应当考虑哪些事项。

- 假定每年3月3日付息一次,到期按面值偿还。B公司2015年3月4日按每张1120元的价格购人该债券并持有到期,计算该债券的到期收益率。

- 甲企业(一般纳税人)为乙企业(小规模纳税人)从丙企业(一般纳税人)代购原材料一批,丙企业给甲企业开具的增值税专用发票上注明价款20万元,税款4万元;该张发票认证通过后,甲企业按原价向乙企业开具了普通发票,取得价税合计款4万元,同时甲企业向乙企业收取手续费0.6万元。则此项业务甲企业应缴纳()。

- 恒信公司从二级市场增持B公司1.5%股份时,是否必须向其他股东发出收购要约或向证监会申请豁免?并说明理由。

- 下列选项中,属于民事法律关系的客体的有( )。

- 会计师事务所的下列人员中,不属于对质量管理体系承担运行责任的人员有( )。

亿题库—让考试变得更简单

已有600万用户下载

563XK