- 综合题(主观)

题干:甲公司是一家专门从事医药研发的公司,最近准备扩大经营范围,从事药品的研发、生产和销售。公司自主研发并申请发明专利的甲注射液,有关资料如下:资料一:甲注射液的生产能力为800万支/年。甲公司经过市场分析认为,新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。甲注射液销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为120万元。扩建完成后,第1年的销量预计为300万支,第2年的销量预计为600万支,第3年的销量预计为800万支,以后每年稳定在800万支。生产甲注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。项目预计能在2020年年末完成并投入使用。为简化计算,假设项目的初始现金流量均发生在2020年年末(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。资料二:公司财务人员对三家已经上市的医药研发、制造及生产企业A、B、C进行了分析,相关财务数据如下:资料三:甲公司税前债务资本成本为10%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险报酬率为5%,股票的市场平均报酬率为10%。

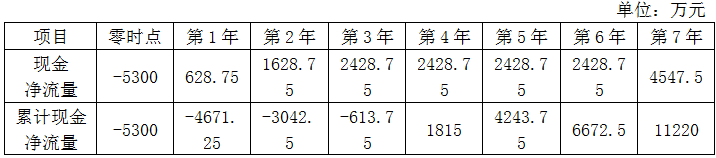

题目:计算项目的静态回收期。如果类似项目的静态回收期通常为3年,甲公司是否应当采纳该项目?请说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案静态投资回收期=3+613.75/2428.75=3.25(年)

静态回收期代表收回投资需要的年限,它可以粗略地衡量项目的流动性和风险,但没有考虑回收期以后的现金流,即没有衡量盈利性。虽然计算出的静态回收期为3.25年,大于类似项目的静态回收期,但由于扩建项目的净现值较大,甲公司仍应采纳扩建项目。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某方案的静态回收期是( )。

- A 、净现值为零的年限

- B 、净现金流量为零的年限

- C 、累计净现值为零的年限

- D 、累计净现金流量为零的年限

- 2 【多选题】投资项目评估的静态投资回收期法的缺点有( )。

- A 、忽视了时间价值

- B 、没有衡量项目盈利性

- C 、促使公司接受短期项目,放弃有战略意义的长期项目

- D 、没有衡量项目的流动性和风险

- 3 【综合题(主观)】计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

- 4 【单选题】某方案的静态回收期是()。

- A 、净现值为零的年限

- B 、现金净流量为零的年限

- C 、累计净现值为零的年限

- D 、累计现金净流量为零的年限

- 5 【综合题(主观)】计算甲、丙两方案的包括建设期的静态回收期;

- 6 【多选题】项目投资评价指标中的静态回收期指标的主要缺点有( )。

- A 、不能衡量项目的投资风险

- B 、没有考虑资金时间价值

- C 、没有考虑回收期后的现金流量

- D 、不能衡量投资方案投资收益率的高低

- 7 【计算分析题】计算甲、乙两方案的静态回收期和动态回收期。

- 8 【计算分析题】计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

- 9 【计算分析题】计算该项目包括建设期的静态回收期;

- 10 【综合题(主观)】计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

热门试题换一换

- 下列关于消费税的说法中,表述错误的有()。

- 注册会计师执行年度财务报表审计时,下列各项中最有可能帮助其对重要性水平作出初步判断的是()。

- 在股东投资资本不变的情况下,最能够反映上市公司财务管理目标实现程度的指标是股价,原因在于股价的高低()。

- 简单举例说明企业如何进行核心竞争力的评价。

- 下列关于诉讼时效的表述中,正确的是( )。

- 从事生产、经营的纳税人外出经营,在同一地连续12个月内累计超过( )的,应当自期满之日起( )内,向生产、经营所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

- 下列有关表述中正确的有( )。

- 编制第一车间的成本计算单(结果填入下方表格中,不用列出计算过程)。

亿题库—让考试变得更简单

已有600万用户下载

4WpMB