- 选择题Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

选项B正确:一般的非线性回归模型形式如下:Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u。其中,f是关于解释变量X1,X2,...,Xk和未知参数β0,β1,β2,...,βp的一个非线性函数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

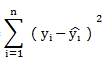

- 2 【选择题】以y表示实际观测值,

表示回归估计值,则普通最小二乘法估计参数的准则是使()最小。

表示回归估计值,则普通最小二乘法估计参数的准则是使()最小。 - A 、

- B 、

- C 、

- D 、

- 3 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 4 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 5 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 6 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 7 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 8 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

- 9 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- 10 【选择题】Y=f(X1,X2,...,Xk;β0,β1,β2,...,βp)+u表示()。

- A 、一元线性回归模型

- B 、非线性回归模型

- C 、多元线性回归模型

- D 、二元线性回归模型

热门试题换一换

- 以下可能成为非公开发行公司债券发行人的是()。

- 关于国债净价交易的优点,以下说法错误的是()。

- 下列各项不符合资产定义的是( )。

- 金融衍生工具的特征包括()。 Ⅰ.跨期性 Ⅱ.杠杆性 Ⅲ.联动性 Ⅳ.确定性

- 缺口分析的局限性包括()。 I.未考虑当利率水平变化时,因各种金融产品基准利率的调整幅度不同而带来的利率风险,即基准风险 II.忽略了同一时间段内不同头寸的到期时间或利率重新定价期限的差异 III.未考虑由于重新定价期限的不同而带来的利率风险 IV.大多数缺口分析未能反映利率变动对非利息收入的影响 V.考虑了利率变动对银行经济价值的影响

- 某公司上年年末支付每股股息为0.5元,预期回报率为16%,未来5年中股息的超常态增长率为30%,随后的增长率为10%,则股票的价值为()元。

- 证券研究报告的基本要素包括()。Ⅰ.宏观经济、行业或上市公司的基本面分析Ⅱ.上市公司盈利预测Ⅲ.估值Ⅳ.法规解读

亿题库—让考试变得更简单

已有600万用户下载

4W8x8