- 单选题根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是( )。

- A 、提高单价

- B 、增加产销量

- C 、降低单位变动成本

- D 、压缩固定成本

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

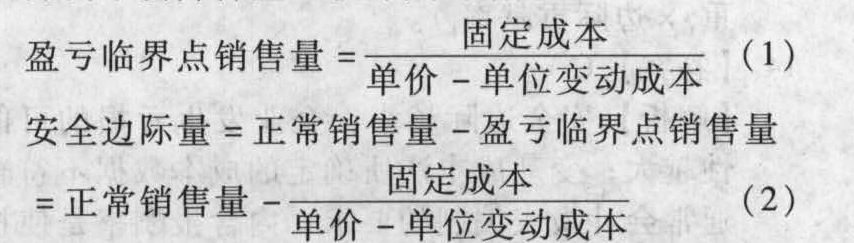

本题的主要考核点是只能提高安全边际而不会降低盈亏临界点的措施。 由公式(1)可知,单位变动成本和固定成本与盈亏临界点销售量同向变动,单价与盈亏临界点销售量反向变动;由公式(2)可知,单位变动成本和固定成本与安全边际量反向变动,单价和销售量与安全边际量同向变动。由此可知,只能提高安全边际而不会降低盈亏临界点的措施是增加产销量。

由公式(1)可知,单位变动成本和固定成本与盈亏临界点销售量同向变动,单价与盈亏临界点销售量反向变动;由公式(2)可知,单位变动成本和固定成本与安全边际量反向变动,单价和销售量与安全边际量同向变动。由此可知,只能提高安全边际而不会降低盈亏临界点的措施是增加产销量。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 高危企业使用提取的安全生产费时,属于费用性支出的部分应()。

- A 、计入当期损益

- B 、冲减专项储备

- C 、计入在建工程

- D 、不需进行处理

- 2 【单选题】根据本量利分析原理,只能降低安全边际而不会降低盈亏临界点销售额的措施是( )。

- A 、提高单价,其他条件不变

- B 、降低正常销售额,其他条件不变

- C 、降低单位变动成本,其他条件不变

- D 、压缩固定成本,其他条件不变

- 3 【单选题】根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。

- A 、提高单价

- B 、增加产销量

- C 、降低单位变动成本

- D 、压缩固定成本

- 4 【多选题】提高企业经营安全性的途径有( )。

- A 、提高产品市场占有率

- B 、降低材料成本

- C 、降低人工成本

- D 、增加广告费用

- 5 【单选题】根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。

- A 、提高单价

- B 、增加产销量

- C 、降低单位变动成本

- D 、压缩固定成本

- 6 【多选题】提高企业经营安全性的途径有()。

- A 、提高产品市场占有率

- B 、降低材料成本

- C 、降低人工成本

- D 、增加广告费用

- 7 【单选题】根据本量利分析原理,只能提高安全边际而不会降低盈亏临界点的措施是()。

- A 、提高单价

- B 、增加产销量

- C 、降低单位变动成本

- D 、压缩固定成本

- 8 【多选题】根据管理信息系统功能结构的划分,高层管理于系统所需要的外部信息包括()。

- A 、顾客喜好

- B 、区域经济指标

- C 、提供质量服务

- D 、竞争者信息

- 9 【单选题】根据本量利分析原理,下列计算利润的公式中,正确的是( )。

- A 、利润=(销售收入-盈亏临界点销售额)×边际贡献率

- B 、利润=盈亏临界点销售量×边际贡献率

- C 、利润=销售收入×(1-边际贡献率)-固定成本

- D 、利润=销售收入×变动成本率-固定成本

- 10 【单选题】根据本量利分析原理,下列计算息税前利润的公式中,正确的是( )。

- A 、息税前利润=(销售收入-盈亏临界点销售额)×边际贡献率

- B 、息税前利润=盈亏临界点销售量×边际贡献率

- C 、息税前利润=销售收入×(1-边际贡献率)-固定成本

- D 、息税前利润=销售收入×变动成本率-固定成本

热门试题换一换

- 甲公司2009年1月1日开业,2009年和2010年免征企业所得税,从2009年起,适用的所得税税率为25%(预期税率),甲公司2009年开始计提折旧的一台设备,2009年12月31日其账面价值为6 000元,计税基础为8 000元,2010年12月31日,账面价值为3 600元,计税基础为6 000元,假定资产负债表日有确凿证据表明未来期间很可能获得足够的应纳税所得额,用来抵扣可抵扣的暂时性差异,2010年应确认的递延所得税资产为( )元。

- 某餐饮连锁店的销售增长率为15%,可持续增长率为12%,投资资本回报率为13%,加权平均资本成本为11%,根据财务战略矩阵可知其适宜采用( )。

- 20×6年6月30日,甲公司与乙公司签订租赁合同,合同规定甲公司将一栋自用办公楼出租给乙公司,租赁期为1年,年租金为200万元。当日,出租办公楼的公允价值为8 000万元,账面价值为2 500万元。(计入其他综合收益的贷方)20×6年12月31日,该办公楼的公允价值为9 000万元。20×7年6月30日(收半年房租),甲公司收回租赁期届满的办公楼并对外出售,取得价款9 500万元。甲公司采用公允价值模式对投资性房地产进行后续计量,不考虑其他因素。上述交易或事项对甲公司20×7年度损益的影响金额是( )。

- 下列关于除斥期间的说法中,正确的是()。

- 20×9年1月1日,甲公司与乙公司签订租赁合同,将其一栋物业租赁给乙公司作为商场使用。租赁合同约定,物业的租金为每月50万元,于每季度未支付,租赁期为5年,自合同签订日开始算起,租赁期前3个月为免租期,乙公司免予支付租金;如果乙公司每年的营业收入超过10亿元,乙公司应向甲公司支付经营分享收入100万元。乙公司20×9年底实现营业收入12亿元。甲公司认定上述租赁为经营租赁。不考虑增值税及其他因素,上述交易对甲公司20×9年营业利润的影响金额是( )。

- 按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

- 业务(1)中乙厂未履行代收代缴消费税义务应承担的法律责任。

亿题库—让考试变得更简单

已有600万用户下载

3V2nA