- 单选题某企业生产B产品,本期计划销售量为20000件,应负担的固定成本总额为460000元,单位产品变动成本为240元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位B产品的价格应为( )元。

- A 、276.15

- B 、263

- C 、249.85

- D 、276.84

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

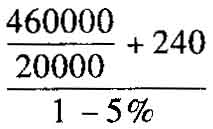

单位价格-单位成本-单位税金=单位利润

单位价格-(240+460000/20000)-单位价格×5%=0

单位B产品价格= =276.84(元)

=276.84(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业生产C产品,本期计划销售量为5000件,目标利润总额为100000元,完全成本总额为256250元,适用的消费税税率为5%,根据上述资料,运用目标利润法测算的单位C产品的价格应为( )元。

- A 、71.25

- B 、75

- C 、80.25

- D 、81.5

- 2 【单选题】某企业生产乙产品,本期计划销售量为10 000件,应负担的固定成本总额为500 000元,单位产品变动成本为100元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位乙产品的价格应为( )元。

- A 、157.9

- B 、162.3

- C 、166.6

- D 、173.2

- 3 【单选题】某企业生产丙产品,本期计划销售量为5000件,目标利润总额为100000元,完全成本总额为200000元,适用的消费税税率为5%,根据上述资料,运用目标利润法测算的单位丙产品的价格应为( )元。

- A 、56.37

- B 、60.29

- C 、63.16

- D 、66.69

- 4 【单选题】某企业生产B产品,本期计划销售量为25000件,应负担的固定成本总额为800000元,单位产品变动成本为400元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位B产品的价格应为( )元。

- A 、476.15

- B 、463

- C 、449.85

- D 、454.74

- 5 【单选题】某企业生产B产品,本期计划销售量为25000件,应负担的固定成本总额为800000元,单位产品变动成本为400元,适用的消费税税率为5%,根据上述资料,运用保本点定价法测算的单位B产品的价格应为( )元。

- A 、476.15

- B 、463

- C 、449.85

- D 、454.74

- 6 【单选题】某企业生产B产品,本期计划销售量为5000件,目标利润总额为120000元,完全成本总额为200000元,适用的消费税税率为5%,根据以上资料,运用目标利润法预测单位B产品的价格为( )元。

- A 、24

- B 、45.11

- C 、64

- D 、67.37

- 7 【单选题】某企业生产C产品,本期计划销售量为5000件,目标利润总额为100000元,全部成本总额为256250元,适用的消费税税率为5%,根据上述资料,运用目标利润法测算的单位C产品的价格应为()元。

- A 、71.25

- B 、75

- C 、80.25

- D 、81.5

- 8 【单选题】某企业生产B产品,本期计划销售量为5000件,目标利润总额为120000元,完全成本总额为200000元,适用的消费税税率为5%,根据以上资料,运用目标利润法预测单位B产品的价格为()元。

- A 、24

- B 、45.11

- C 、64

- D 、67.37

- 9 【单选题】某企业生产乙产品,本期计划销售量为1000件,应负担的固定成本总额为25000元,单位产品变动成本为50元,适用的消费税税率为5%,若销售利润率为20%,则按照完全成本为基础,实现目标利润的定价为( )元。

- A 、100

- B 、120

- C 、130

- D 、140

- 10 【单选题】某企业生产A产品,其本期计划销售量为50000件,预计单位变动成本为100元,固定成本总额为3000000元,该产品适用的消费税税率为5%,销售利润率必须达到20%。根据销售利润率定价法,该企业的单位产品价格为( )元。

- A 、168.42

- B 、213.33

- C 、200

- D 、133.33

热门试题换一换

- 若F向G付款后,F向B行使追索权,B可否拒绝承担责任?

- 企业之间具有下列的情形中,属于企业所得税特别纳税调整的关联关系的有()。

- 企业计提资产减值准备既可以规避风险还可以在一定程度上转移风险。()

- 根据经济订货批量的基本模型,下列各项中,可能导致经济订货批量提高的是()。

- 某企业内部某车间为成本中心,生产甲产品,预算产量为4000件,单位成本200元,实际产量4500件,单位成本160元,则该成本中心的预算成本节约率为()。

- A公司2010年度报表经董事会批准将于2011年4月30日对外公布。2011年4月14日,A公司发现2009年一项重大差错。A公司应做的处理是( )。

- 某企业利用其经济优势,违背交易相对人的意愿,搭配销售商品或附加其他不合理条件的行为,既属于《反不正当竞争法》中所规定的限制竞争行为,也属于《反垄断法》中规定的滥用市场支配地位的行为。( )

- 下列各项预算中,与编制利润表预算直接相关的有( )。

- 计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

- 不论成本法转为权益法,还是权益法转为成本法,转换时都应进行相应的追溯调整。()

- 甲、乙、丙、丁成立一个有限合伙企业,其中甲、乙为普通合伙人,丙、丁为有限合伙人。1年后甲转为有限合伙人,丙转为普通合伙人。此前,合伙企业欠银行50万元,该债务直至合伙企业被宣告破产仍未偿还。根据合伙企业法律制度的规定,下列有关对该50万元债务清偿责任的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

2d3p