- 多选题可用于评估财务风险的技术有( )。

- A 、风险价值

- B 、敏感性分析和预期值

- C 、仿真模拟

- D 、违约和事件分析

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

该题正确答案:ABCD 。解析:本题考核财务风险的评估方法。在财务概念中,可用的评估风险技术有敏感性分析和预期值、风险价值、决策树和决策矩阵、仿真模拟、情景模拟、失败和影响分析、违约和事件分析以及将风险追溯到根源或者原始事件的根本原因分析。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性,重视调整审计程序的性质、时间和范围等总体应对措施)时,注册会计师通常拟实施进一步审计程序的总体方案更倾向于( )。

- A 、综合性方案

- B 、实质性方案

- C 、风险评估程序

- D 、控制测试方案

- 2 【多选题】针对评估的财务报表层次的重大错报风险,制定的总体应对措施的内容包括()。

- A 、分派更有经验或具有特殊技能的注册会计师,或利用专家的工作

- B 、项目合伙人要对其他成员提供更详细、更经常、更及时的指导和监督,并加强项目质量控制复核

- C 、将拟实施的实质性分析程序改为细节测试

- D 、向审计项目组强调保持职业怀疑态度的必要性

- 3 【综合题(主观)】针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

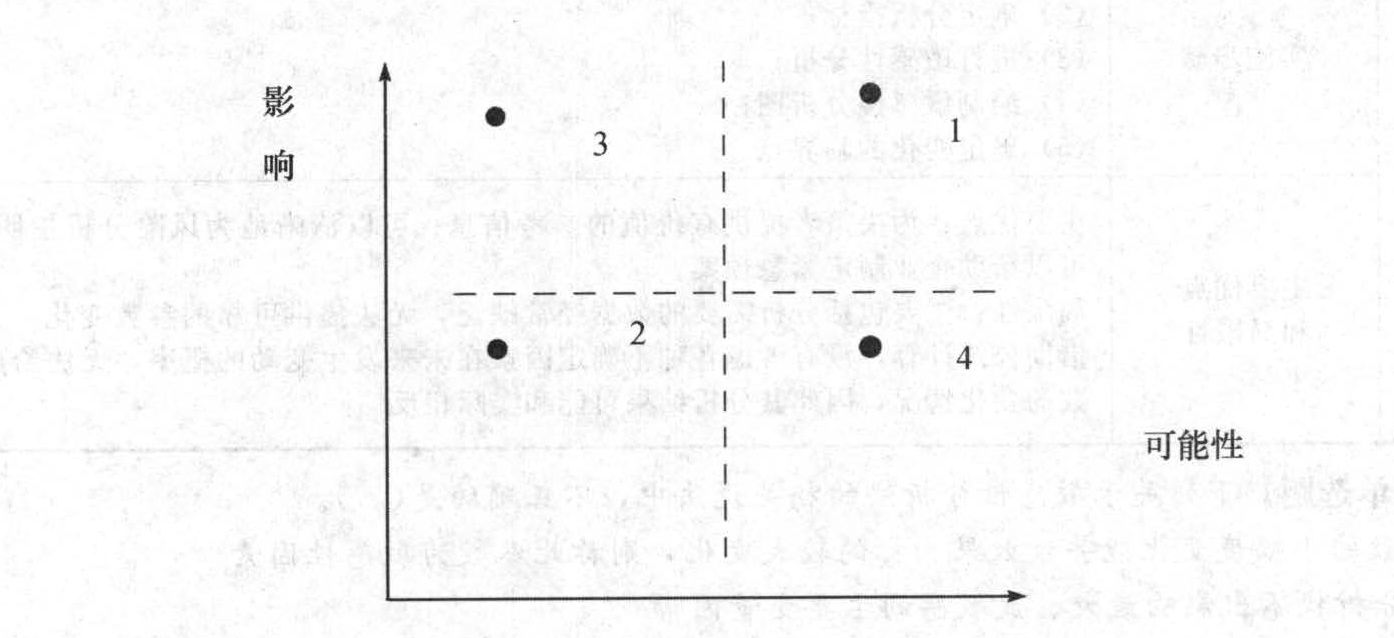

- 4 【单选题】利用风险评估系图法评估出下列四种风险,您认为最应该关注的是()。

- A 、风险1

- B 、风险2

- C 、风险3

- D 、风险4

- 5 【综合题(主观)】针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

- 6 【单选题】当评估的财务报表层次的重大错报风险属于高风险水平时,注册会计师拟实施的进一步审计程序的总体方案往往更倾向于( )。

- A 、控制测试方案

- B 、细节测试方案

- C 、综合性方案

- D 、实质性方案

- 7 【单选题】针对评估财务报表层次重大错报风险,以下说法中,错误的是()。

- A 、通常与控制环境有关

- B 、与财务报表整体存在广泛联系

- C 、可能影响多项认定

- D 、直接界定于某类交易、账户余额和披露的具体认定

- 8 【单选题】针对识别和评估财务报表舞弊风险,以下说法中,正确的是()。

- A 、直接假定收入确认存在舞弊风险

- B 、直接假定收入舞弊风险低

- C 、直接假定期末固定资产存在低估的舞弊风险

- D 、直接假定期末存货存在较高跌价风险

- 9 【多选题】评估重大错报风险是风险评估阶段的最后一个步骤,以下关于评估重大错报风险的说法,错误的有()。

- A 、注册会计师应当将识别的所有重大错报风险与特定的某类交易、账户余额和披露的认定相关联,从而为确定进一步审计程序的性质、范围和时间安排提供基础

- B 、在评估重大错报风险时,无须将所了解的控制与特定认定相联系

- C 、特别风险,是指注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险,通常与重大的非常规交易和判断事项有关

- D 、如果认为仅通过实质性程序获取的审计证据无法将认定层次的检查风险降至可接受的低水平,注册会计师应当评价被审计单位针对这些风险设计的控制,并确定其执行情况

- 10 【单选题】针对评估财务报表层次重大错报风险,以下说法中,错误的是( )。

- A 、通常与控制环境有关

- B 、与财务报表整体存在广泛联系

- C 、可能影响多项认定

- D 、直接界定于某类交易、账户余额和披露的具体认定

热门试题换一换

- 2011年2月,某卷烟批发企业总机构批发卷烟取得不含增值税销售额50万元,批发雪茄烟取得不含增值税销售额20万元,其异地分支机构批发卷烟不含税销售额30万元,批发烟丝不含税销售额10万元,总机构当期发生可抵扣进项税9万元,分支机构当期发生可抵扣进项税5万元,上述卷烟均批发给零售商,且总分机构独立核算。该总机构当月应纳的增值税和消费税的合计数为( )。

- 下列关于注册会计师审计发展历程的说法中,正确的有()。

- 甲建筑工程公司招待所收入应缴纳的营业税;

- 编制甲公司2012年12月31日计提可转换公司债券利息和应确认的利息费用的会计分录。

- 某投资者发出部分要约,拟收购A上市公司5000万股的股份,如果预受要约股份为6000万股,其中B股东预受要约股份为600万股。根据证券法律制度的规定,收购期限届满时,该投资者应收购B股东的股份数量为( )。

- 关于稀释性潜在普通股,下列说法中正确的有( )。

- 行政复议期间,发生下列情形的,行政复议应中止的有()。

亿题库—让考试变得更简单

已有600万用户下载

2blA8