- 单选题

题干:XYZ会计师事务所委派甲注册会计师在对A公司2011年度财务报表进行审计时,决定对A公司的应收账款实施函证程序,在进行函证的过程中,遇到以下问题,请代为作出正确的专业判断。

题目:由于A公司与应收账款相关的内部控制并不能令注册会计师信赖,则注册会计师应将应收账款的函证时间安排在()。 - A 、资产负债表日后,但与之接近的日期

- B 、财务报告中期

- C 、预审的日期

- D 、审计工作结束日

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

函证应在资产负债表日后适当时期进行,且与资产负债表日越接近越好。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】2010年就该项内部应收账款编制的抵消分录不正确的是()。

- A 、借:应付账款 450贷:应收账款 450

- B 、借:应收账款-坏账准备 45贷:资产减值损失 45

- C 、借:所得税费用 11.25贷:递延所得税资产 11.25

- D 、借:递延所得税资产 11.25贷:所得税费用 11.25

- 2 【单选题】 2010年就该项内部应收账款计提的坏账准备和递延所得税编制的抵消分录是()。

- A 、借:应收账款坏账准备 15贷:资产减值损失 15借:递延所得税资产 3.75贷:所得税费用 3.75

- B 、借:坏账准备 15贷:资产减值损失 15借;递延所得税负债 15贷:所得税费用 15

- C 、借:应收账款-坏账准备 1 5贷:资产减值损失 10借:所得税费用 3.75贷:递延所得税资产 3.75

- D 、不作抵消处理

- 3 【单选题】2011年就该项内部应收账款计提的坏账准备和递延所得税所编制的抵消分录不正确的是()。

- A 、合并资产负债表中应抵消累计计提的坏账准备20万元

- B 、合并利润表中应抵消资产减值损失5万元

- C 、合并利润表中应抵消所得税费用5万元

- D 、合并资产负债表中应抵消递延所得税资产5万元

- 4 【单选题】某公司年末结账前“应收账款”总账借方余额30 000万元,其明细账借方余额合计39 000万元,贷方明细账余额合计9 000万元;“预收账款”总账贷方余额23 000万元,其明细账贷方余额合计30 000万元,借方明细账余额合计7 000万元。“坏账准备”科目余额为2 000万元。资产负债表中“应收账款”项目和“预收账款”项目分别填列金额为( )。

- A 、30 000万元和23 000万元

- B 、44 000万元和39 000万元

- C 、46 000万元和39 000万元

- D 、44 000万元和23 000万元

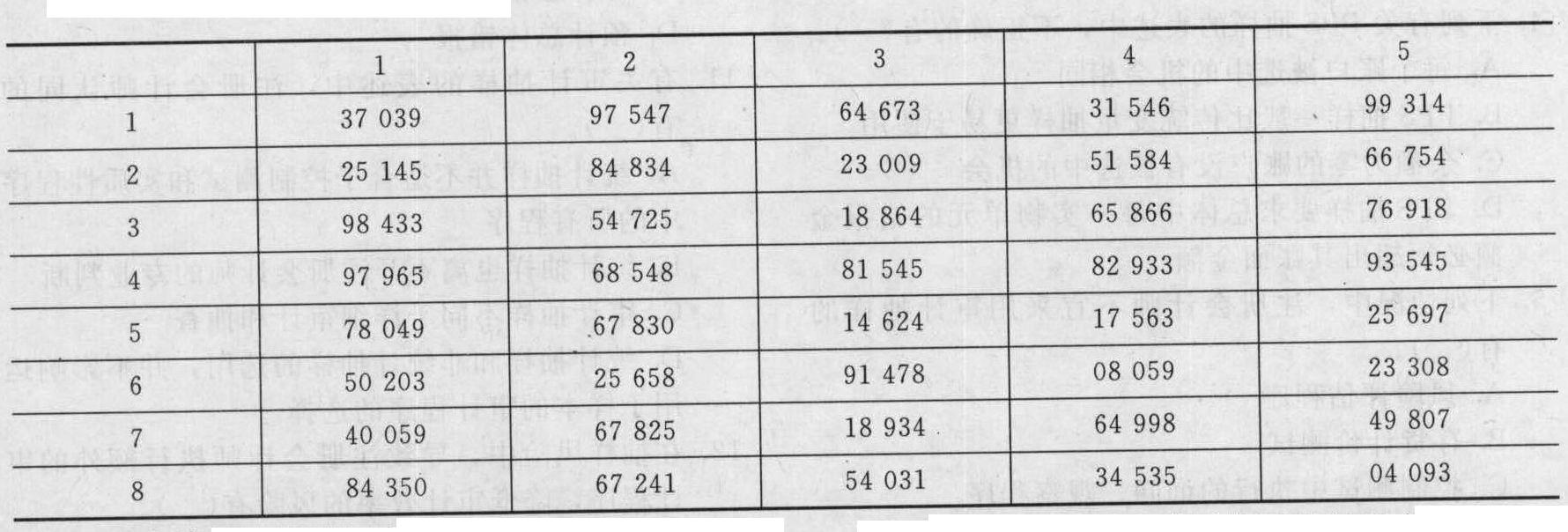

- 5 【单选题】ABC股份有限公司应收账款的编号为由1 000至5 000,注册会计师拟选择其中40张进行审查。要求:采用随机抽样法选择样本(随机数表在备选答案后),样本总体与表中前四位数对应,且确定起点为第一列第一行,路线为自上到下,自左向右,则注册会计师选择的第5个样本是( )附:随机数表(见下表)。

- A 、7 804

- B 、9 931

- C 、2 300

- D 、1 886

- 6 【单选题】下列关于应收账款收账政策的表述中,正确的是()。

- A 、只要增加的收账费用大于减少的坏账损失与减少的机会成本之和,就应当采用新的收账政策

- B 、只要增加的收账费用小于减少的坏账损失与减少的应收账款占用资金的应计利息之和,就应当采用新的收账政策

- C 、只要增加的收账费用小于减少的坏账损失与减少的存货占用资金的应计利息之和,就应当采用新的收账政策

- D 、只要增加的收账费用小于减少的坏账损失与减少的机会成本之和,就应当采用新的收账政策

- 7 【单选题】甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为( )。

- A 、5万元

- B 、85万元

- C 、100万元

- D 、145万元

- 8 【单选题】正保公司应收大华公司账款的账面余额为585万元,由于大华公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知正保公司已对该应收账款提取坏账准备50万元,债务重组内容为:大华公司以90万元现金和其200万股普通股偿还债务,大华公司普通股每股面值1元,市价2.2元,正保公司取得投资后作为可供出售金融资产核算。正保公司因该项债务重组确认的债务重组损失为( )。

- A 、5万元

- B 、55万元

- C 、100万元

- D 、145万元

- 9 【多选题】关于与应收账款管理的相关内部控制制度是否健全、各项规定是否得到有效执行,其中注册会计师应特别关注被审计单位以下有关收款环节的内部控制的内容有( )。

- A 、被审计单位应当定期与往来客户通过函证等方式核对应收账款、应收票据、预收账款等往来款项。如有不符,应查明原因,及时处理

- B 、被审计单位应当建立应收账款账龄分析制度和逾期应收账款催收制度,销售部门应当负责应收账款的催收,财会部门应当督促销售部门加紧催收。对催收无效的逾期应收账款可通过法律程序予以解决

- C 、被审计单位对于可能成为坏账的应收账款应当报告有关决策机构,由其进行审查,确定是否确认为坏账。单位发生的各项坏账,应查明原因,明确责任,并在履行规定的审批程序后做出会计处理

- D 、被审计单位应当按客户设置应收账款台账,及时登记每一客户应收账款余额变动情况和信用额度使用情况,对长期往来客户应当建立起完善的客户资料,并对客户资料实行动态管理,及时更新

- 10 【单选题】下列与应收账款相关的内部控制中,属于检查性控制的是( )。

- A 、赊销须经信用管理部门审批

- B 、月末向顾客寄送对账单

- C 、记录应收账款的人员不得记录货币资金

- D 、未经赊销审批不得发出商品

热门试题换一换

- 城镇土地使用税的计税依据是()。

- 下列税金中应计入管理费用的有( )。

- 资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为2400万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年250万元的永续现金流量;如果消费需求量较大,营业现金流量为312.5万元;如果消费需求量较小,营业现金流量为200万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资本成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值。(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

- 甲公司是一家钢铁企业,在下列市场环境分析中,属于企业技术环境的有()。

- 下列关于经常项目外汇收支管理的表述中,符合外汇管理法律制度规定的是()。

- 20×4年1月1日,甲公司向50名高管人员每人授予2万份股票期权,根据股份支付协议规定,这些人员从被授予股票期权之日起连续服务满2年,即可按每股6元的价格购买甲公司2万股普通股股票(每股面值1元)。该期权在授予日的公允价值为每份12元。20×5年10月20 日 ,甲公司从二级市场以每股15元的价格回购本公司普通股股票100万股,拟用于高管人员股权激励。在等待期内,甲公司没有高管人员离职。20×5年12月31日,高管人员全部行权,当日甲公司普通股市场价格为每股16元。20×5年12月31日,甲公司因高管人员行权应确认的资本公积一股本溢价为( )万元。

- 某普通合伙企业的合伙人包括有限责任公司甲、乙,自然人丙、丁。根据合伙企业法律制度的规定,下列情形中,属于当然退伙事由的是( )。

- 下列表述中,体现了“合同相对性”的是( )。

- 某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

亿题库—让考试变得更简单

已有600万用户下载

2bOOb