- 综合题(主观)D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年年末支付的修理费为2000元。甲型设备将于第4年年末更换,预计无残值收人。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,乙型设备需于3年后更换,每年年末支付的修理费用分别为每台2000元、2500元、3000元。在第3年年末预计有500元/台的残值变现收入。该公司此项投资的机会成本为10%;所得税税率为25%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。要求:分别计算采用甲、乙设备的平均年成本,并据此判断应当购买哪一种设备。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是平均年成本的计算及其决策。

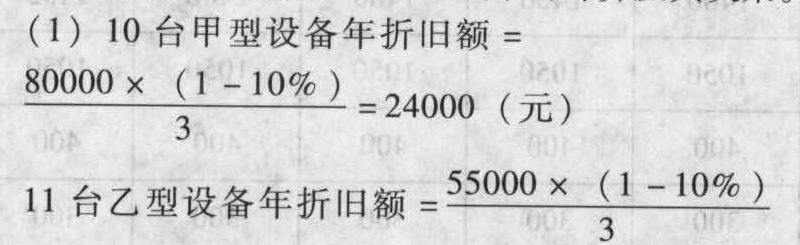

(1)10台甲型设备年折旧额= =16500(元)

=16500(元)

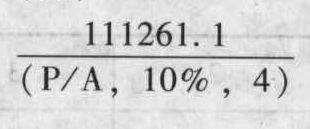

(2)10台甲型设备平均年成本购置成本=80000元每年年末修理费的现值=20000×(1-25%)×(P/A, 10%,4)=47548.5(元)每年折旧抵税的现值=24000×25%×(P/A,10%,3)=14921.4(元)残值损失减税=8000×25%×(P/F,10%,4)=1366(元)甲设备现金流出总现值=80000+47548.5-14921.4-1366=111261.1(元)甲设备平均年成本= =35099.25(元)

=35099.25(元)

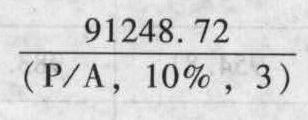

(3)11台乙型设备平均年成本购置成本=55000元每年年末修理费的现值=[2000×(P/F,10%,1)+2500×(P/F, 10%,2)+3000×(P/F, 10%,3)]×11×(1-25%)=50639.33(元)每年折旧抵税的现值=16500×25%×(P/A,10%,3)=10258.46(元)残值收益的现值=5500×(P/F,10%,3)=4132.15(元)乙设备现金流出总现值=55000+50639.33-10258.46-4132.15=91248.72(元)乙设备平均年成本= =36691.75(元)因为乙设备平均年成本高于甲设备,应当购买甲设备。

=36691.75(元)因为乙设备平均年成本高于甲设备,应当购买甲设备。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】A公司正面临设备的选择决策。它可以购买8台甲型设备,每台价格8000元。甲型设备将于第4年末更换,预计无残值收入。另一个选择是购买10台乙型设备来完成同样的工作,每台价格5000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。要求:分别计算采用甲、乙设备的平均年成本,并据此判断应购买哪一种设备。

- 2 【综合题(主观)】假设A公司2009年选择可持续增长策略,请计算确定2009年所需的外部筹资额及其构成。

- 3 【综合题(主观)】假设A公司2014年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2014年所需的外部融资额及其构成。

- 4 【计算题】计算该印刷厂进口设备应缴纳的进口增值税。

- 5 【计算题】计算该印刷厂进口设备应缴纳的进口增值税 。

- 6 【计算题】计算该印刷厂进口设备应缴纳的进口增值税。

- 7 【计算分析题】假设A公司2017年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2017年所需的外部融资额及其构成。

- 8 【计算分析题】假设A公司2017年选择可持续增长策略,请计算确定2017年所需的外部筹资额及其构成。

- 9 【计算分析题】假设A公司2019年选择可持续增长策略,请计算确定2019年所需的外部筹资额。

- 10 【计算分析题】假设A公司2019年选择可持续增长策略,请计算确定2019年所需的外部筹资额及其构成。

热门试题换一换

- 以下表述正确的有()。

- A公司为甲会计师事务所的常年审计客户,甲会计师事务的乙注册会计师所购买大量B公司股票,由于A公司业务扩展,于2011年5月收购了B公司。甲会计师事务所承接A公司2011年度财务报表必须具备的条件有( )。

- 甲企业是否有权要求乙公司付清全部余款并赔偿损失?并说明理由。

- 李某受托代办车辆维修和车检手续过程中发生的下列费用,其收取方应缴纳营业税的有( )。

- 根据票据法律制度的规定,下列选项中,属于汇票持票人行使追索权时可以请求被追索人清偿的款项有()。

- 甲公司20×4年经董事会决议作出的下列变更中,属于会计估计变更的有()。

- 计算业务(8)中工资、职工福利费、工会经费、职工教育经费应纳税所得额调整金额。

- 识别成功关键因素的意义包括( )。

亿题库—让考试变得更简单

已有600万用户下载

1q2Me