- 多选题针对鉴证业务标准应当具有的特征,下列说法中,正确的有()。

- A 、标准应当具有相关性,即相关的标准有助于得出结论,便于预期使用者作出决策

- B 、标准应当具有完整性,完整的标准不应忽略业务环境中可能影响得出结论的相关因素,当涉及列报时,还包括列报的基准

- C 、标准应当具有可靠性,可靠的标准能够使能力相近的注册会计师在相似的业务环境中,对鉴证对象作出合理一致的评价或计量

- D 、标准应当具有中立性,中立的标准有助于得出无偏向的结论

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

鉴证业务标准应当具备下列所有特征:(1)相关性(相关的标准有助于得出结论,便于预期使用者作出决策);(2)完整性(完整的标准不应忽略业务环境中可能影响得出结论的相关因素,当涉及列报时,还包括列报的基准);(3)可靠性(可靠的标准能够使能力相近的注册会计师在相似的业务环境中,对鉴证对象作出合理一致的评价或计量);(4)中立性(中立的标准有助于得出无偏向的结论);(5)可理解性(可理解的标准有助于得出清晰、易于理解、不会产生重大歧义的结论)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】合同法律关系具有相对性特征。对此,下列说法正确的有( )。

- A 、只有合同当事人一方能够向合同的另一方当事人基于合同提出请求

- B 、除法律、合同另有规定以外,只有合同当事人才能享有某个合同所规定的权利,并承担该合同规定的义务

- C 、合同责任只能在特定的当事人之间即合同关系的当事人之间发生

- D 、合同关系的相对性不因任何原因被破坏

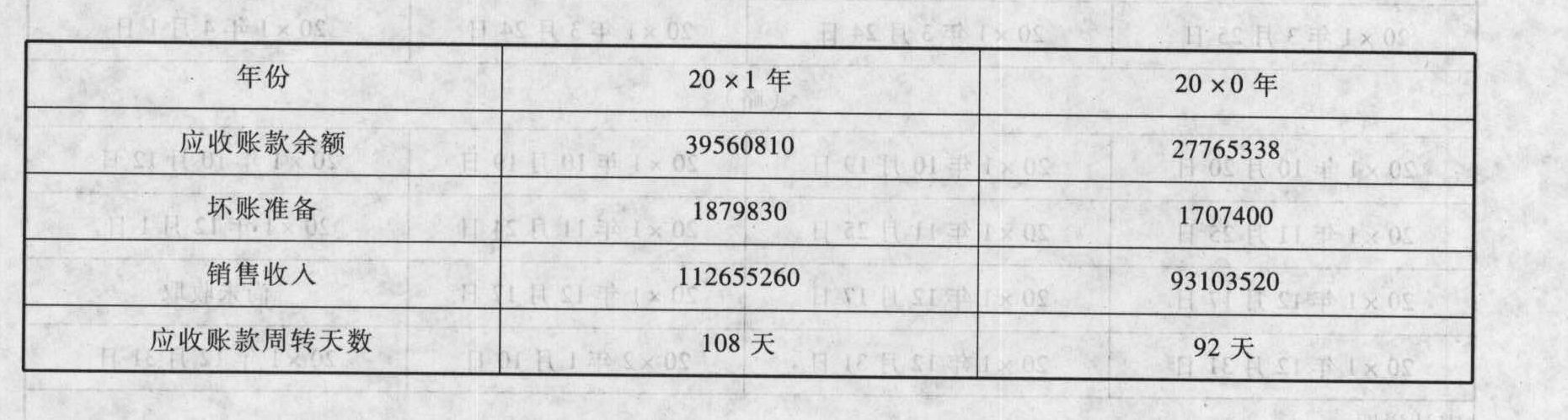

- 2 【综合题(主观)】主要内容:针对应收账款具体财务资料实施实质性分析程序,确定重大错报风险高的财务报表项目和认定,根据函证回函情况设计进一步审计程序,坏账准备的细节测试和调整分录。X公司是一家生产和销售洗涤用品的上市公司,该公司20 ×0年度财务报表由U会计师事务所审计,出具了无保留意见审计报告。20×1年5月,双方签订了20×1年度财务报表的审计业务约定书,A注册会计师为该项目的合伙人。X公司20×1年度未经审计的财务报表显示的利润总额为8475623元。A注册会计师按利润总额的5%确定了X公司财务报表层次的重要性水平。通过对X公司及其环境的了解,A注册会计师获悉,洗涤用品行业近三年来经营情况稳定上升,行业销售收入年增长率为15%。X公司20 ×0年度销售收入增长率与行业增长率持平。公司董事会制定的20 ×1年度预算目标要求销售收入比上年增长20%。资料一:X公司20 ×1年12月31日应收账款余额为39560810元,共有226个债务人,其中余额在100万元以上的债务人9个,均为省级经销商,占应收账款总额的38%,其余客户的余额均小于30万元。此外余额为10万元以上且账龄超过1年的应收账款客户有15家。为实现董事会制定的销售收入年增长率20%的目标,X公司在20×1年采取了放宽授信额度的策略来增加销售收入,并采用账龄分析法和个别认定法相结合的方式计提坏账准备,其中按账龄分析法计提坏账准备的比例为:账龄6个月以上、1年以下的为10%;1年以上、2年以下的为50%;2年以上的为100%。相关资料如下表。20×1年12月31日坏账准备余额为1879830元。

资料二:由于销售业务及应收账款笔数较多,A注册会计师决定先实施实质性分析程序,然后实施细节测试。函证应收账款时,基于从控制测试中获得的较高信赖程度,注册会计师决定降低细节测试的保证程度,采用选取特定项目进行测试的方法选取函证样本,将符合下列条件之一的选为样本: (1)应收账款余额100万元以上; (2)年购买500万元以上客户; (3)应收账款余额10万元以上且账龄超过1年的。有35家客户符合上述条件,总金额为18593581元,覆盖率为47%。函证结果如下: (1) 26家回函确认无误; (2)3家回函存在付款时间性差异,即年末客户已付款而被审计单位尚未收到,经查看次年1月初银行对账单确认无误; (3)6家没有回函。前两项29家回函总金额为13272566元,函证的实际覆盖率为34%。资料三:A注册会计师获知,X公司有一笔339465元、账龄超过2年的应收账款,该客户已与X公司签订还款协议,承诺20×0年12月31日之前支付100000元,但到20 x1年3月审计现场工作时仍未支付,目前被审计单位已停止向对方供货;另一笔133287元账龄未满6个月的应收账款,该客户是一家连锁餐厅,最近因资金链出现问题,拖欠租金和供应商货款而被起诉,该笔货款很可能无法收回。对上述两笔可能无法收回的应收账款共计472752元,X公司均未计提坏账准备。 要求: (1)针对资料一,实施分析性程序,并根据分析结果指出A注册会计师应当分别将X公司的销售收入及应收账款项目的哪两个认定进行重点审计,并指出X公司哪个项目的何种认定很可能存在特别风险。 (2)根据资料二,列出应收账款主要的实质性分析程序。并指出:对于存在付款时间性差异的回函和没有回函的应收账款,注册会计师应当进一步实施何种实质性程序? (3)针对资料三,注册会计师应当如何采取进一步审计措施?如果需要建议X公司进行审计调整的,请直接列示相应的审计调整分录。

资料二:由于销售业务及应收账款笔数较多,A注册会计师决定先实施实质性分析程序,然后实施细节测试。函证应收账款时,基于从控制测试中获得的较高信赖程度,注册会计师决定降低细节测试的保证程度,采用选取特定项目进行测试的方法选取函证样本,将符合下列条件之一的选为样本: (1)应收账款余额100万元以上; (2)年购买500万元以上客户; (3)应收账款余额10万元以上且账龄超过1年的。有35家客户符合上述条件,总金额为18593581元,覆盖率为47%。函证结果如下: (1) 26家回函确认无误; (2)3家回函存在付款时间性差异,即年末客户已付款而被审计单位尚未收到,经查看次年1月初银行对账单确认无误; (3)6家没有回函。前两项29家回函总金额为13272566元,函证的实际覆盖率为34%。资料三:A注册会计师获知,X公司有一笔339465元、账龄超过2年的应收账款,该客户已与X公司签订还款协议,承诺20×0年12月31日之前支付100000元,但到20 x1年3月审计现场工作时仍未支付,目前被审计单位已停止向对方供货;另一笔133287元账龄未满6个月的应收账款,该客户是一家连锁餐厅,最近因资金链出现问题,拖欠租金和供应商货款而被起诉,该笔货款很可能无法收回。对上述两笔可能无法收回的应收账款共计472752元,X公司均未计提坏账准备。 要求: (1)针对资料一,实施分析性程序,并根据分析结果指出A注册会计师应当分别将X公司的销售收入及应收账款项目的哪两个认定进行重点审计,并指出X公司哪个项目的何种认定很可能存在特别风险。 (2)根据资料二,列出应收账款主要的实质性分析程序。并指出:对于存在付款时间性差异的回函和没有回函的应收账款,注册会计师应当进一步实施何种实质性程序? (3)针对资料三,注册会计师应当如何采取进一步审计措施?如果需要建议X公司进行审计调整的,请直接列示相应的审计调整分录。

- 3 【多选题】合同法律关系具有相对性特征。对此,下列说法正确的有( )。

- A 、只有合同当事人一方能够向合同的另一方当事人基于合同提出请求

- B 、除法律、合同另有规定以外,只有合同当事人才能享有某个合同所规定的权利,并承担该合同规定的义务

- C 、合同责任只能在特定的当事人之间即合同关系的当事人之间发生

- D 、合同关系的相对性不会被任何原因所破坏

- 4 【多选题】审计抽样应当具备三个基本特征有( )。

- A 、选样方法能够计量并控制审计风险在可接受的水平

- B 、所有抽样单元都有被选取的机会

- C 、审计测试的目的是为了评价该账户余额或交易类型的某一特征

- D 、对某类交易或账户余额中低于百分之百的项目实施审计程序

- 5 【多选题】合同法律关系具有相对性特征。对此,下列说法正确的有( )。

- A 、只有合同当事人一方能够向合同的另一方当事人基于合同提出请求

- B 、除法律、合同另有规定以外,只有合同当事人才能享有某个合同所规定的权利,并承担该合同规定的义务

- C 、合同责任只能在特定的当事人之间即合同关系的当事人之间发生

- D 、合同关系的相对性不因任何原因被破坏

- 6 【多选题】关于审计抽样应当具备的特征,以下说法中恰当的有()。

- A 、对某类交易或账户余额中低于百分之百的项目实施审计程序

- B 、审计测试的目的是为了评价该账户余额或交易类型的某一特征

- C 、抽样风险应控制在可接受的低水平

- D 、所有抽样单元都有被选取的机会

- 7 【多选题】 针对财务报表审计,“适当的标准”应当具备的特征包括( )。

- A 、可理解性

- B 、中立性

- C 、完整性

- D 、相关性

- 8 【多选题】合同法律关系具有相对性特征。对此,下列说法正确的有( )。

- A 、只有合同当事人一方能够向合同的另一方当事人基于合同提出请求

- B 、除法律、合同另有规定以外,只有合同当事人才能享有某个合同所规定的权利,并承担该合同规定的义务

- C 、合同责任只能在特定的当事人之间即合同关系的当事人之间发生

- D 、合同关系的相对性不会被任何原因所破坏

- 9 【多选题】针对鉴证业务标准应当具备的特征,下列说法中,正确的有()。

- A 、标准应当具有中立性,中立的标准有助于得出无偏向的结论

- B 、标准应当具有相关性,即相关的标准有助于得出结论,便于预期使用者作出决策

- C 、标准应当具有完整性,完整的标准不应忽略业务环境中可能影响得出结论的相关因素,当涉及列报时,还包括列报的基准

- D 、标准应当具有可靠性,可靠的标准能够使能力相近的注册会计师在相似的业务环境中,对鉴证对象作出合理一致的评价或计量

- 10 【多选题】针对具有较高风险的业务,应当设计和实施的专门质量管理程序有( )。

- A 、加强与前任注册会计师的沟通

- B 、与相关监管机构沟通

- C 、访谈拟承接客户以了解有关情况

- D 、加强内部质量复核

热门试题换一换

- 第一次债权人会议由人民法院召集,应当在债权申报期限届满后法定期限内召开,该期限是( )。

- 下列各项中,可以是营业税扣缴义务人的有( )。

- 依据关税的有关规定,下列各项中不应计入完税价格的为()。

- 主板或中小板申请首次公开发行股票并上市的发行人,应做到财务状况良好。下列财务指标达到要求的有( )。

- A公司是否有权拒绝回购乙所持有的本公司股份?并说明理由。

- 根据要点(1)提示内容,深圳证券交易所能否对甲公司股票实施退市风险警示?并说明理由。

- 甲公司为我国境内企业,其日常核算以人民币作为记账本位币。甲公司在英国和加拿大分别设有子公司,负责当地市场的运营,子公司的记账本位币分别为英镑和加元。甲公司在编制合并财务报表时,下列各项关于境外财务报表折算所采用汇率的表述中,正确的有( )。

- 简要分析广源天药集团开发广源天药创可贴过程中所实施的发展战略的几种途径。

- 假设其他条件不变,下列影响期权价值的各项因素中,会引起期权价值同向变动的是( )。

亿题库—让考试变得更简单

已有600万用户下载

1gX4Y