-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

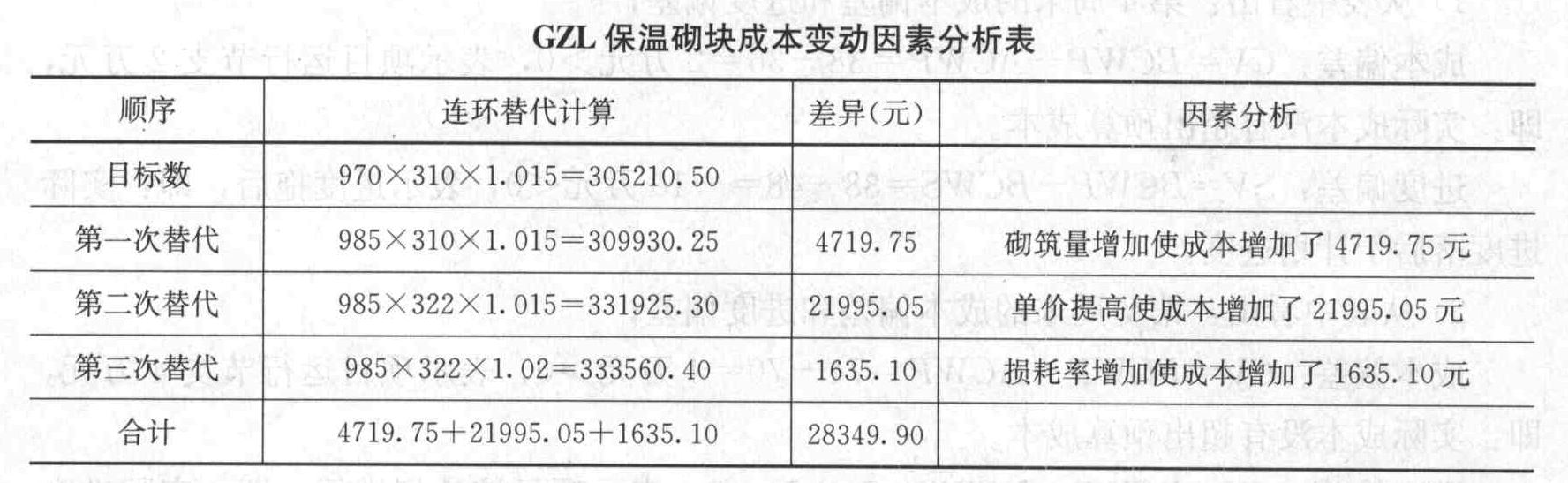

分析成本增加的原因:

1)分析对象为某框架结构中的GZL保温砌块的成本,实际成本与目标成本的差额为28349.90元。

2)该指标是由砌筑量、单价、损耗率三个因素组成,其排序见下表。

3)以目标305210.50元(=970×310×1.015)为分析替代的基础。

4)第一次替代砌筑量因素:以985替代970,985×310×1.015=309930.25元;第二次代换以332代替310,985×332×1.015=331925.30元;第三次代换以1.02代替1.015,985×332×1.02=333560.40元。

5)计算差额:

第一次替代与目标数的差额为:309930.25-305210.50=4719.75元;

第二次替代与第一次替代的差额为:331925.30-309930.25=21995.05元;

第三次替代与第二次替代的差额为:333560.40-331925.30=1635.10元。

砌筑量增加使成本增加了4719.75元,单价上升使成本增加了21995.05元,而损耗率提高使成本增加了1635.10元。

6)各因素的影响程度和为:4719.75+21995.05+1635.10=28349.90元,与实际成本与目标成本的总差额相等。

或者运用因素分析表分析各因素的变动对实际成本的影响,计算过程见下表。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

0evRk