- 多选题长信国际股份有限公司在2012年末时普通股股份总数为300万份,市场价值为3000万元,公司净资产为8 000万元,该股份有限公司在2013年初准备发行优先股,则下列说法中,正确的有( )。

- A 、优先股的筹资金额不得超过5 000万元

- B 、优先股的筹资金额不得超过4 000万元

- C 、优先股的股份数不得超过300万份

- D 、优先股的股份数不得超过150万份

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

选项D正确:长信国际股份有限公司的普通股股份总数为300万份,根据规定,公司已发行的优先股不得超过普通股股份总数的50%,即150万份;

选项B正确:长信国际股份有限公司的净资产为8 000万元,按规定,公司优先股的筹资金额不得超过发行前净资产的50%,即为4 000万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】长发股份有限公司所有的股票均为普通股,均发行在外,每股面值1元。长发公司2011年度部分业务资料如下。(1) 2011年初股东权益金额为24 500万元,其中股本10 000万元。(2)2月18日,公司董事会制订2010年度的利润分配方案:分别按净利润的10%计提法定盈余公积;分配现金股利500万元,以10股配送3股的形式分配股票股利。该利润分配方案于4月1日经股东大会审议通过。(3)7月1日增发新股4 500万股。(4)为了奖励职工,11月1日回购本公司1 500万股。(5) 2011年度公司可供股东分配的净利润为5 270万元。则长发公司2011年的基本每股收益为()。

- A 、0.53元

- B 、0.22元

- C 、0.35元

- D 、0.34元

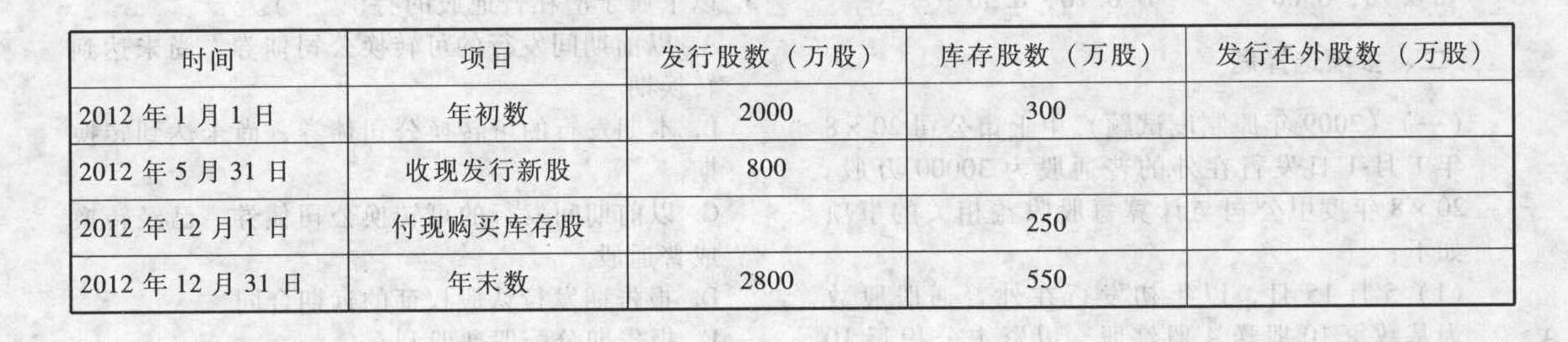

- 2 【综合题(主观)】甲股份有限公司(以下简称甲公司)2012年普通股情况如下表,该公司2012年度净利润为1287.60万元,没有优先股。要求:填列下表并计算甲公司基本每股收益。

- 3 【综合题(主观)】A公司2012年度归属于普通股股东的净利润为480万元(不包括子公司利润或子公司支付的股利),年度内发行在外普通股为400万股,持有子公司B公司80%的普通股股权。B公司2012年度归属于普通股股东的净利润为216万元,年初发行在外普通股40万股,普通股平均市场价格为8元。年初,B公司对外发行6万份可用于购买其6万股普通股的认股权证,行权价格为4元,A公司持有其0.12万份认股权证。假设除股利外,母子公司之间没有其他需抵消的内部交易,A公司取得对B公司投资时,B公司各项可辨认资产等的公允价值与其账面价值一致。要求:(1)计算B公司基本每股收益和稀释每股收益。(2)计算A公司合并财务报表中基本每股收益和稀释每股收益。

- 4 【单选题】 长发股份有限公司所有的股票均为普通股,均发行在外,每股面值1元。长发公司2×10年度部分业务资料如下: (1)2×10年初股东权益金额为24 500万元,其中股本10 000万元。 (2)2月18日,公司董事会制订20×9年度的利润分配方案:分别按净利润的10%计提法定盈余公积;分配现金股利500万元,以10股配送3股的形式分配股票股利。该利润分配方案于4月1日经股东大会审议通过。 (3)7月1日增发新股4 500万股。 (4)为了奖励职工,11月1日回购本公司1 500万股。 (5)2×10年度公司可供股东分配的净利润为5 270万元。 根据以上资料,长发公司2×10年的基本每股收益为( )。

- A 、0.53元/股

- B 、0.22元/股

- C 、0.35元/股

- D 、0.34元/股

- 5 【单选题】甲股份有限公司2013年和2014年归属于普通股股东的净利润分别为6500万元和7500万元,2013年1月1日发行在外的普通股股数为20000万股,2013年3月1日按市价新发行普通股10800万股,12月1日回购普通股4800万股,以备将来奖励职工。2014年10月1日分派股票股利,以2013年12月31日总股本为基数每10股送2股,假设不存在其他股数变动因素。2014年利润表中列示的2013年和2014年基本每股收益分别为()元/股。

- A 、0.19,0.19

- B 、0.19,0.24

- C 、0.23,0.24

- D 、0.24,0.24

- 6 【单选题】甲股份有限公司所有的股票均为普通股,均发行在外,每股面值1元。甲公司2014年度部分业务资料如下:2014年初股东权益金额为24500万元,其中股本10000万元。2月18日,公司董事会制订2013年度的利润分配方案:分别按净利润的10%计提法定盈余公积;分配现金股利500万元,以期初发行在外的普通股股数为基础每10股配送3股的形式分配股票股利。该利润分配方案于4月1日经股东大会审议通过。 7月1日增发新股4500万股。为了奖励职工,11月1日回购本公司1500万股。2014年度公司可供股东分配的净利润为5270万元。则甲公司2014年的基本每股收益为( )。

- A 、0.53元

- B 、0.22元

- C 、0.35元

- D 、0.34元

- 7 【综合题(主观)】计算该公司2015年年末的普通股股数和年末权益资本。

- 8 【单选题】甲股份有限公司所有的股票均为普通股,均发行在外,每股面值1元。甲公司2016年度部分业务资料如下:2016年初股东权益金额为24500万元,其中股本10000万元。2月18日,公司董事会制订2015年度的利润分配方案:分别按净利润的10%计提法定盈余公积;分配现金股利500万元,以期初发行在外的普通股股数为基础每10股配送3股的形式分配股票股利。该利润分配方案于4月1日经股东大会审议通过。7月1日增发新股4500万股。为了奖励职工,11月1日回购本公司1500万股。2016年度公司可供股东分配的净利润为5270万元。甲公司2016年的基本每股收益为()。

- A 、0.53元

- B 、0.22元

- C 、0.35元

- D 、0.34元

- 9 【单选题】甲股份有限公司2×16年和2×17年归属于普通股股东的净利润分别为6500万元和7500万元,2×16年1月1日发行在外的普通股股数为20000万股,2×16年3月1日按市价新发行普通股10800万股,12月1日回购普通股4800万股,以备将来奖励职工。2×17年10月1日分派股票股利,以2×16年12月31日总股本为基数每10股送5股,假设不存在其他股数变动因素。2×17年度比较利润表中列示的2×16年基本每股收益为( )元/股。

- A 、0.21

- B 、0.19

- C 、0.23

- D 、

0.15

- 10 【单选题】李某为甲股份有限公司的董事长,赵某为乙股份有限公司的董事长。甲公司持有乙公司60%的股份。甲、乙公司的下列行为中,公司法律制度不予禁止的是( )。

- A 、甲公司向赵某提供200万元购房借款

- B 、甲公司向李某提供200万元购房借款

- C 、乙公司向赵某提供200万元购房借款

- D 、甲公司通过乙公司向李某提供200万元购房借款

热门试题换一换

- 下列各项收入中,需要计入应纳税所得额计算缴纳企业所得税的是( )。

- 2011年8月,某酒厂将自产的一种新型薯类白酒5吨用于赠送客户,薯类白酒的成本共计10000元,该薯类白酒无同类产品市场销售价格,但已知其成本利润率为10%,计算该批粮食白酒应缴纳的消费税税额()。

- 运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的()估定完税价格。

- 某公司是一家为化学行业供应特种金属的公司,它本来的文化特征是怀疑与不信任。管理人员经常不征询员工意见就强制进行变革,有时候还会突然改变管理方法和政策。后来该公司改变了企业文化,开始尊重员工的价值,鼓励员工的参与,对管理也有了新的认识。按照戴富特提出的战略变革的类型,该公司实施的战略变革的类型属于()。

- 在确定函证过程控制时,以下事项中最恰当的情形是()。

- 方案一应纳的增值税;

- 下列出口货物中,实行增值税免税并退税的有()。

- 甲、乙分别为某有限合伙企业的普通合伙人和有限合伙人。后来,甲变更为有限合伙人,乙变更为普通合伙人,那么,关于甲乙的合伙人身份互换前,企业债务的责任承担,下列说法正确的有( )。

- 注册会计师通常可以通过( )程序,了解销售和收款循环的业务活动和相关内部控制。

- 下列有关审计工作底稿的说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

0VonK