- 计算分析题

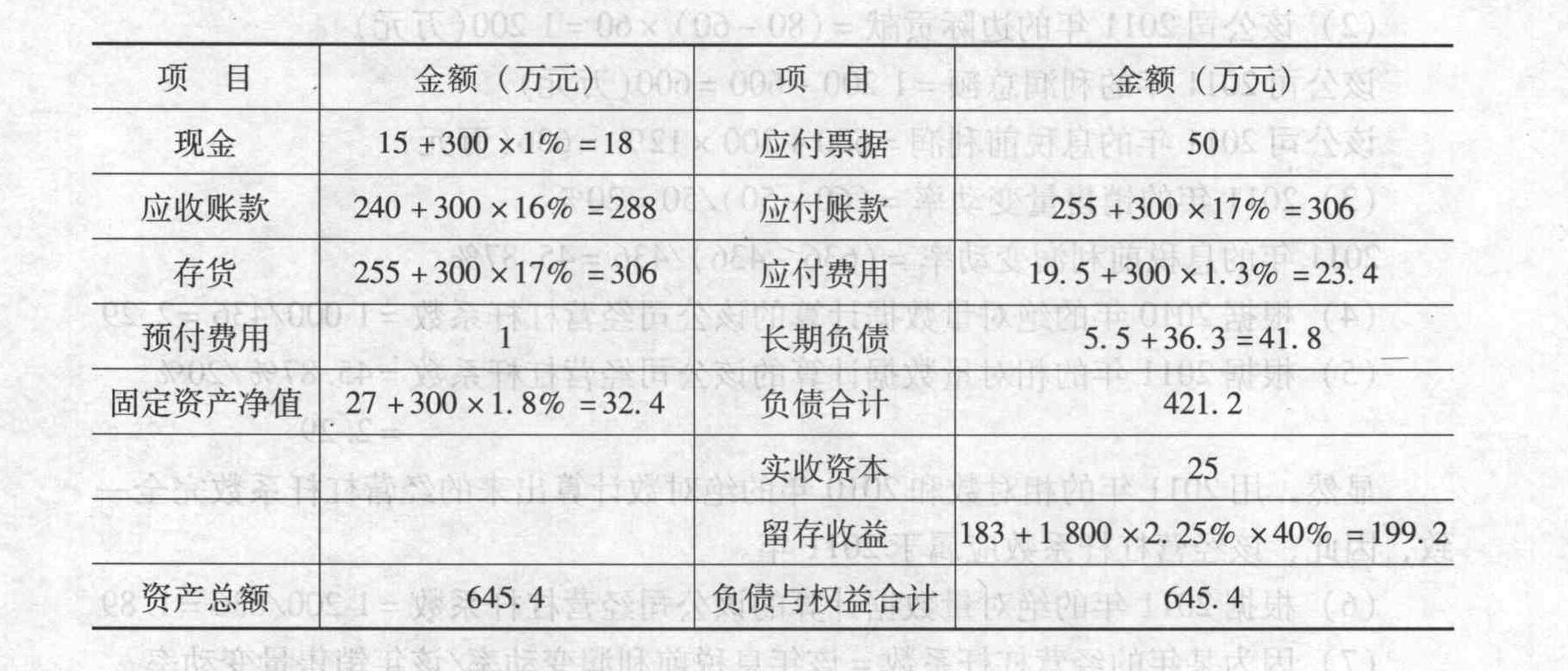

题干:某公司2011年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。2011年该企业资产负债表及其变动项目与销售额的比率见下表:[002-003-003-000-9787514133844-image/002-003-003-000-9787514133844-001-001.jpg]

题目:若2012年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2012年的预计资产负债表。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2012年预计资产负债表如下:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(3)若2012年所需从外部追加的资金采用发行面值1000元,票面利率为8%,期限为5年,每年年末付息,到期还本的债券,若发行时的市场利率为10%,债券的筹资费率为2%,企业适用的所得税率为25%,计算债券的发行价格和债券的资本成本;

- 2 【简答题】(2)所需资金以追加实收资本取得,计算权益净利率和总杠杆系数,判断应否改变经营计划;

- 3 【简答题】(2)按销售百分比法,预测2011年需从外部追加的资金。

- 4 【简答题】(3)若2011年所需从外部追加的资金采用发行面值为1000元,票面利率8%,期限5年,每年付息,到期还本的债券,发行价格为924.16元,债券的筹资费率为2%,所得税税率为25%,运用一般模式计算债券的资本成本。

- 5 【计算分析题】所需资金以追加实收资本取得,计算总杠杆系数,判断应否改变经营计划;

- 6 【综合题(主观)】按销售百分比法,预测2011年需从外部追加的资金;

- 7 【计算分析题】计算2012年的外部融资额。

- 8 【计算分析题】计算2017年需从外部追加多少资金。

- 9 【综合题(主观)】按销售百分比法,预测2017年需从外部追加的资金。

- 10 【综合题(主观)】若2017年所需从外部追加的资金采用发行债券方式取得,每张债券面值为1000元,票面利率8%,期限5年,每年年末付息,到期还本,发行价格为924.16元,所得税税率为25%,运用一般模式计算债券的资本成本。

热门试题换一换

- 对从事股权投资业务的创业投资企业,其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。 ( )

- 在债务重组时,因债权人已对重组债权计提了坏账准备,导致债权人实际收到的现金大于重组债权账面价值,该部分差额,债权人应( )。

- 企业可以通过投资分散风险。()

- 企业的收益分配应当遵循的原则包括( )。

- 甲企业由投资者A、B和C出资设立,协议规定,甲企业相关活动的决策至少需要75%表决权通过才能实施。假定A、B和C投资者任意两方均可达成一致意见,但三方不可能同时达成一致意见。下列项目中属于共同控制的是()。

- 2016年2月1日,甲公司以增发1000万股本公司普通股股票和一台大型设备为对价,取得乙公司25%股权,能够对乙公司施加重大影响。其中,所发行普通股面值为每股1元,公允价值为每股10元。为增发股票,甲公司向证券承销机构支付佣金和手续费400万元。用作对价的设备账面价值为1000万元,公允价值为1200万元。当日,乙公司可辨认净资产公允价值为40000万元。不考虑其他因素,甲公司该项长期股权投资的初始投资成本为( )万元。

- 利用贴现模式计算融资租赁资本成本。

- 编制甲公司2017年7月1日可转换公司债券转换为普通股股票时的会计分录。

- 下列项目中,应当在企业资产负债表“存货”项目中列示的有( )。

亿题库—让考试变得更简单

已有600万用户下载

046W7