- 简答题某企业准备投资一个完整工业建设项目,所在的行业基准折现率(资本成本率)为10%,分别有A、B、C三个方案可供选择。

扫码下载亿题库

精准题库快速提分

参考答案

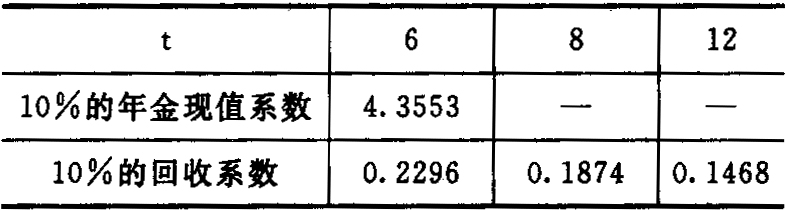

参考答案(5)年等额净回收额法:

A方案的年等额回收额=6967(元)

B方案的年等额回收额=9370(元)

C方案的年等额回收额=10276(元)

因为C方案的年等额回收额最大,所以应当选择C方案;

最短计算期法:

A方案调整后的净现值=30344(元)

B方案调整后的净现值=40809(元)

C方案调整后的净现值=44755(元)

因为C方案调整后的净现值最大,所以应当选择C方案。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某完整工业投资项目的建设期为0,第1年流动资金需用额为600万元,流动负债需用额为400万元,第2年流动资产需用额为1200万元,流动负债需用额为600万元,则下列说法中,不正确的是( )。

- A 、第1年的流动资金投资额为600万元

- B 、第2年的流动资金投资额为600万元

- C 、第2年的流动资金投资额为0万元

- D 、第2年的流动资金需用额为600万元

- 2 【多选题】下列属于完整的工业投资项目的现金流入的有( )。

- A 、营业收入

- B 、折旧

- C 、补贴收入

- D 、回收流动资金

- 3 【单选题】已知某完整工业投资项目的固定资产投资为2000万元,无形资产为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1000万元,同年的折旧额为200万元,无形资产摊销额为40万元,计入财务费用的利息支出为60万元,则投产后第二年用于计算净现金流量的经营成本为( )万元。

- A 、1300

- B 、760

- C 、700

- D 、300

- 4 【多选题】下列属于完整的工业投资项目的现金流入的有( )。

- A 、营业收入

- B 、折旧

- C 、补贴收入

- D 、回收流动资金

- 5 【多选题】某企业准备对2010年的投资进行税收筹划,下列能享受到税收优惠的方式有( )。

- A 、设立属于国家重点扶持的高新技术企业

- B 、在西部地区设立国家鼓励类产业的内资企业

- C 、购买企业债券

- D 、连续持有居民企业公开发行并上市流通的股票2年

- 6 【多选题】下列属于完整的工业投资项目的现金流入的有( )。

- A 、营业收入

- B 、折旧

- C 、补贴收入

- D 、回收流动资金

- 7 【单选题】已知某完整工业投资项目的固定资产投资为100万元,无形资产投资为20万元,流动资金投资为30万元,建设期资本化利息为10万元。则下列有关该项目相关指标的表述中正确的是( )。

- A 、项目总投资为150万元

- B 、原始投资为160万元

- C 、建设投资为130万元

- D 、固定资产原值为110万元

- 8 【单选题】 某完整工业投资项目于建设起点一次投入固定资产投资500万元和流动资金投资50万元,建设期为一年。运营期第一年的息税前利润为150万元,折旧为200万元,该年的经营成本估算额为120万元。则运营期第一年的所得税前净现金流量为( )万元。

- A 、-100

- B 、350

- C 、150

- D 、550

- 9 【单选题】 已知某完整工业投资项目预计投产第一年的流动资产需用数100万元,流动负债可用数为40万元;投产第二年的流动资产需用数为190万元,流动负债可用数为100万元。则投产第二年新增的流动资金额应为( )万元。

- A 、150

- B 、90

- C 、60

- D 、30

- 10 【多选题】某企业准备对2017年的投资进行税收筹划,下列能享受到税收优惠的方式有()。

- A 、设立属于国家重点扶持的高新技术企业

- B 、在西部地区设立国家鼓励类产业的内资企业

- C 、购买企业债券

- D 、连续持有居民企业公开发行并上市流通的股票半年取得的投资收益

热门试题换一换

- 根据规定,收购要约的有效期一般不得超过的期限是( )。

- 在评价单一的独立投资项目时,可能与净现值指标的评价结论产生矛盾的指标是( )。

- 根据《物权法》规定,下列不得用于抵押的财产有()。

- 在借款合同中,如果贷款人将利息预先在本金中扣除的,借款人应按实际借款数额偿还借款,但不再计算利息。()

- 计算甲、乙两个方案的年金净流量,并评价甲、乙两方案的优劣。

- 某公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2009年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为200万元,市场价格为190万元,乙商品没有签订销售合同,市场价格为300万元。合同售价和市场价格均不含增值税。该公司预计销售甲、乙商品尚需分别发生销售费用12万元、15万元,不考虑其他相关税费,截止到2009年12月31日,该公司尚未对甲、乙商品计提存货跌价准备。则 2009年12月31日,该公司应为甲、乙商品计提的存货跌价准备金额为( )万元。

- 张三为甲合伙企业的合伙人。张三欠王六人民币30万元,无力用个人财产清偿。王六在不满足于用张三从甲合伙企业分得的收益偿还其债务的情况下,还可以( )。

- 下列选项中,可以作为商标使用的是()。

- 关于信息机房的室内装修表述正确的是()。

- 期末,事业单位应将“事业收入”科目本期发生额中的专项资金收入结转记入的会计科目是()。

亿题库—让考试变得更简单

已有600万用户下载

022b