下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

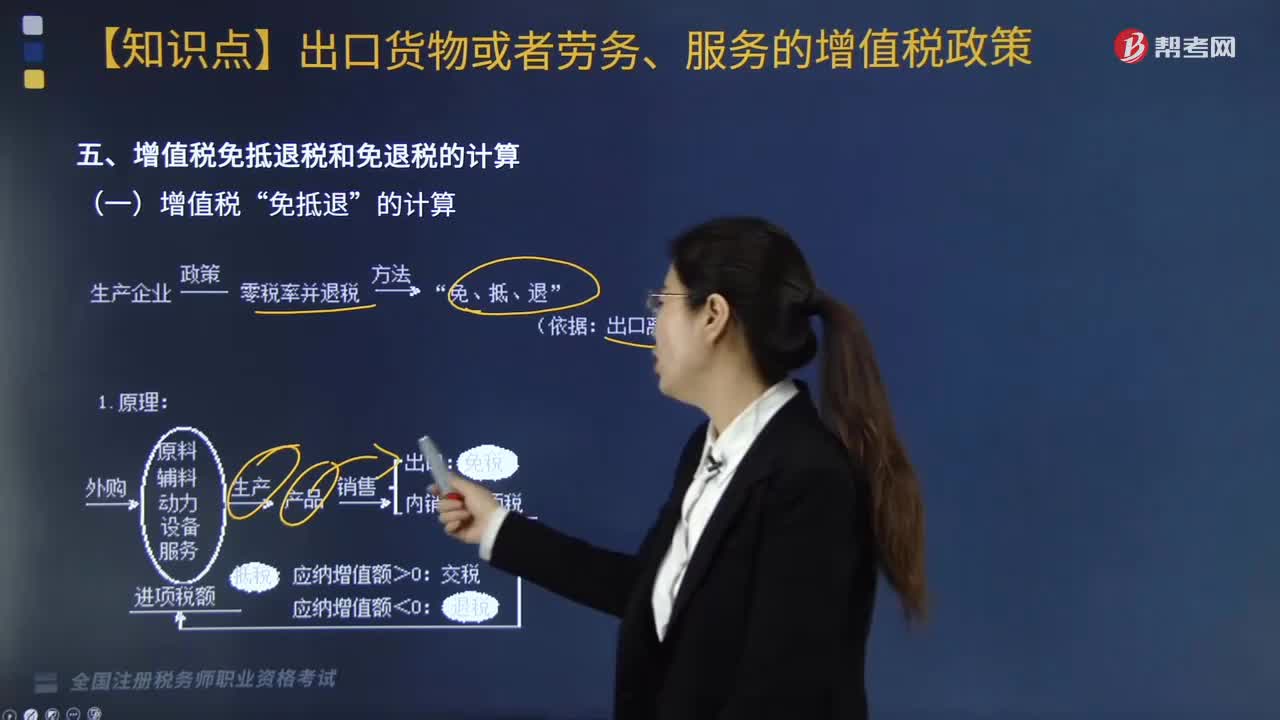

增值税“免抵退”如何计算?

增值税“免抵退”的计算:

1.计算公式:

(1)当期应纳税额的计算

当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0

当期不得免征和抵扣税额

=出口货物离岸价×(出口货物适用税率一出口货物退税率)

【提示】如果有使用进料加工免税进口料件

当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)。

(2)当期免抵退税额的计算

当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率

【提示】如果有使用进料加工免税进口料件

当期免抵退税额=(当期出口货物离岸价人民币价-当期免税购进原材料价格)×出口货物退税率。

(3)当期应退税额和免抵税额的计算

比较上述(1)和(2)确定较小者为应退税额。

(4)免抵税额倒挤确定。

320

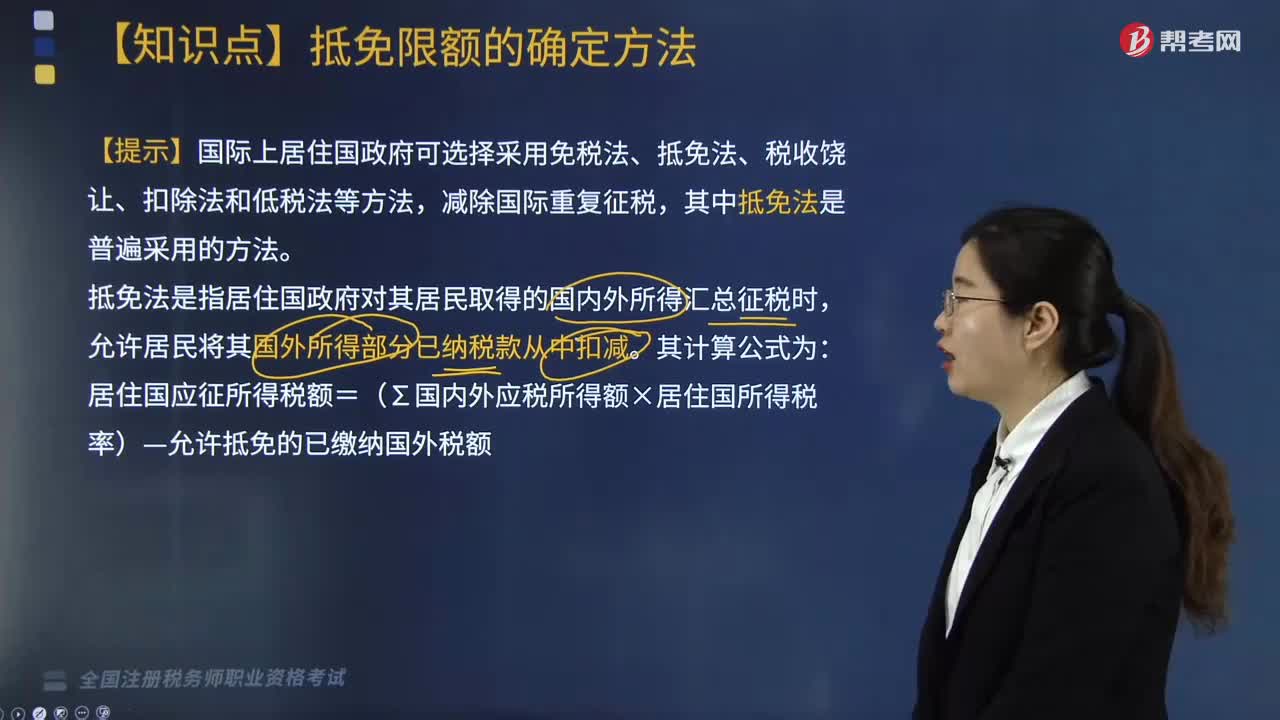

320国际税收抵免限额如何计算?:国际税收抵免限额如何计算?国际上居住国政府可选择采用免税法、抵免法、税收饶让、扣除法和低税法等方法,居住国应征所得税额=(∑国内外应税所得额×居住国所得税率)-允许抵免的已缴纳国外税额。抵免限额是指居住国(国籍国)允许居民(公民)纳税人从本国应纳税额中扣除就其外国来源所得缴纳的外国税款的最高限额,即对跨国纳税人在外国已纳税款进行抵免的限度。

208

208增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

288

288增值税退(免)税的计税依据是什么?:按出口货物、劳务及应税服务的出口发票(外销发票)、其他普通发票确定。按购进出口货物、劳务及应税服务的增值税专用发票、海关进口增值税专用缴款书确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额:购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料