-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

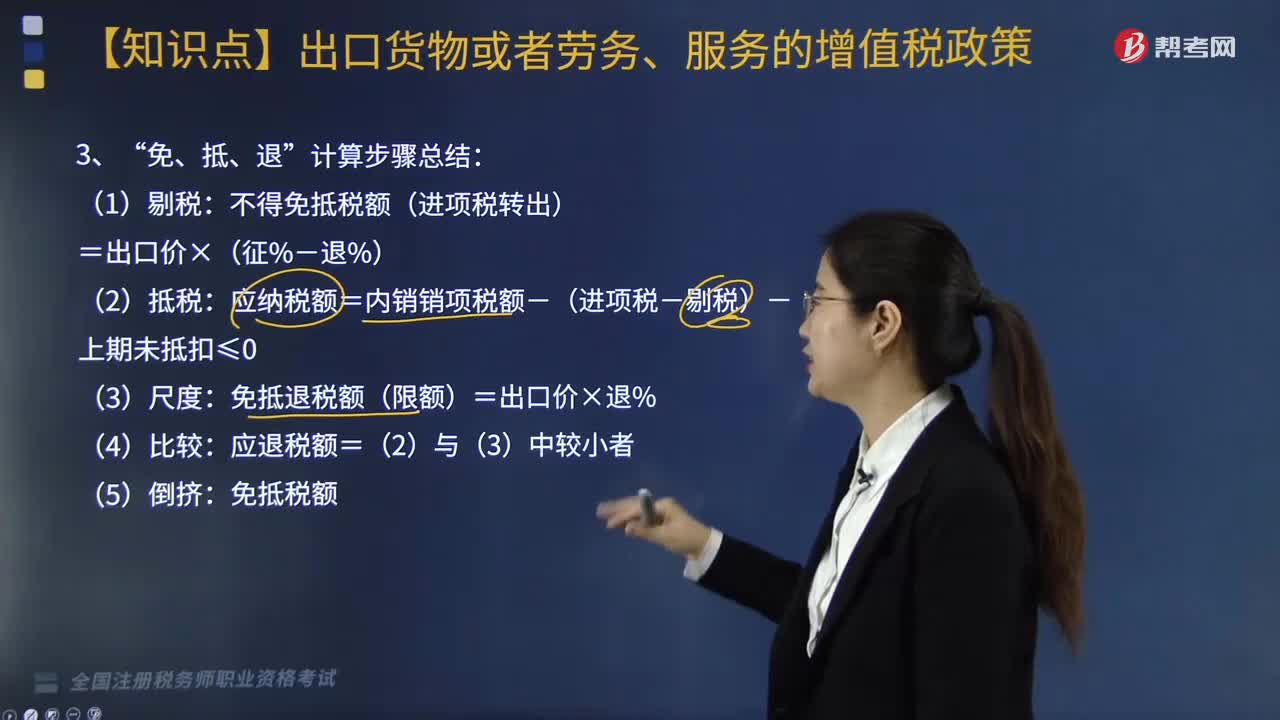

“免、抵、退”计算步骤是怎样的?

“免、抵、退”计算步骤如下:

(1)剔税:不得免抵税额(进项税转出)=出口价×(征%-退%)。

(2)抵税:应纳税额=内销销项税额-(进项税-剔税)-上期未抵扣≤0。

(3)尺度:免抵退税额(限额)=出口价×退%。

(4)比较:应退税额=(2)与(3)中较小者。

(5)倒挤:免抵税额。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·计算题】某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,假设退税率为11%。2019年6月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税款26万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额100万元,销项税额13万元。本月出口货物销售折合人民币200万元。要求:计算该企业本期免抵退税额,应退税额,免抵税额。

【答案】

当期免抵退税不得免征和抵扣税额

=200×(13%-11%)=4(万元)

应纳增值税额=100×13%-(26-4)-3=-12(万元)

出口货物免抵退税额=200×11%=22(万元)

当期应退税额=12(万元)

当期免抵税额=22-12=10(万元)

借:应收出口退税款 12

应交税费—应交增值税(出口抵减内销产品应纳税额) 10

贷:应交税费—应交增值税(出口退税) 22

260

260

“免、抵、退”计算步骤是怎样的?:不得免抵税额(进项税转出)=出口价×(征%-退%):应纳税额=内销销项税额-(进项税-剔税)-上期未抵扣≤0。【例题·计算题】某自营出口生产企业是增值税一般纳税人,外购货物准予抵扣进项税款26万元,销项税额13万元。本月出口货物销售折合人民币200万元,当期免抵退税不得免征和抵扣税额。应纳增值税额=100×13%-(26-4)-3=-12(万元):出口货物免抵退税额=200×11%=22(万元)

208

208

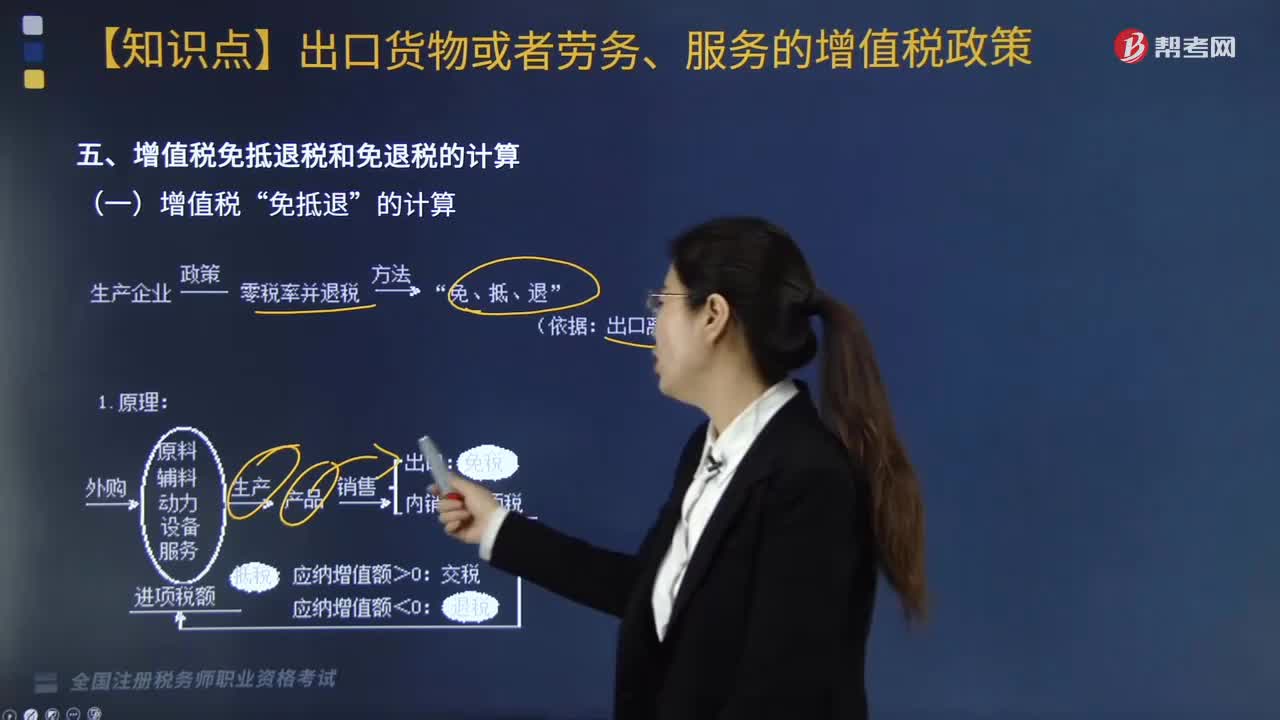

增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

70

70

税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料