下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

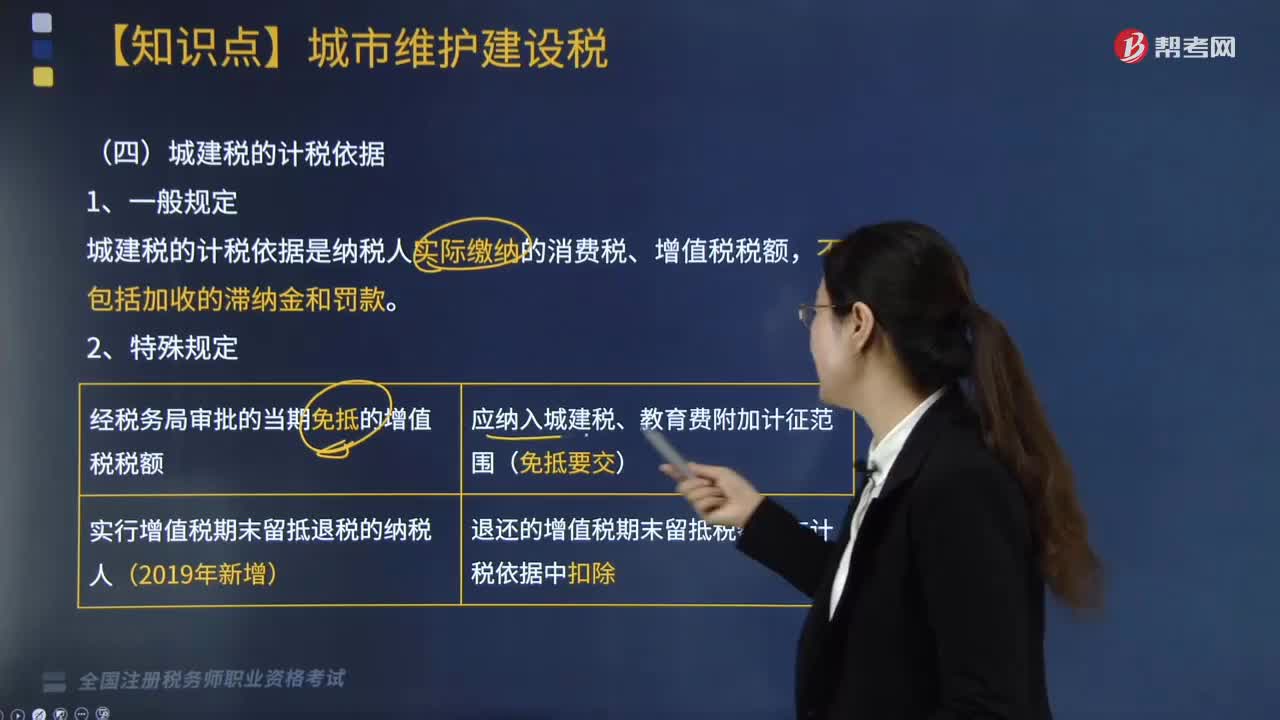

城建税的计税依据是怎样的?

城建税的计税依据:

1.一般规定

城建税的计税依据是纳税人实际缴纳的消费税、增值税税额,不包括加收的滞纳金和罚款。

2.特殊规定

经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。

实行增值税期末留抵退税的纳税人(2019年新增):退还的增值税期末留抵税额应在计税依据中扣除。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某市一卷烟厂委托某县城一烟丝加工厂加工一批烟丝,委托方提供烟叶成本为60000元,支付加工费8000元(不含增值税),受托方无同类烟丝的市场销售价格。委托方提货时受托方应代收代缴的城建税为( )元。(烟丝消费税税率30%)

A. 1504.7

B. 1457.14

C. 1050

D. 2040

【答案】B

【解析】由受托方代收、代扣“两税”的单位和个人,按受托方所在地的规定税率就地缴纳城市维护建设税。本题烟丝加工厂所在地为县城,按税率5%代收代缴城建税。

受托方代收代缴消费税=(60000+8000)/(1-30%)×30%=29142.86(元)

代收代缴城建税=29142.86×5%=1457.14(元)。

187

187资源税的计税依据是什么?:资源税的计税依据是什么?

210

210城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

210

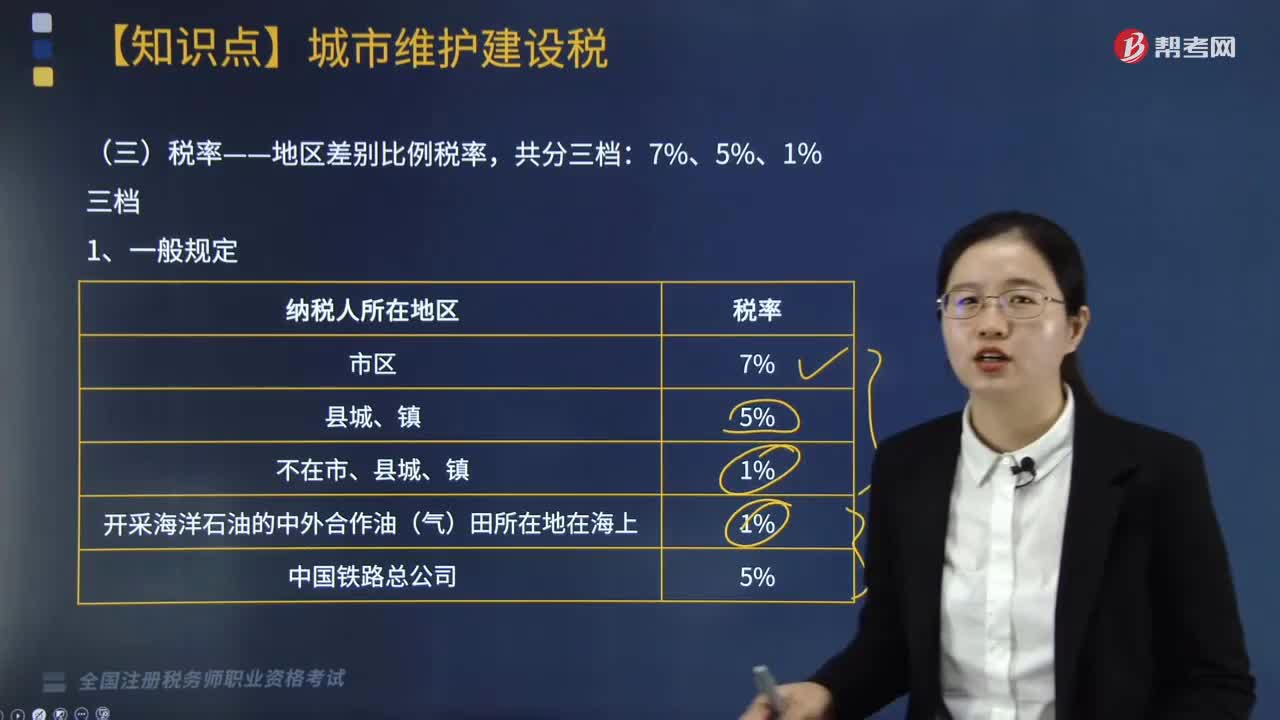

210城建税的税率是怎样的?:应根据行政区划分别按照7%、5%、1%的税率缴纳城市维护建设税,按预缴地城建税税率就地计算缴纳城建税和教育费附加”按扣缴义务人所在地税率计算代收、代扣城建税,而是由委托方收回后自行缴纳消费税,所以城建税也是按委托方所在地税率计算缴纳“所在地的规定税率就地缴纳城建税。城建税的计税依据是纳税人实际缴纳的消费税、增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料