下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

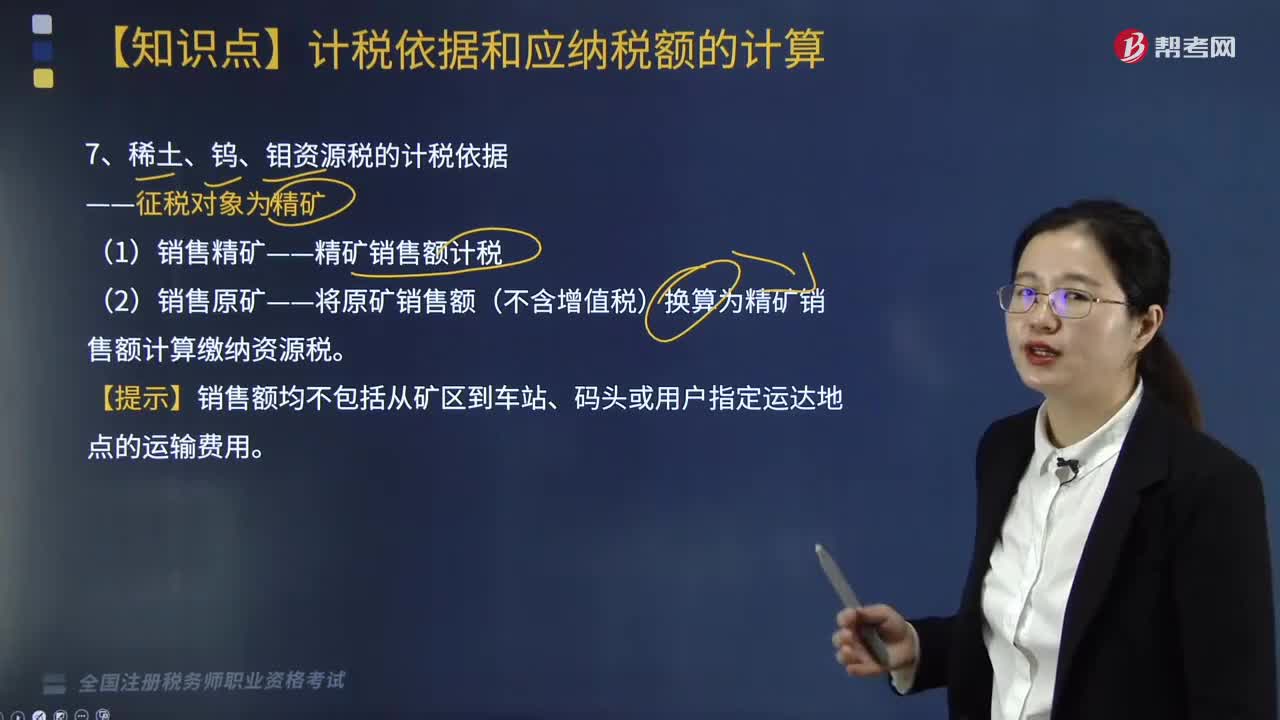

稀土、钨、钼资源税的计税依据是什么?

征税对象为精矿

(1)销售精矿——精矿销售额计税

(2)销售原矿——将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税。

【提示】销售额均不包括从矿区到车站、码头或用户指定运达地点的运输费用。

(3)原矿销售额与精矿销售额换算

原矿销售额→精矿销售额:成本法、市场法换算。

(4)关于共生矿、伴生矿的纳税

与稀土共生、伴生的铁矿石,在计征铁矿石资源税时,准予扣减其中共生、伴生的稀土矿石数量。

【提示】共生、伴生矿不征资源税。

(5)几种特殊情形的征收管理

①纳税人将其开采的原矿加工为精矿销售的,在精矿销售环节计算缴纳资源税(原矿移送不纳资源税)。

②纳税人将自采原矿加工为精矿自用或者进行投资、分配、抵债以及以物易物等情形的,视同销售精矿,依照有关规定计算缴纳资源税。

③纳税人将其开采的原矿对外销售的,在销售环节缴纳资源税;纳税人将其开采的原矿连续生产非精矿产品的,视同销售原矿,依照有关规定计算缴纳资源税。

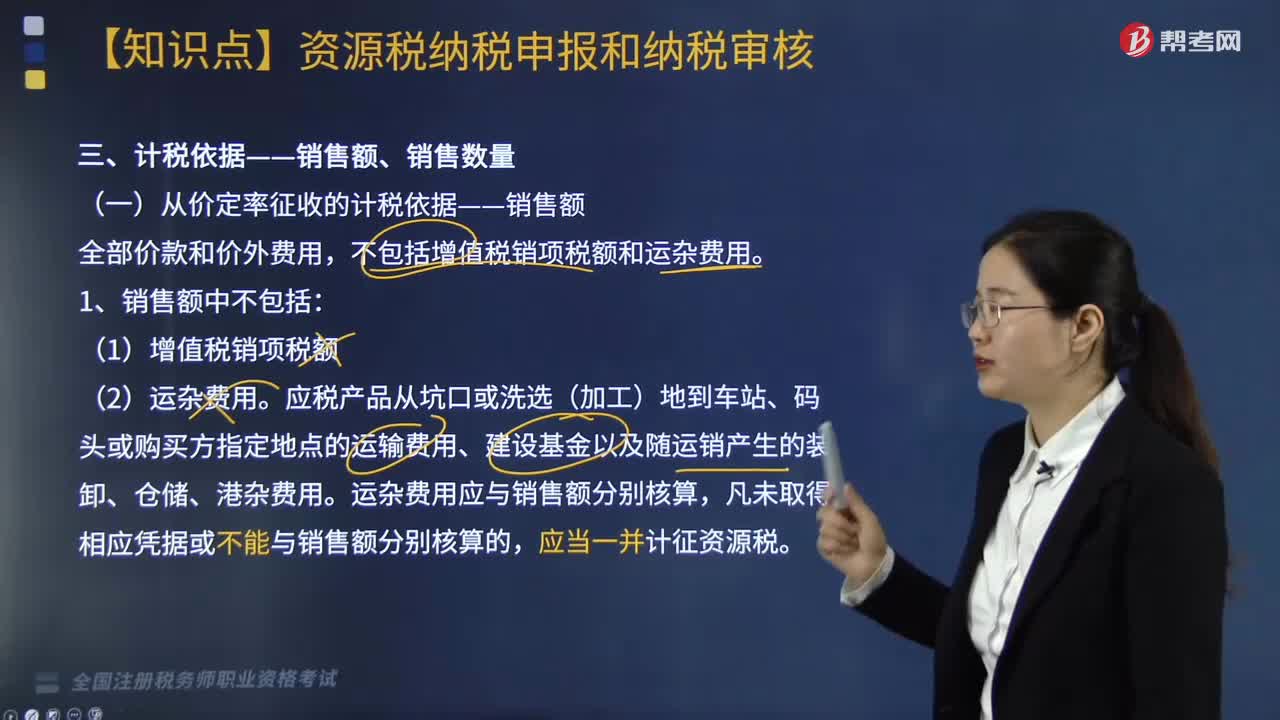

一、从量定额征收的计税依据

从量定额征收的资源税的计税依据是销售数量。

1.销售数量:包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。

2.水资源的计税依据是实际取用水量。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某钨矿开采企业为增值税一般纳税人,2019年6月生产经营情况如下:采用分期收款方式销售自采钨矿2000吨,不含增值税单价0.08万每吨,合同约定本月收回货款的60%,其余货款下月10日收回。销售钨矿原矿加工的钨精矿40吨,取得不含税销售额160万元,该企业选矿比为25:1,按市场法计算资源税。钨精矿资源税税率为5%,该企业当月应纳资源税( )万元。

A. 12.80

B. 17.60

C. 8.00

D. 24

【答案】B

【解析】市场法公式:

精矿销售额=原矿销售额×换算比;

换算比=同类精矿单位价格÷(原矿单位价格×选矿比)=(160÷40)÷(0.08×25)=2。

采取分期收款方式销售的,纳税义务发生时间为合同规定的收款日期的当天。

精矿销售额=160+2000×0.08×60%×2=352(万元)

该企业当月应纳资源税=352×5%=17.60(万元)

187

187资源税的计税依据是什么?:资源税的计税依据是什么?

480

480稀土、钨、钼资源税的计税依据是什么?:(1)销售精矿——精矿销售额计税。(2)销售原矿——将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税:在计征铁矿石资源税时。①纳税人将其开采的原矿加工为精矿销售的,在精矿销售环节计算缴纳资源税(原矿移送不纳资源税);②纳税人将自采原矿加工为精矿自用或者进行投资、分配、抵债以及以物易物等情形的,③纳税人将其开采的原矿对外销售的。在销售环节缴纳资源税:

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料