下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

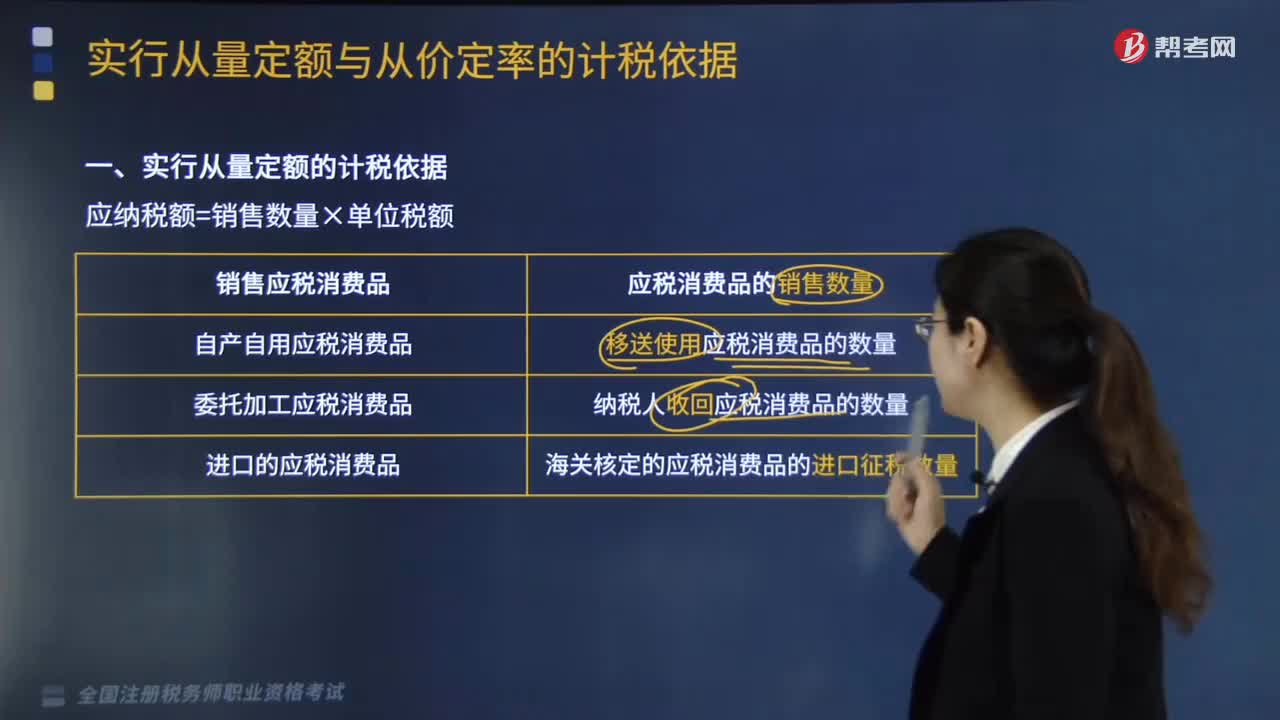

实行从量定额的计税依据是什么?

应纳税额=销售数量×单位税额

自产自用应税消费品:移送使用应税消费品的数量。

委托加工应税消费品:纳税人收回应税消费品的数量。

进口的应税消费品:海关核定的应税消费品的进口征税数量。

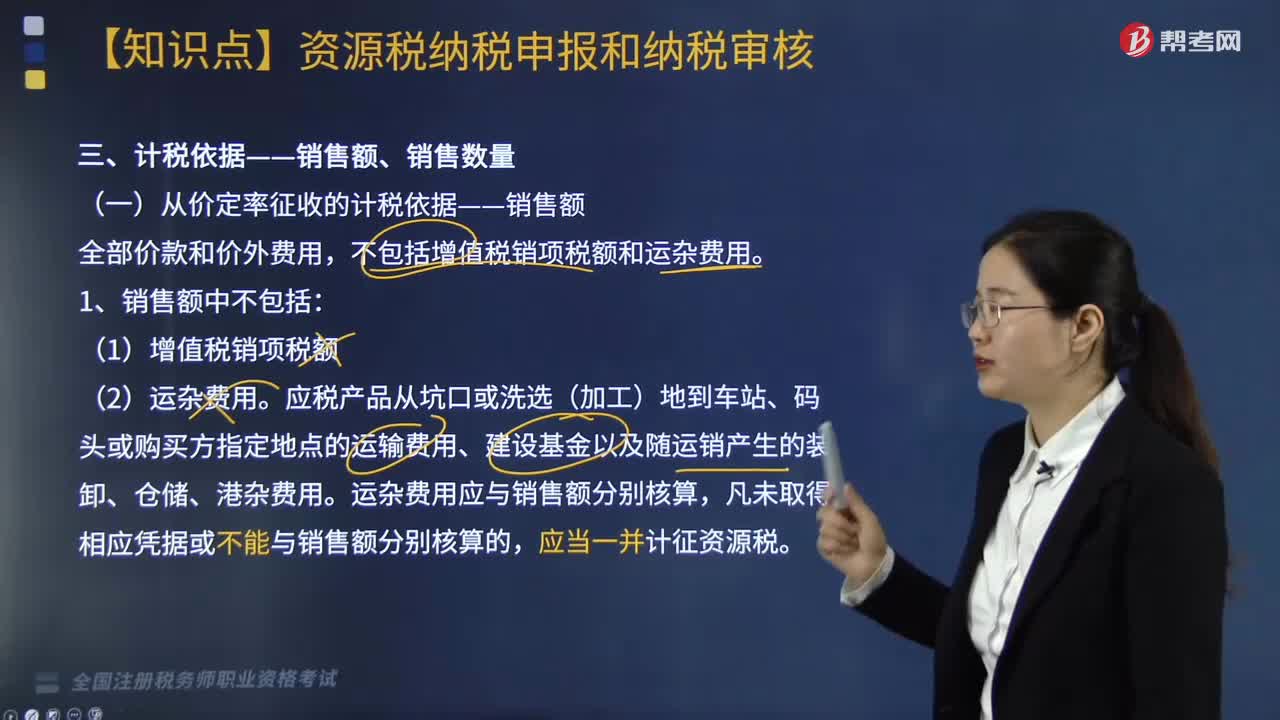

一、实行从价定率的计税依据

应纳税额=销售额×比例税率

(一)应税销售行为的确定

1.有偿转让应税消费品所有权的行为。即以从受让方取得货币、货物、劳务或其他经济利益为条件转让应税消费品所有权的行为。具体包括纳税人用应税消费品换取生产资料和消费资料;用应税消费品支付代扣手续费或销售回扣;在销售数量之外另付给购货方或中间人作为奖励和报酬的应税消费品。

2.纳税人自产自用的应税消费品用于其他方面的。即纳税人用于生产非应税消费品和在建工程、管理部门、非生产机构、提供劳务以及用于馈赠、赞助、广告、样品、职工福利、 奖励等,均视同对外销售。

3.委托加工的应税消费品。委托加工是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,然后再接受加工的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品,而应按照受托方销售自制应税消费品对待。

委托加工收回的应税消费品直接出售的,不再征收消费税。委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

187

187资源税的计税依据是什么?:资源税的计税依据是什么?

365

365实行从量定额的计税依据是什么?:移送使用应税消费品的数量:纳税人收回应税消费品的数量:海关核定的应税消费品的进口征税数量。用应税消费品支付代扣手续费或销售回扣。在销售数量之外另付给购货方或中间人作为奖励和报酬的应税消费品。受托方只收取加工费和代垫部分辅助材料加工的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。都不得作为委托加工应税消费品。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料