下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

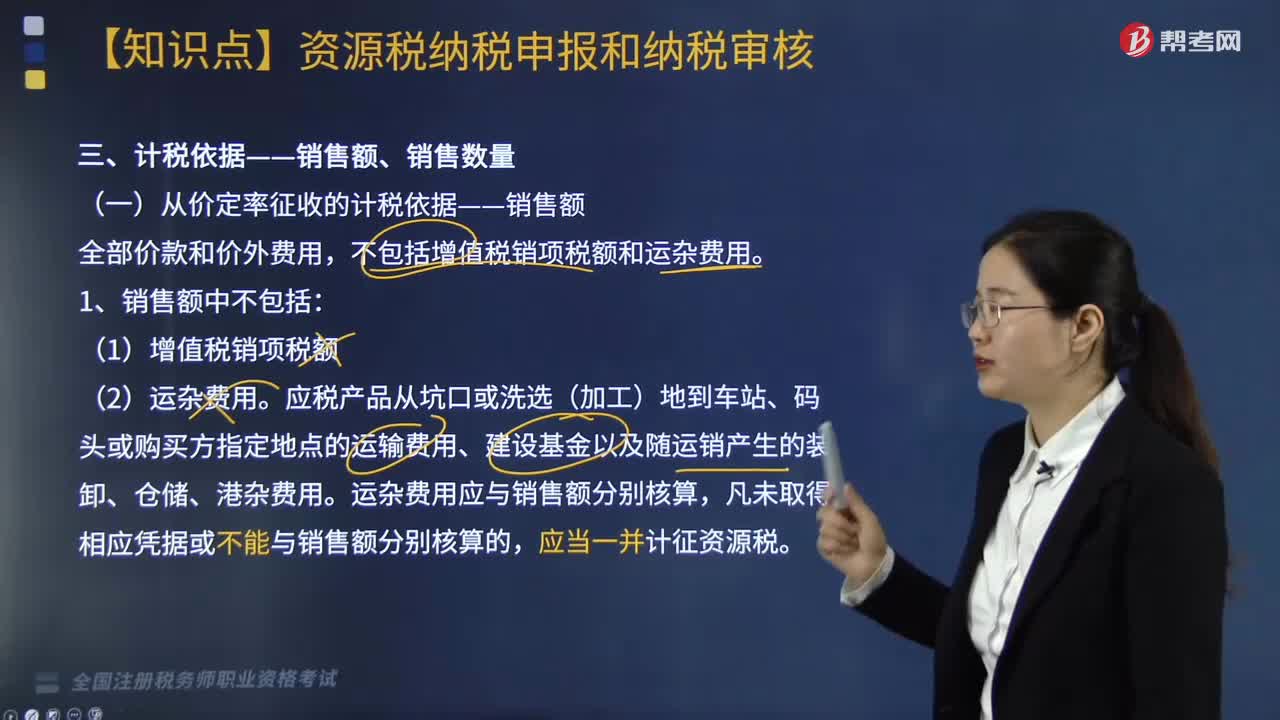

煤炭销售额的征税对象和计税依据是什么?

煤炭销售额征税对象为原煤、洗选煤,计税依据为原煤。

【提示】原煤销售额、洗选煤销售额,均不含从坑口到车站、码头等的运输费用。

【提示】洗选煤销售额包括洗选副产品的销售额。

【提示】原煤销售额=洗选煤销售额×折算率

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某煤矿企业为增值税一般纳税人,2019年6月开采原煤500万吨,销售原煤60万吨,取得不含税销售额12000万元,另外收取含税运输费、装卸费5.85万元。将自产原煤400万吨移送生产洗选煤150万吨,本月销售洗选煤120万吨,取得不含税销售额36000万元。该企业2019年6月应缴纳资源税( )万元。(洗选煤折算率80%,资源税税率10%)

A. 4080.00

B. 4080.50

C. 4800.00

D. 4800.50

【答案】A

【解析】装卸费和运输费不计税。原煤加工洗选煤后销售的,以洗选煤销售额为计税依据计税。当月应纳资源税=12000×10%+36000×80%×10%=4080(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料