下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

消费税应税消费品的销售额是什么?

消费税应税消费品的销售额是消费税的计税依据,指消费税纳税人销售应税消费品向买方收取的全部价款和价外费用(包括价外收取的基金、集资费、返还利润、补贴、违约金、延期付款利息、手续费、包装费、储备费、优质费、运输装卸费、代收款项、代垫款项等),不包括向买方收取的增值税税额。

【注意】一般情形下,计算消费税的销售额与计算增值税的销售额是一致的。

销售额=含增值税的销售额÷(1+税率或征收率)

但不包括下列项目:

①同时符合两个条件的代垫运输费用:承运部门的运输费用发票开具给购买方的;纳税人将该项发票转交给购买方的。

②同时符合三个条件代为收取的政府性基金或者行政事业性收费:由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;收取时开具省级以上财政部门印制的财政票据;所收款项全额上缴财政。

113

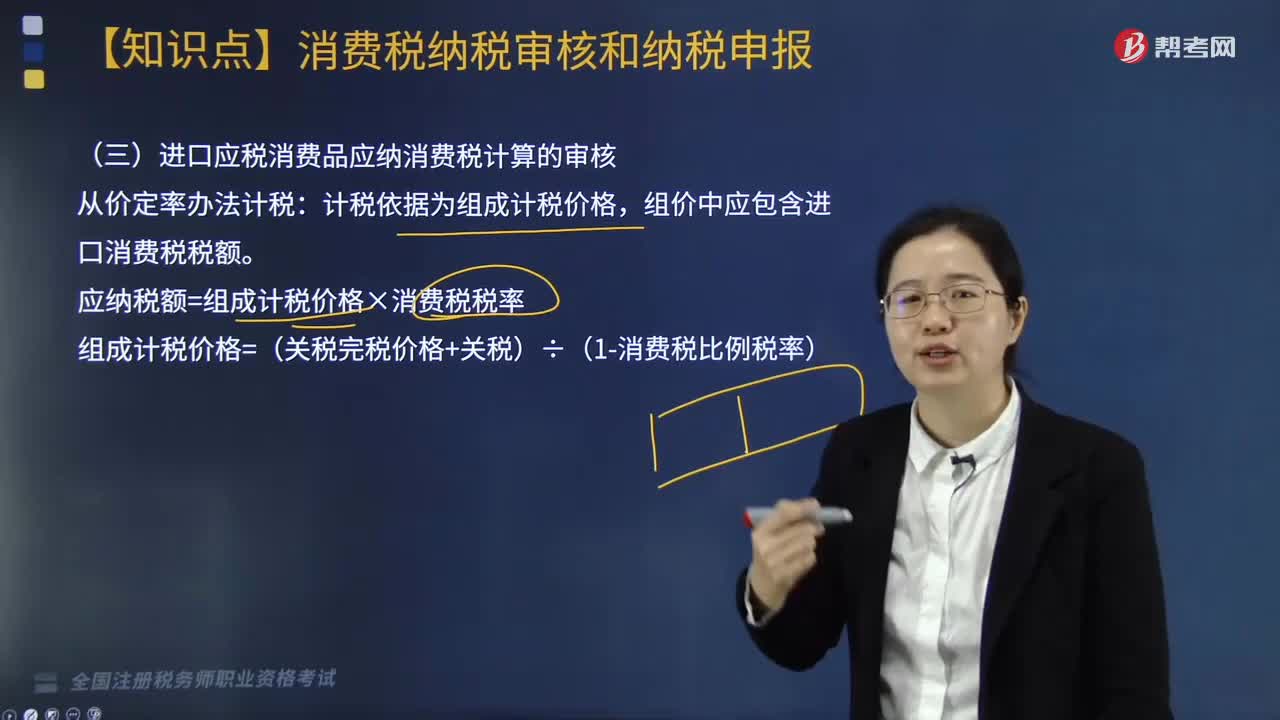

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

308

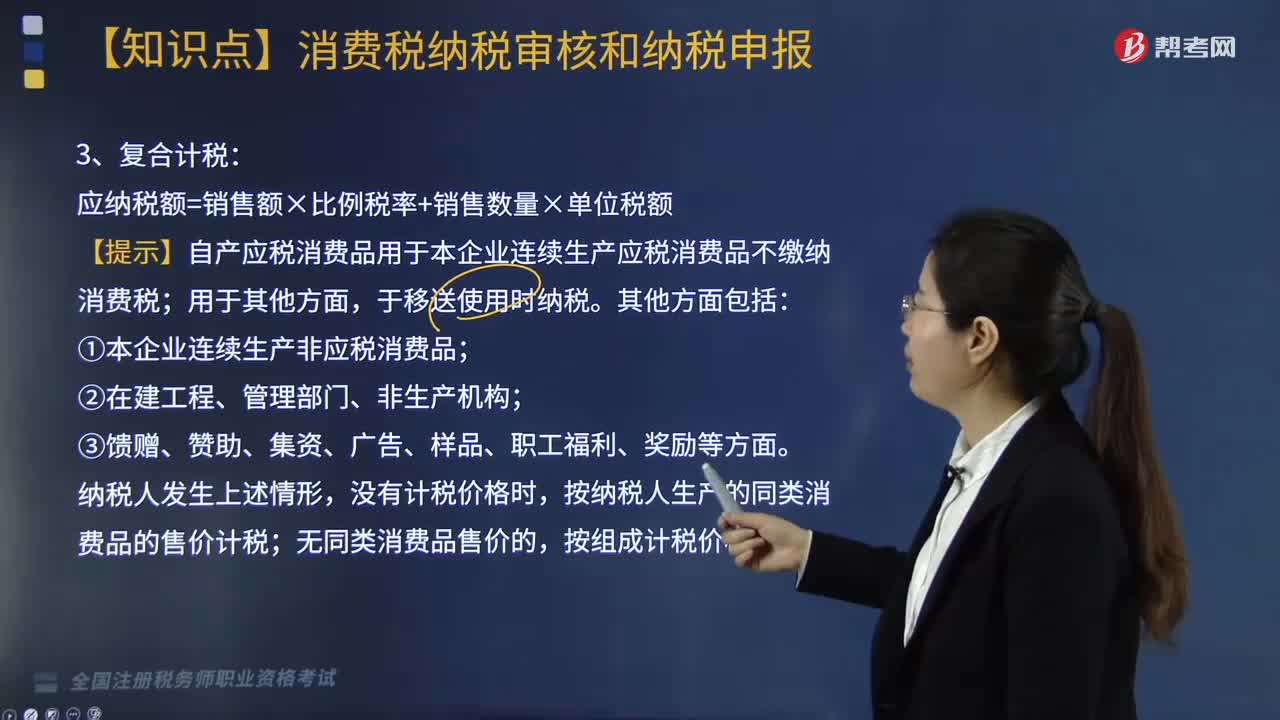

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

246

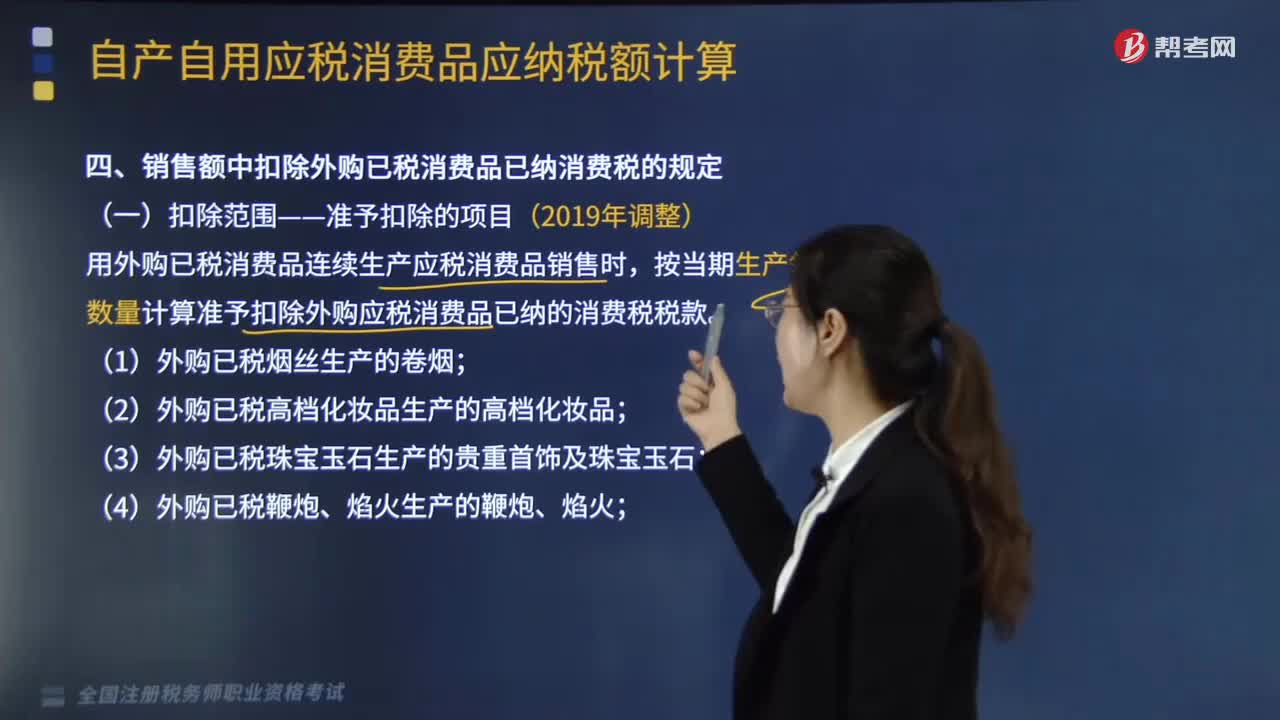

246销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?:销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。(8)对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油。【提示】允许扣税的只涉及同一大税目中的购入应税消费品的连续加工,【提示】要求所购入消费品与连续生产消费品的纳税环节相同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料