下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

有同类消费品的销售价格如何计算纳税?

按照纳税人生产的同类消费品的销售价格计算纳税(加权平均售价)。

应纳税额=同类消费品销售单价×自产自用数量×适用税率

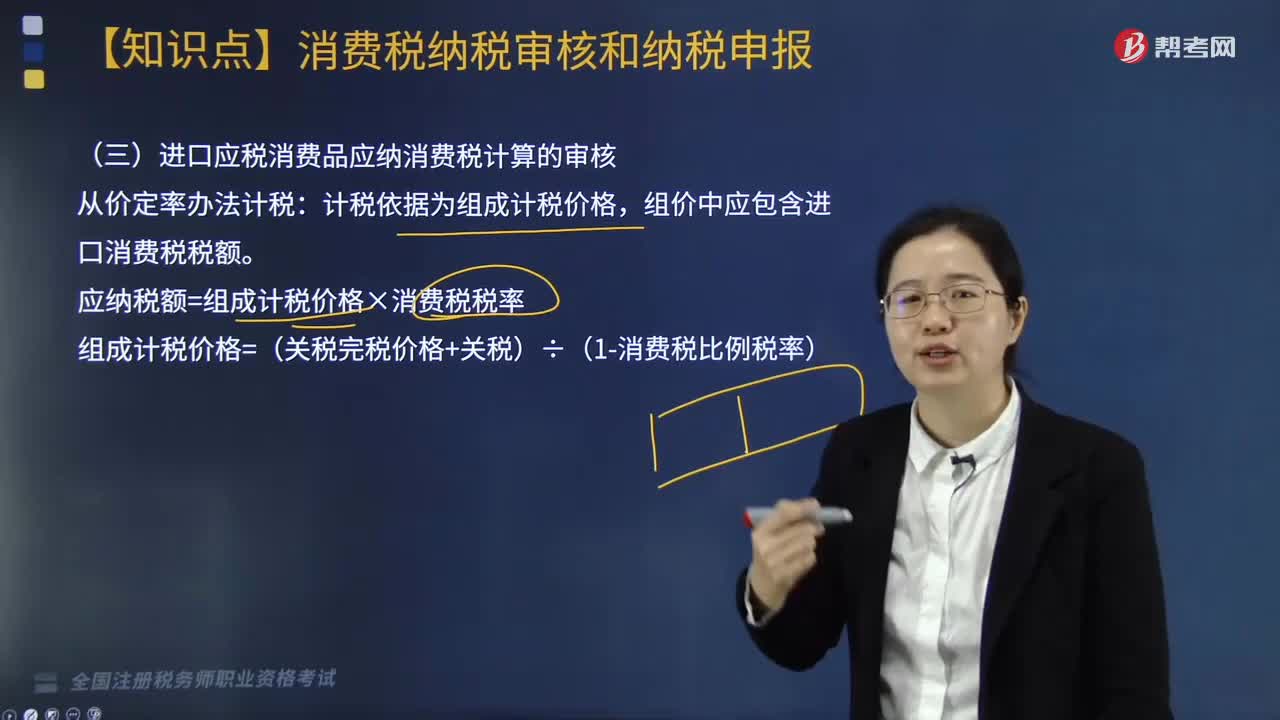

一、没有同类消费品的销售价格的

按照组成计税价格计算纳税,组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。

1.实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润)÷(1-消费税比例税率)=[成本×(1+成本利润率)]÷(1-消费税比例税率)

2.实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料