-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

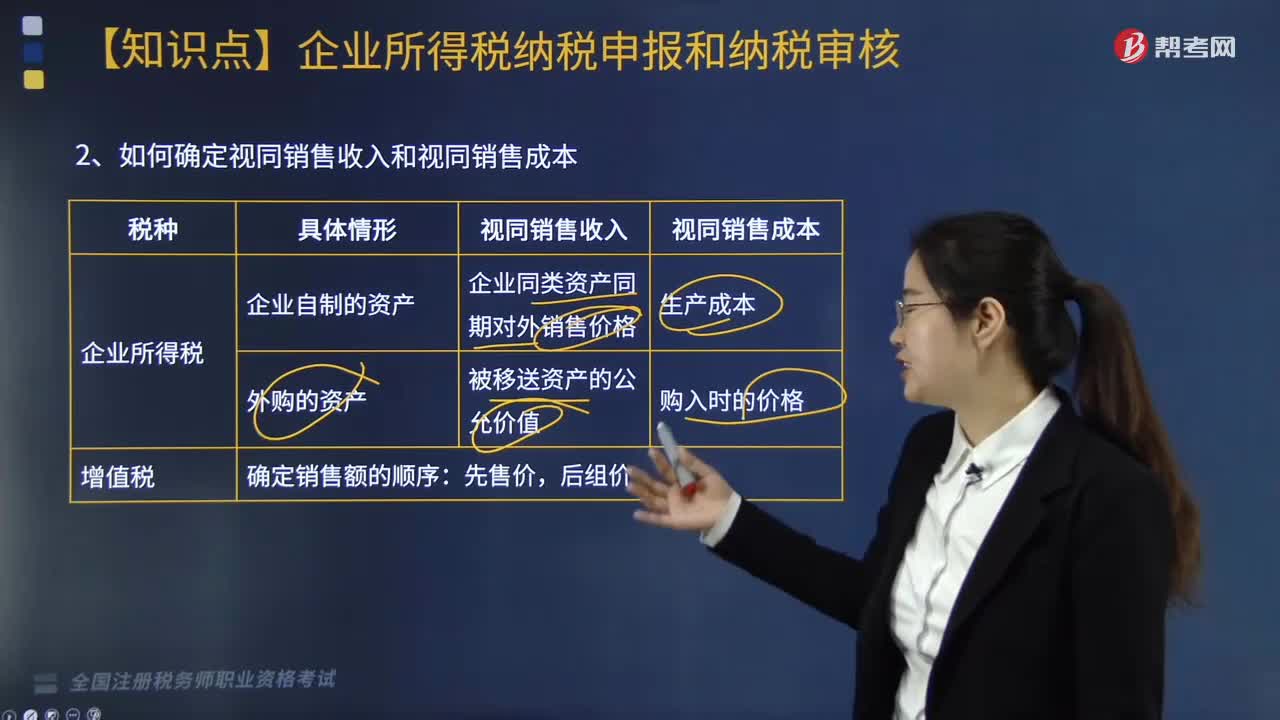

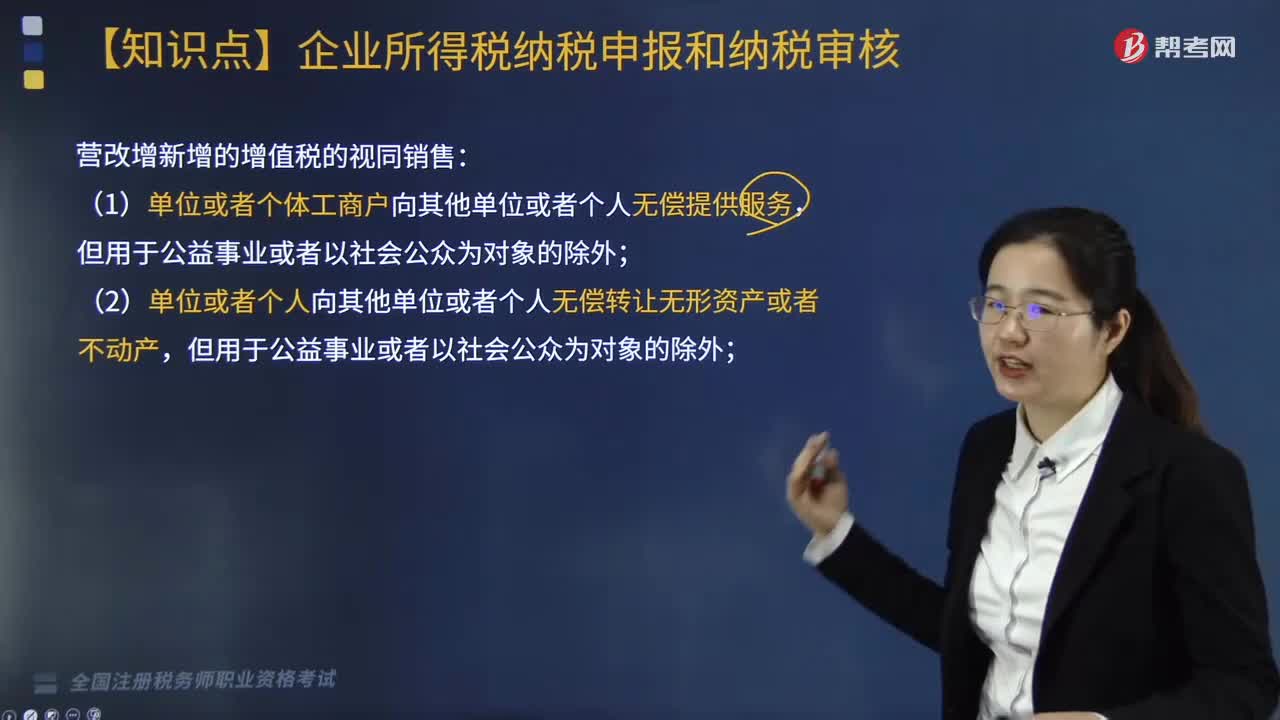

增值税销售额如何确定?

纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费用。

【提示】价外费用视为含增值税,同增值税规定(增值税税率13%、天然气9%)。

【提示】对同时符合以下条件的运杂费用,纳税人在计算应税产品计税销售额时,可予以扣减:

(1)包含在应税产品销售收入中;

(2)属于纳税人销售应税产品环节发生的运杂费用,具体是指运送应税产品从坑口或洗选(加工)地到车站、码头或者购买方指定地点的运杂费用;

(3)取得相关运杂费用发票或者其他合法有效凭据;

(4)将运杂费用与计税销售额分别进行核算。

计算增值税的销售额应包括的项目有三类,分别是向购买方收取的全部价款、价外费用和价内税金。其中价外费用主要包括包装费违约金优质费、手续费延期付款利息等,分企业还会涉及价内税金即消费税关税等。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料