下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:24

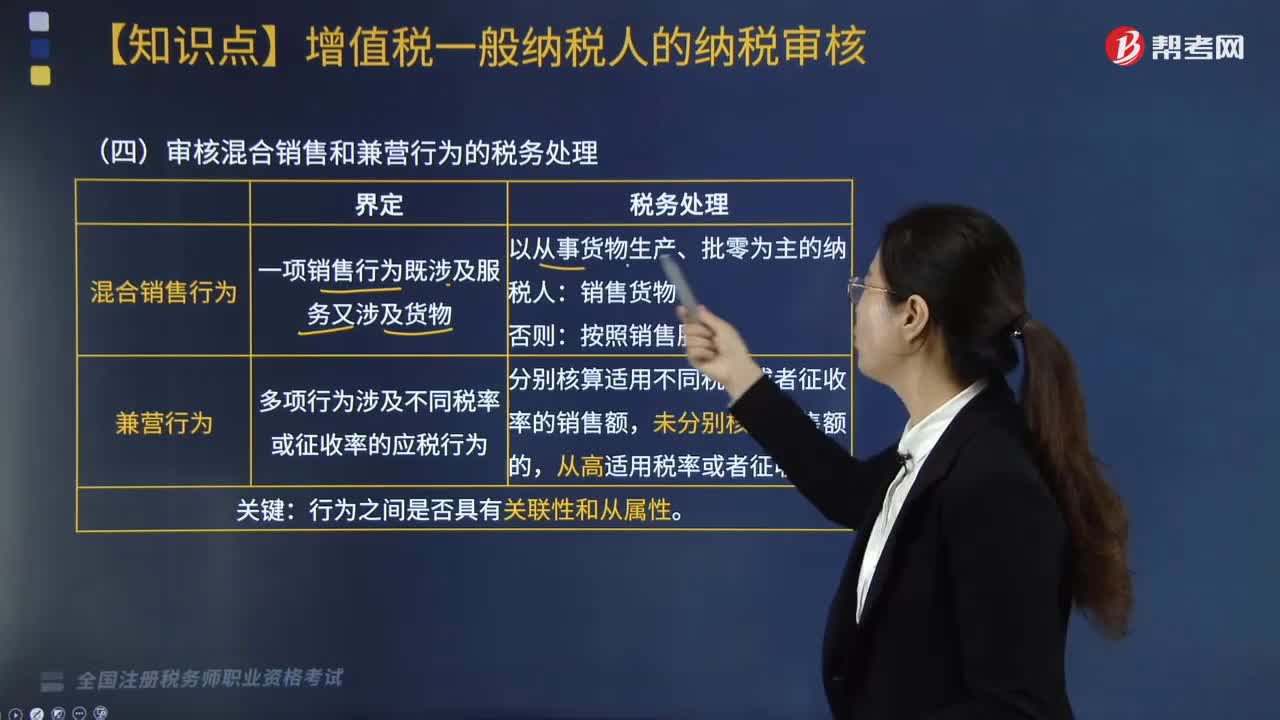

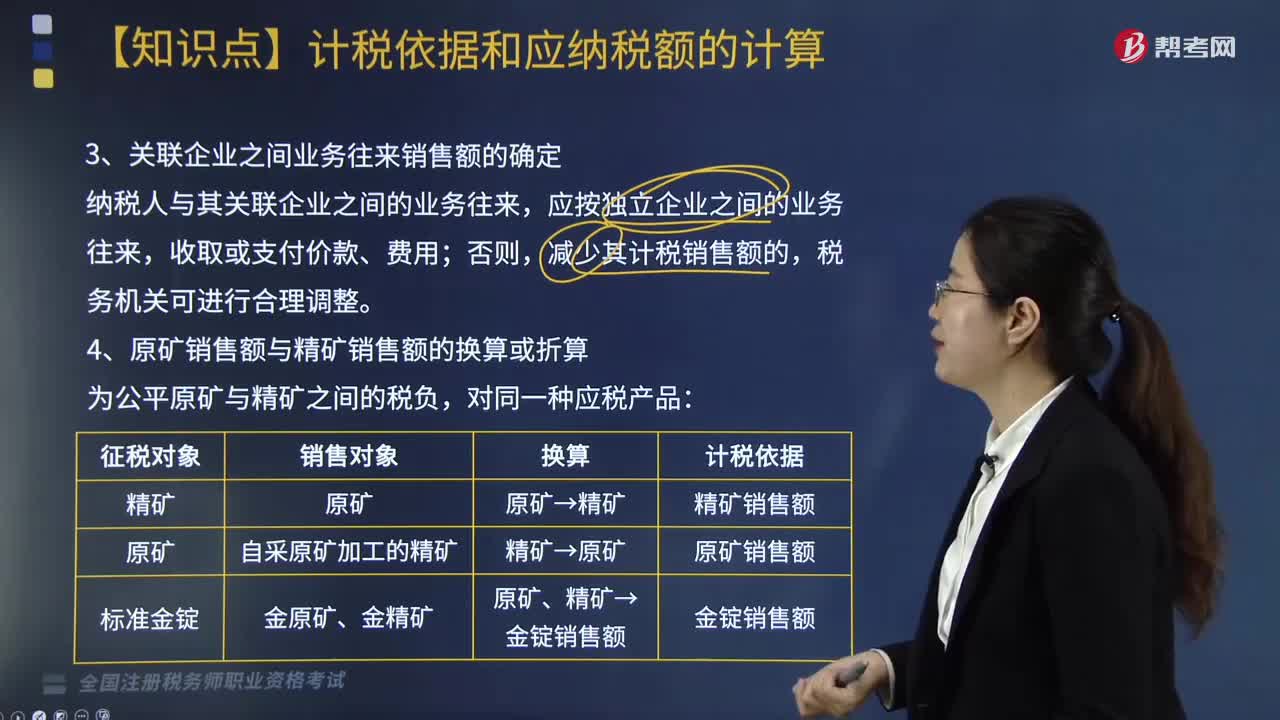

03:24关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

07:08

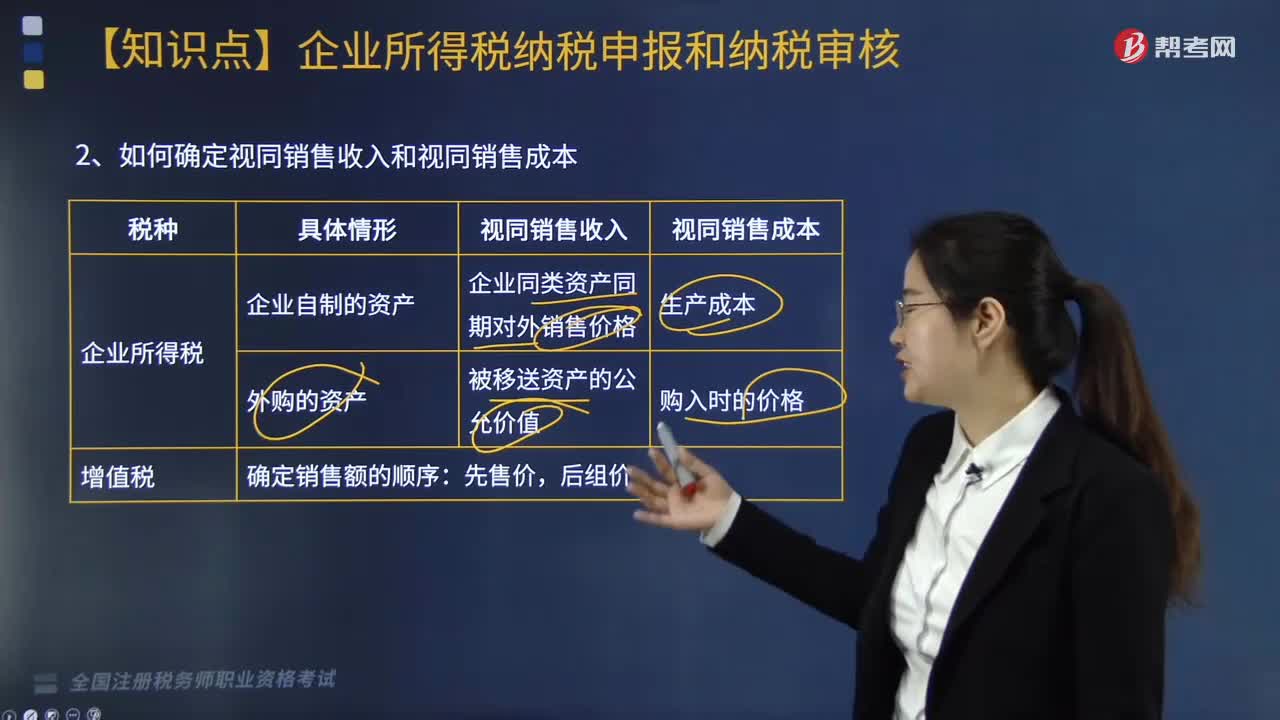

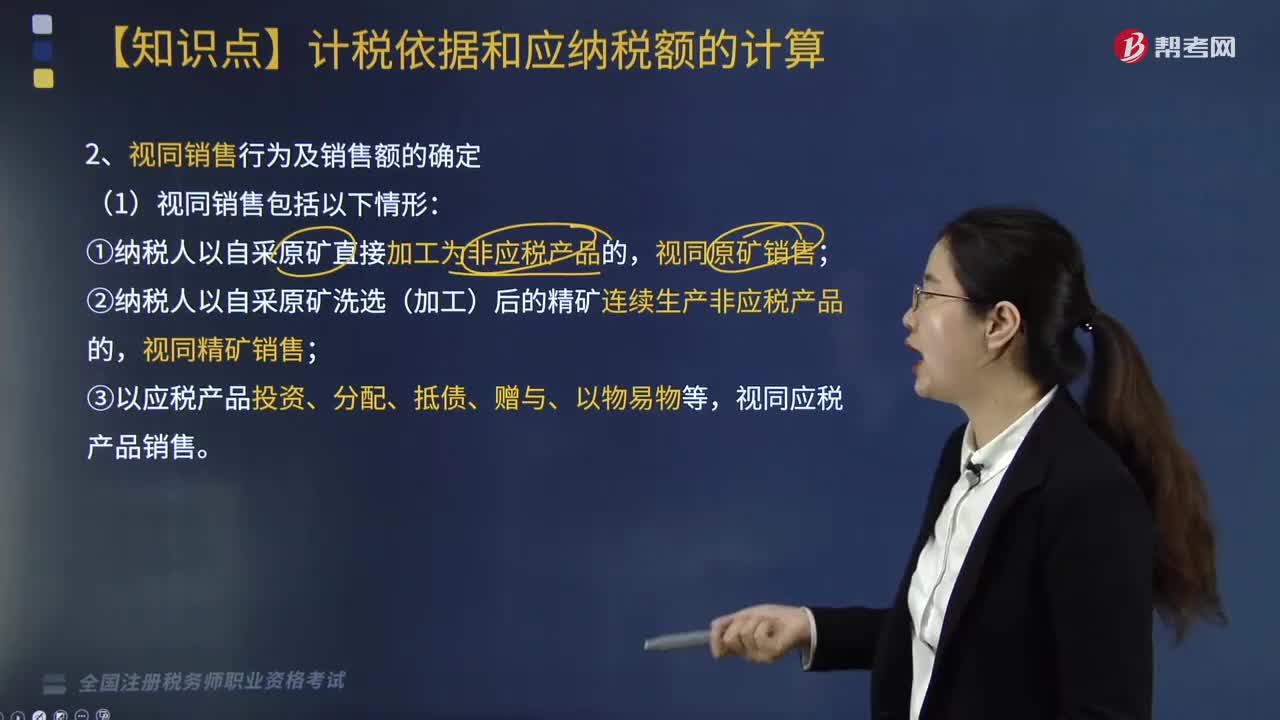

07:08视同销售包括哪些情形?:纳税人以自采原矿直接加工为非应税产品的,纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,一、纳税人有视同销售应税产品行为而无销售价格的,税务机关应按下列顺序确定其应税产品计税价格:③按应税产品组成计税价格确定:④按后续加工非应税产品销售价格。视同销售非应税产品缴纳资源税,视同销售原煤缴纳资源税,视同销售精矿缴纳资源税,视同销售原矿缴纳资源税,纳税人开采或者生产应税产品。

03:17

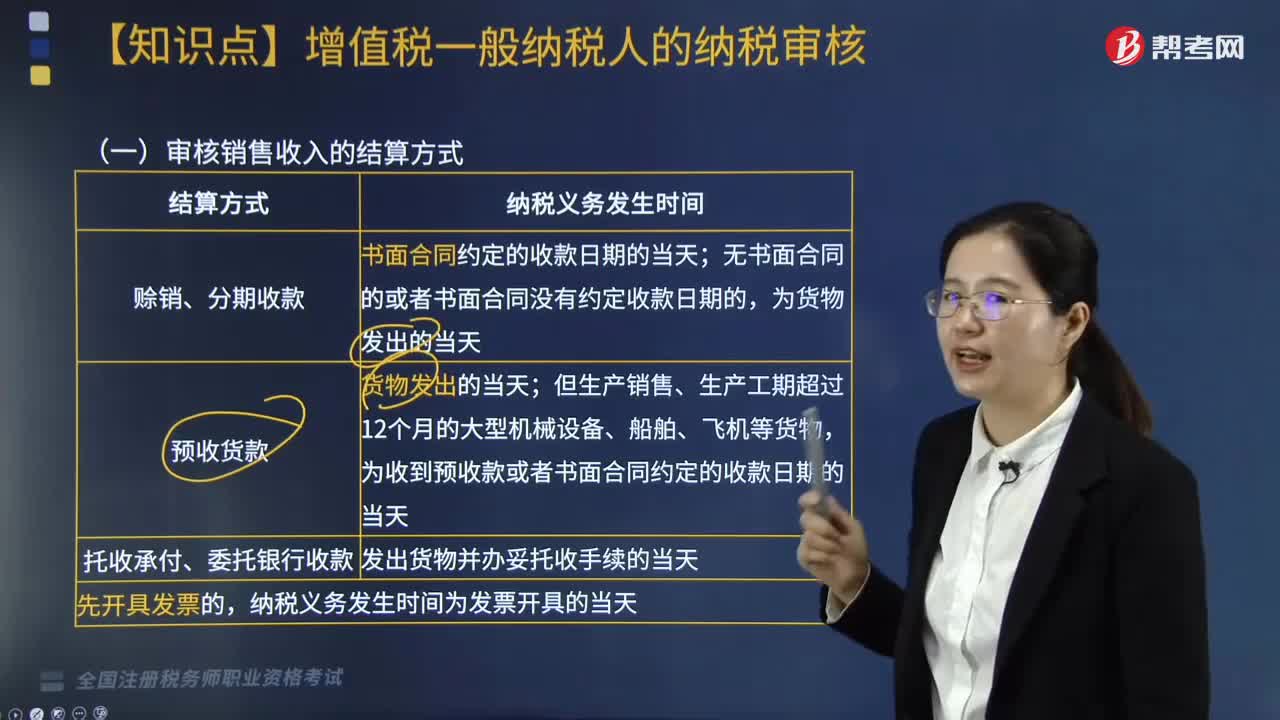

03:17增值税销售额如何确定?:纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费用。【提示】价外费用视为含增值税,纳税人在计算应税产品计税销售额时,(2)属于纳税人销售应税产品环节发生的运杂费用,(4)将运杂费用与计税销售额分别进行核算。计算增值税的销售额应包括的项目有三类,分别是向购买方收取的全部价款、价外费用和价内税金。分企业还会涉及价内税金即消费税关税等。

02:07

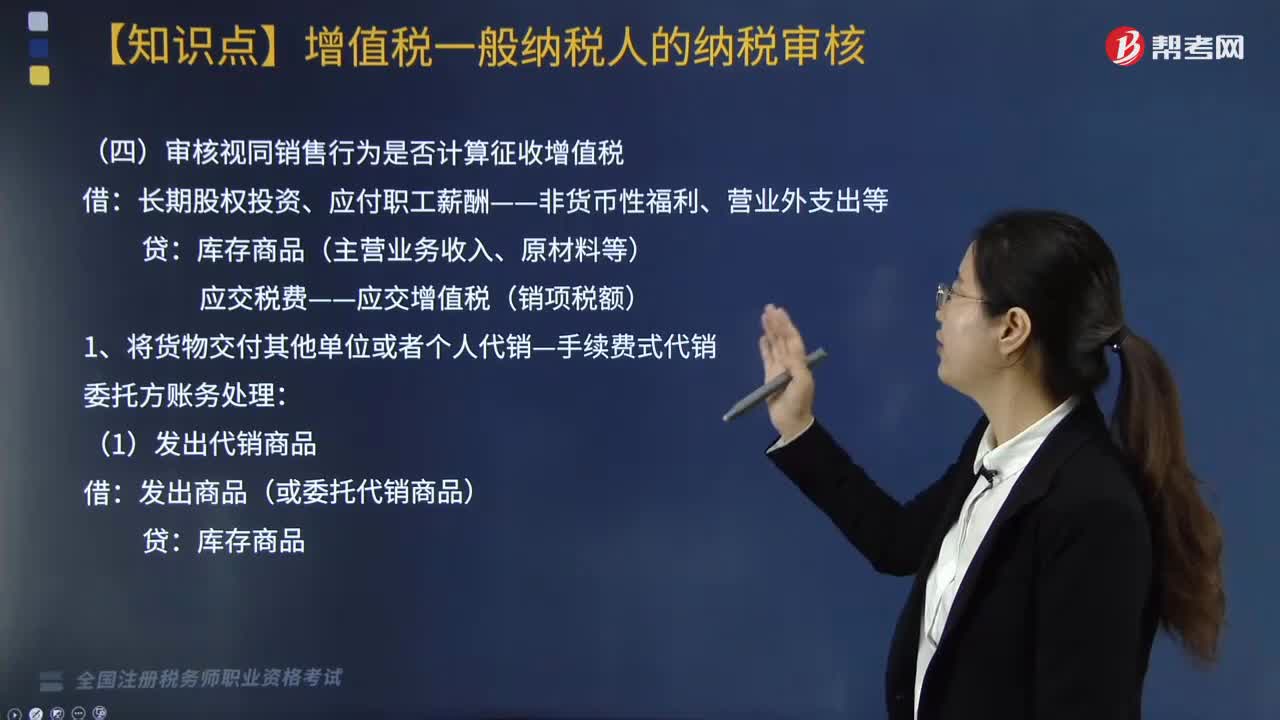

02:07视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

03:43

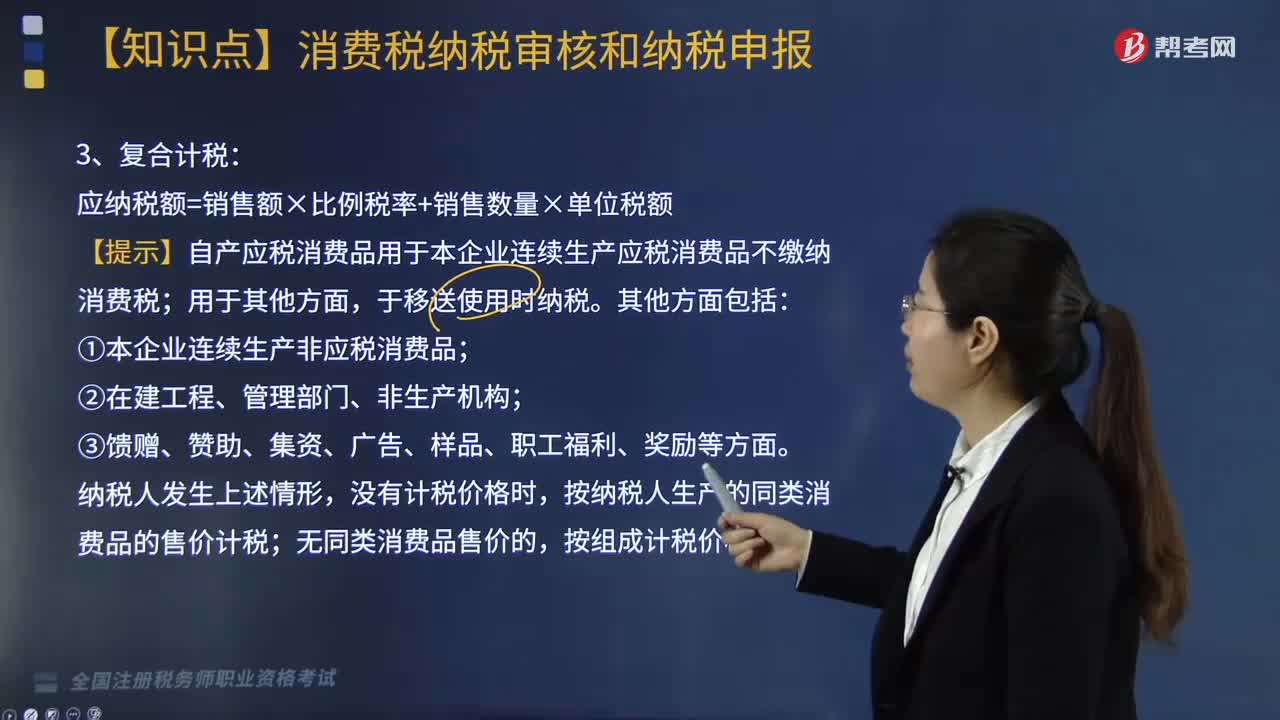

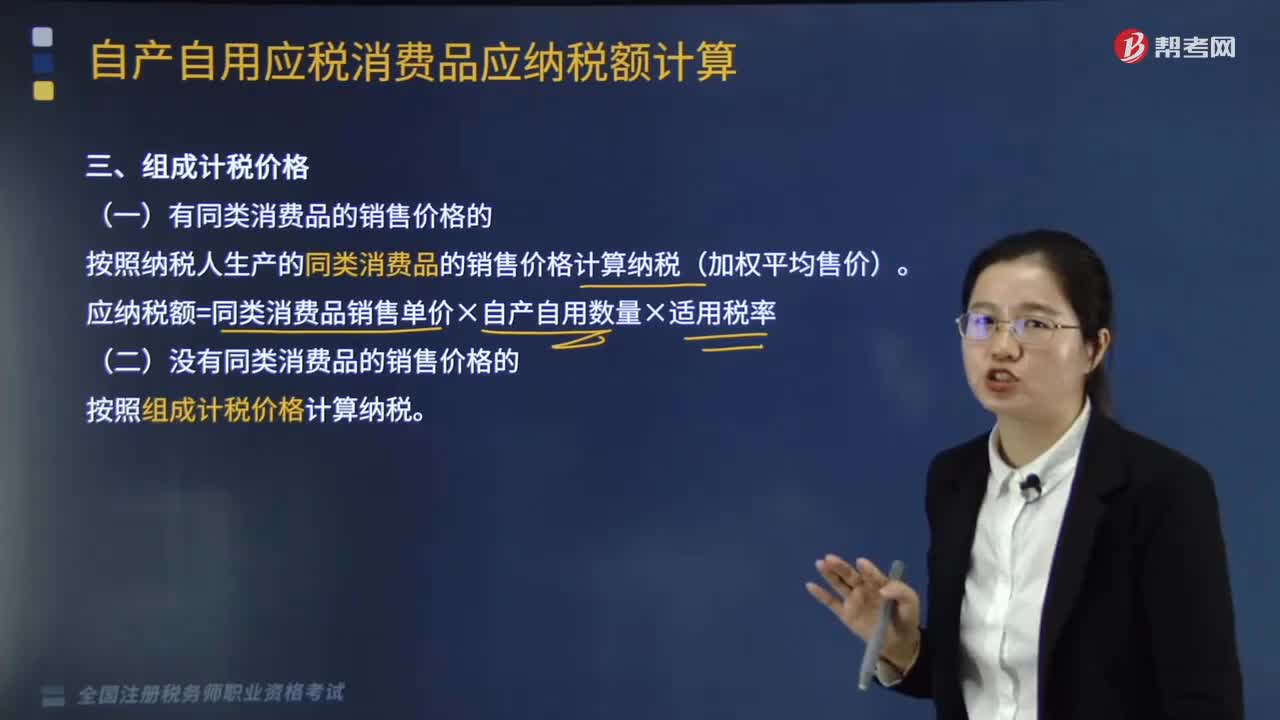

03:43有同类消费品的销售价格如何计算纳税?:按照纳税人生产的同类消费品的销售价格计算纳税(加权平均售价)。应纳税额=同类消费品销售单价×自产自用数量×适用税率,按照组成计税价格计算纳税:组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格:1.实行从价定率办法计算纳税的组成计税价格计算公式2.实行复合计税办法计算纳税的组成计税价格计算公式

08:05

08:05视同销售的有关账务如何进行会计处理?:视同销售的有关账务如何进行会计处理?一般纳税人的会计处理包括集体福利、对外投资、分配利润、对外捐赠、无偿提供服务、无偿转让无形资产或者不动产,(1)将自产、委托加工的货物用于非增值税应税项目;(2)将自产、委托加工的货物用于集体福利或者个人消费;a.购入时已抵扣增值税进项税额:应交税费—应交增值税(进项税额):应交税费—应交增值税(进项税额转出):b.购入时未抵扣增值税进项税额:库存商品(成本)

05:51

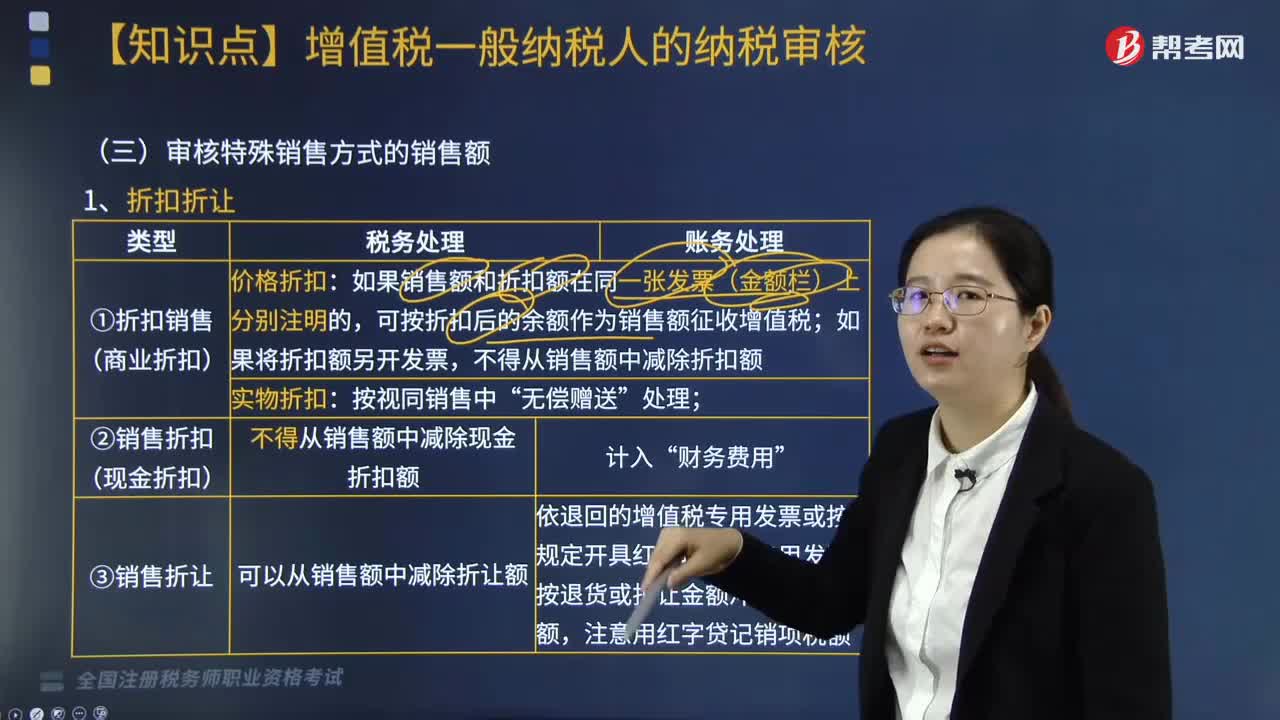

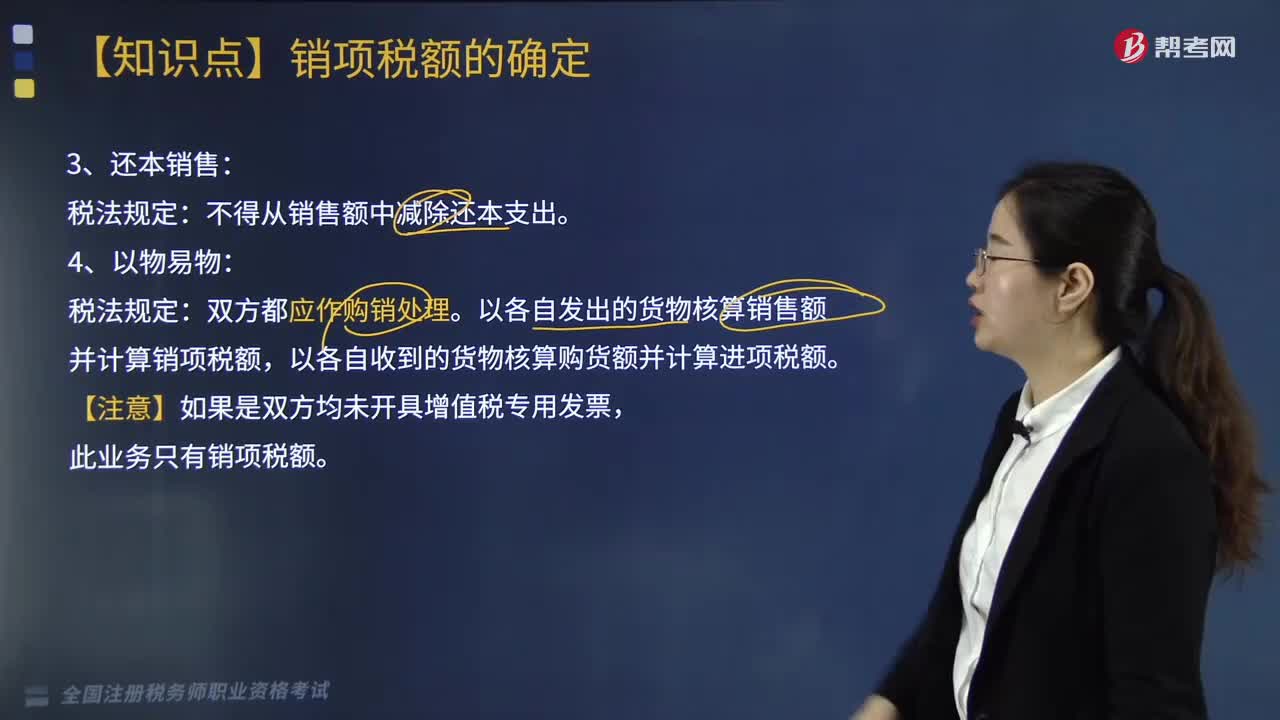

05:51还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

03:06

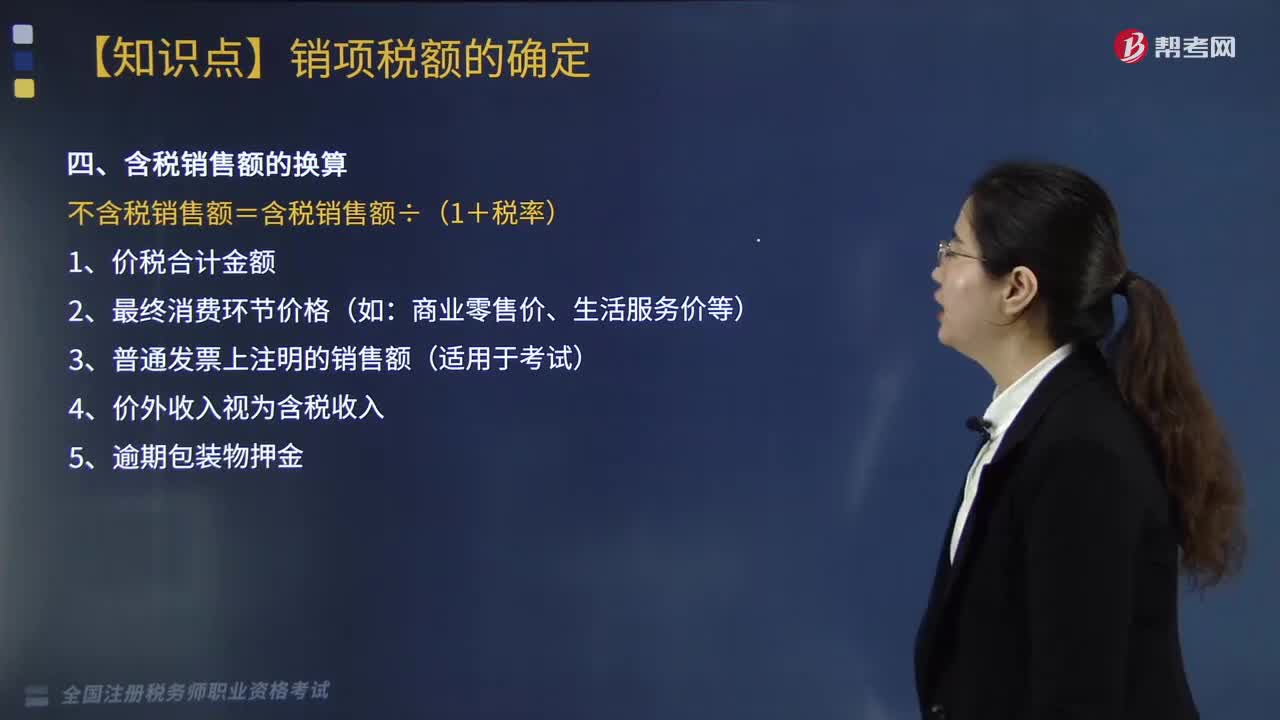

03:06含税销售额如何换算?:含税销售额如何换算?含税销售额换算方式如下:不含税销售额=含税销售额÷(1+税率)。商业零售价、生活服务价等)。3.普通发票上注明的销售额(适用于考试)。4.价外收入视为含税收入。下面是针对税务师税法Ⅰ考试的知识点举出的例题,某运输公司(增值税一般纳税人)为灾区无偿提供运输服务,发生运输服务成本2万元,当月为A企业提供运输服务。该运输公司当月上述业务的销项税额( )万元。

07:24

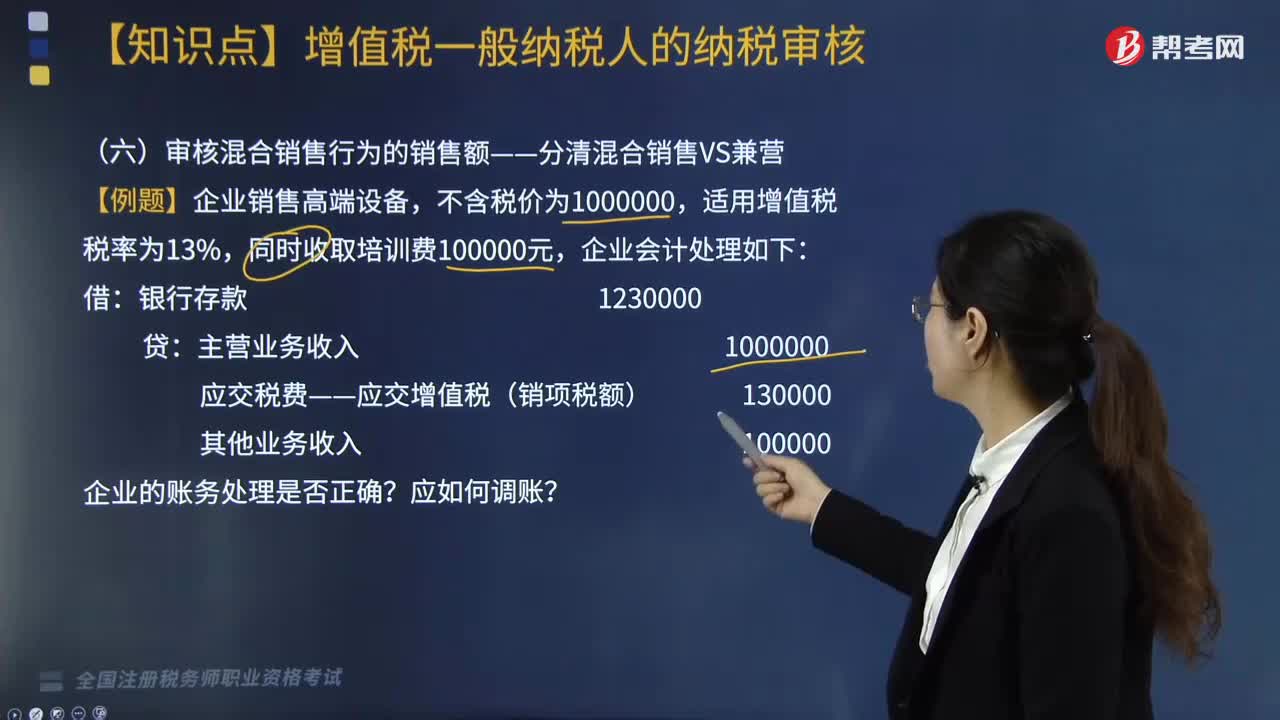

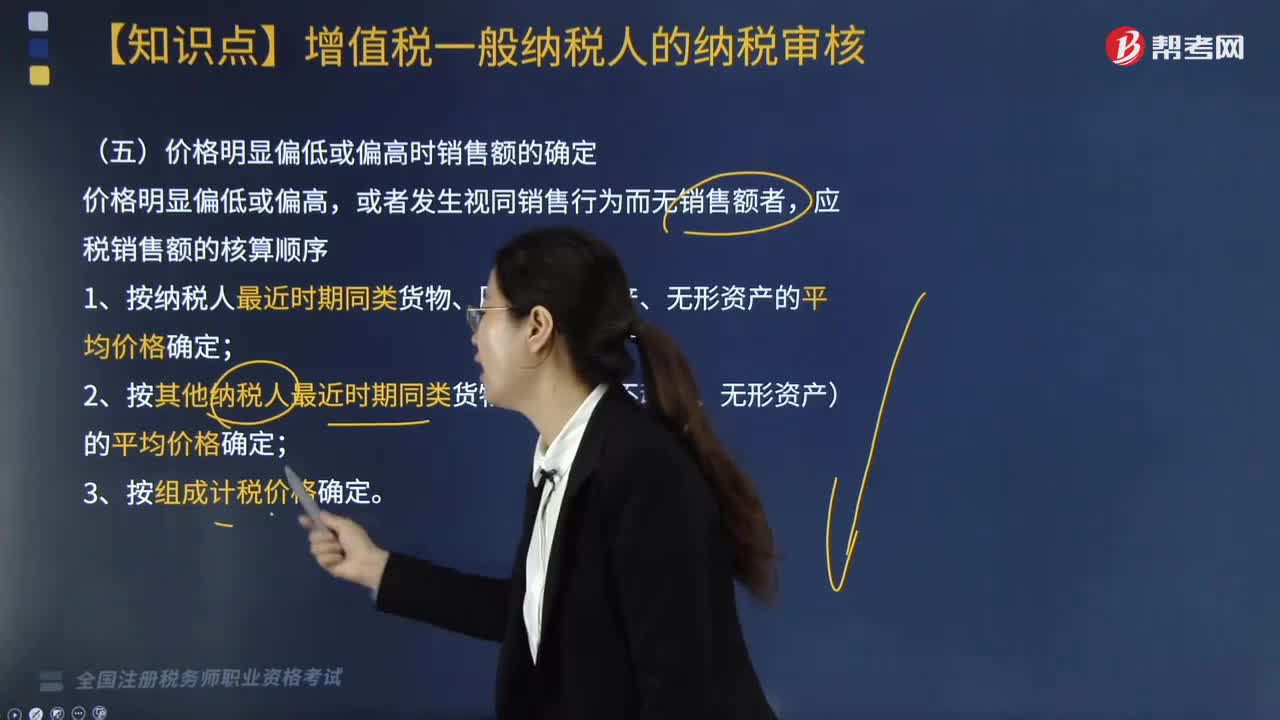

07:24主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

02:09

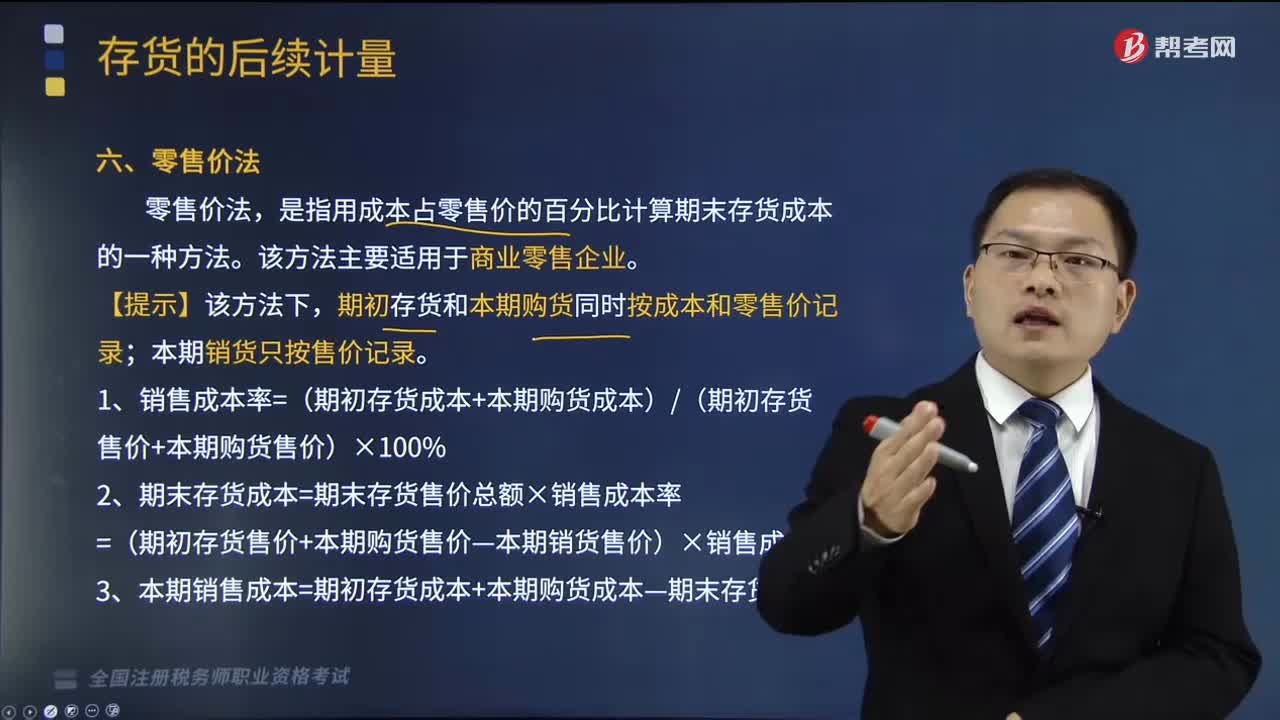

02:09零售价法如何确定存货成本?:零售价法如何确定存货成本?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。是指用成本占零售价的百分比计算期末存货成本的一种方法。期初存货和本期购货同时按成本和零售价记录;1、销售成本率=(期初存货成本+本期购货成本)(期初存货售价+本期购货售价)×100%2、期末存货成本=期末存货售价总额×销售成本率

10:58

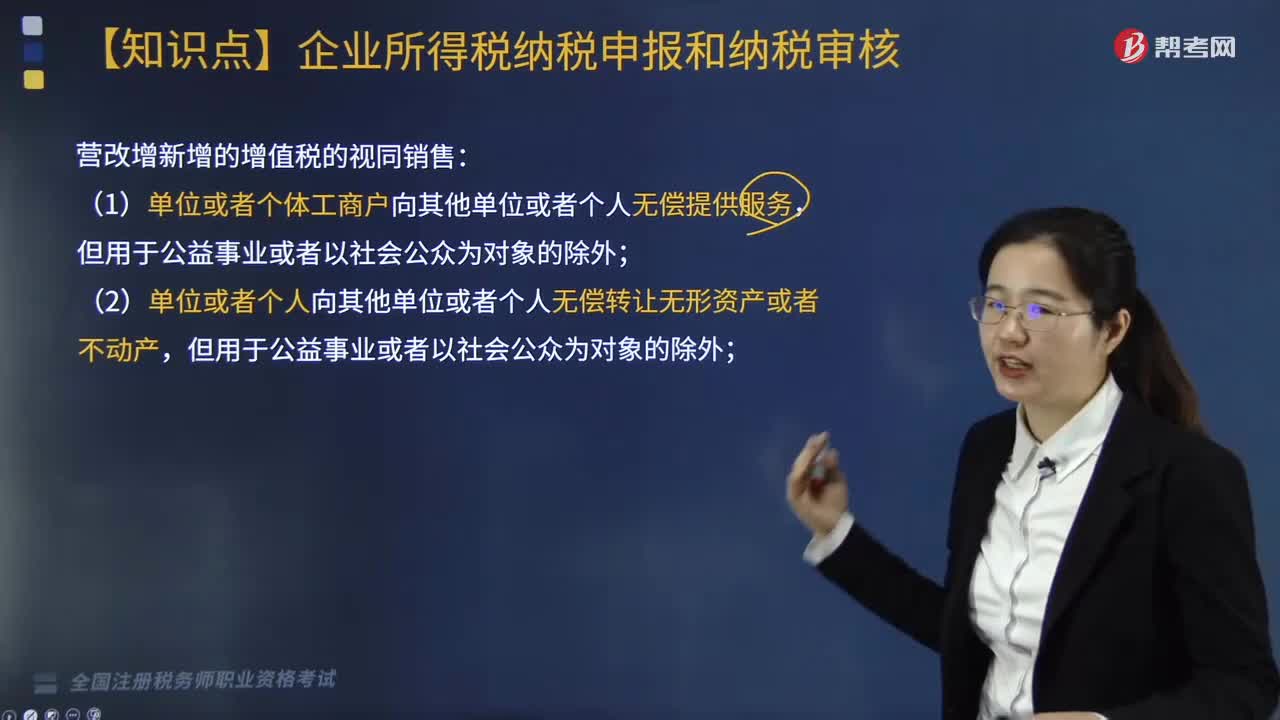

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

05:26

05:26销售无形资产和销售不动产的含义是什么?:销售无形资产是指转让无形资产所有权或者使用权的业务活动。纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备四个条件:应税行为是经营活动(属于范围内的业务活动);应税行为是有偿(含视同销售)的。下列非经营活动不缴纳增值税;2、境内销售服务或无形资产的界定。下列情形不属于在境内提供销售服务或无形资产(找规律)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日