下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:45

02:45应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

01:53

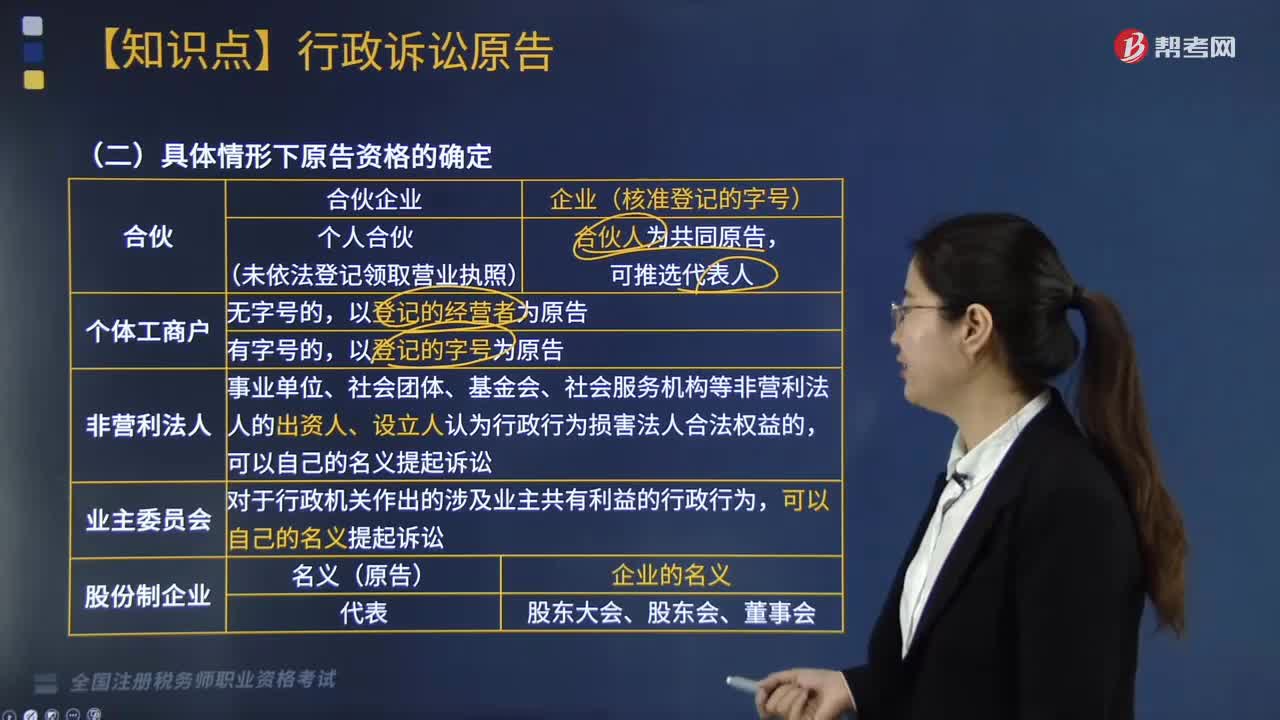

01:53具体情形下如何确定行政诉讼的原告资格?:具体情形下如何确定行政诉讼的原告资格?认为行政机关和行政机关工作人员的具体行政行为侵犯其合法权益,请求人民法院司法保护的公民、法人或者其他组织。(2)个人合伙(未依法登记领取营业执照):以登记的经营者为原告;以登记的字号为原告。事业单位、社会团体、基金会、社会服务机构等非营利法人的出资人、设立人认为行政行为损害法人合法权益的,对于行政机关作出的涉及业主共有利益的行政行为。

05:33

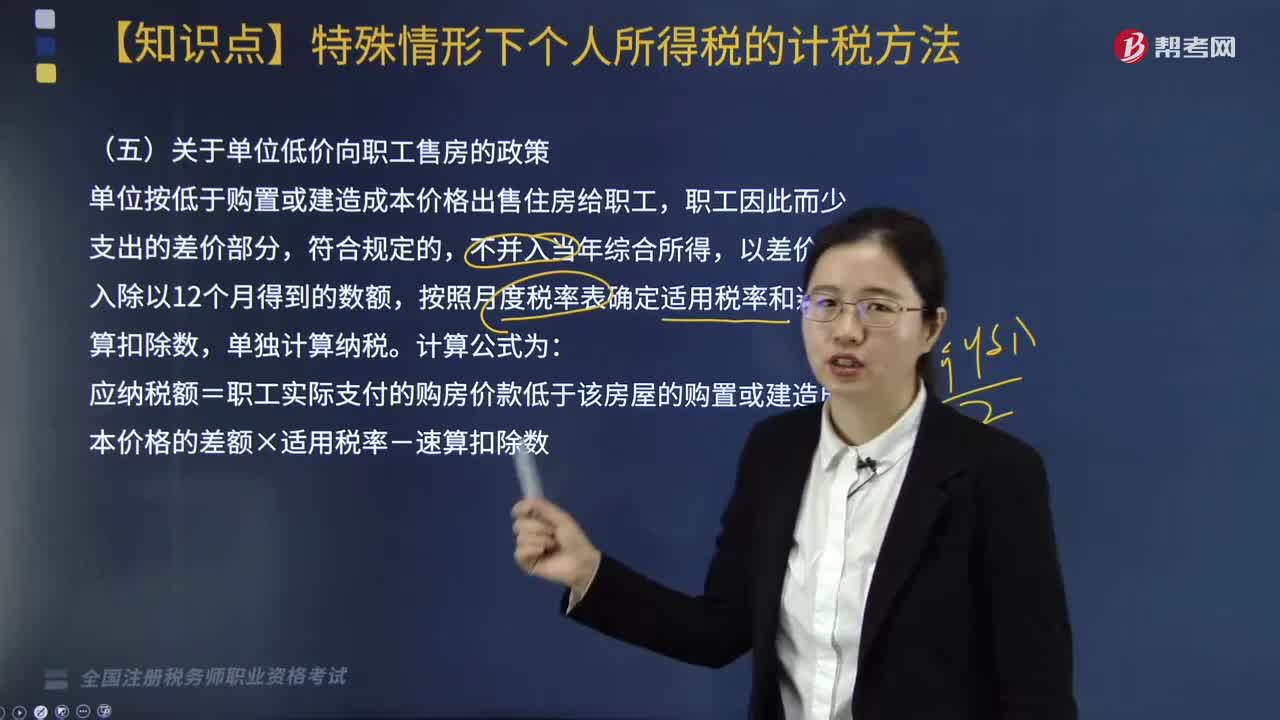

05:33关于单位低价向职工售房是如何规定的?:按照月度税率表确定适用税率和速算扣除数,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数。境外缴纳税额抵免的计税方法:按所得来源国家和地区的法律应缴实缴税额。应缴纳个人所得税=500000×30%-4410=145590(元)。【例题·计算题】假定某中国居民个人2019年5月转让美国一套私有住房取得420万元(折合成人民币。

01:09

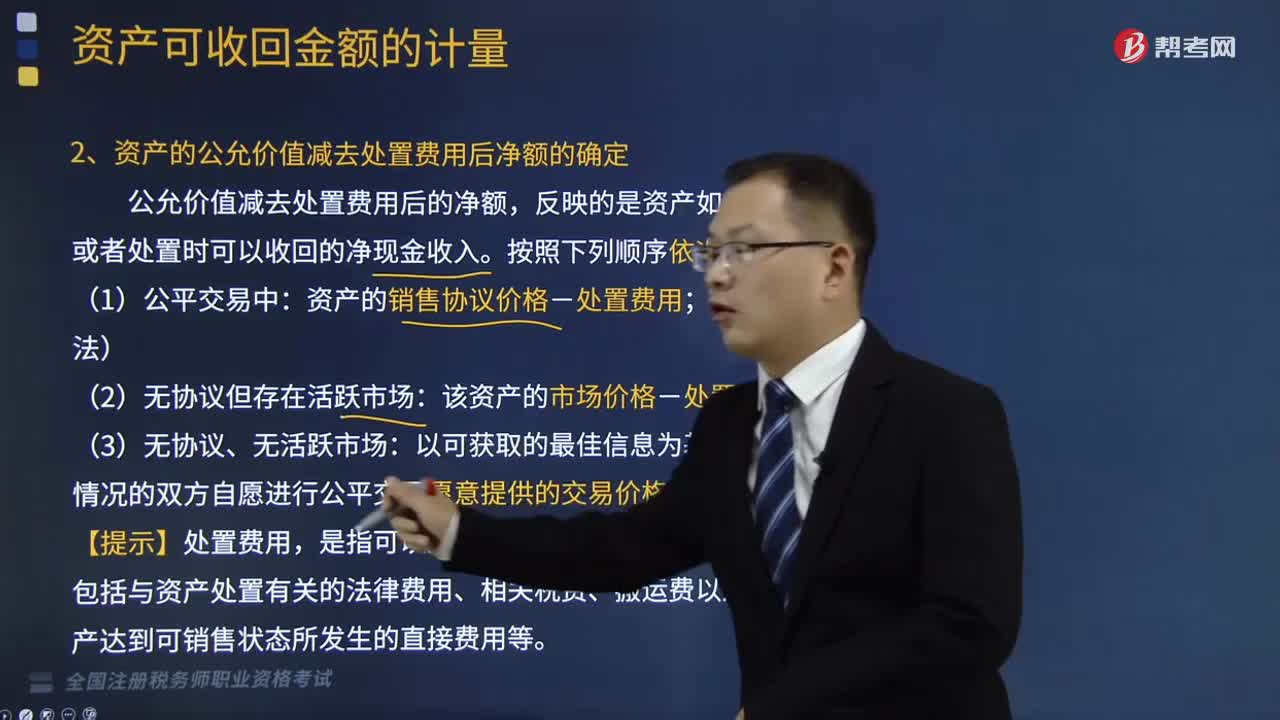

01:09资产的公允价值减去处置费用后净额该如何确定?:资产的公允价值减去处置费用后净额该如何确定?公允价值减去处置费用后的净额,反映的是资产如果被出售或者处置时可以收回的净现金收入。(1)公平交易中:资产的销售协议价格-处置费用;(2)无协议但存在活跃市场;该资产的市场价格-处置费用:熟悉情况的双方自愿进行公平交易愿意提供的交易价格-处置费用,【提示】处置费用,是指可以直接归属于资产处置的增量成本。

05:17

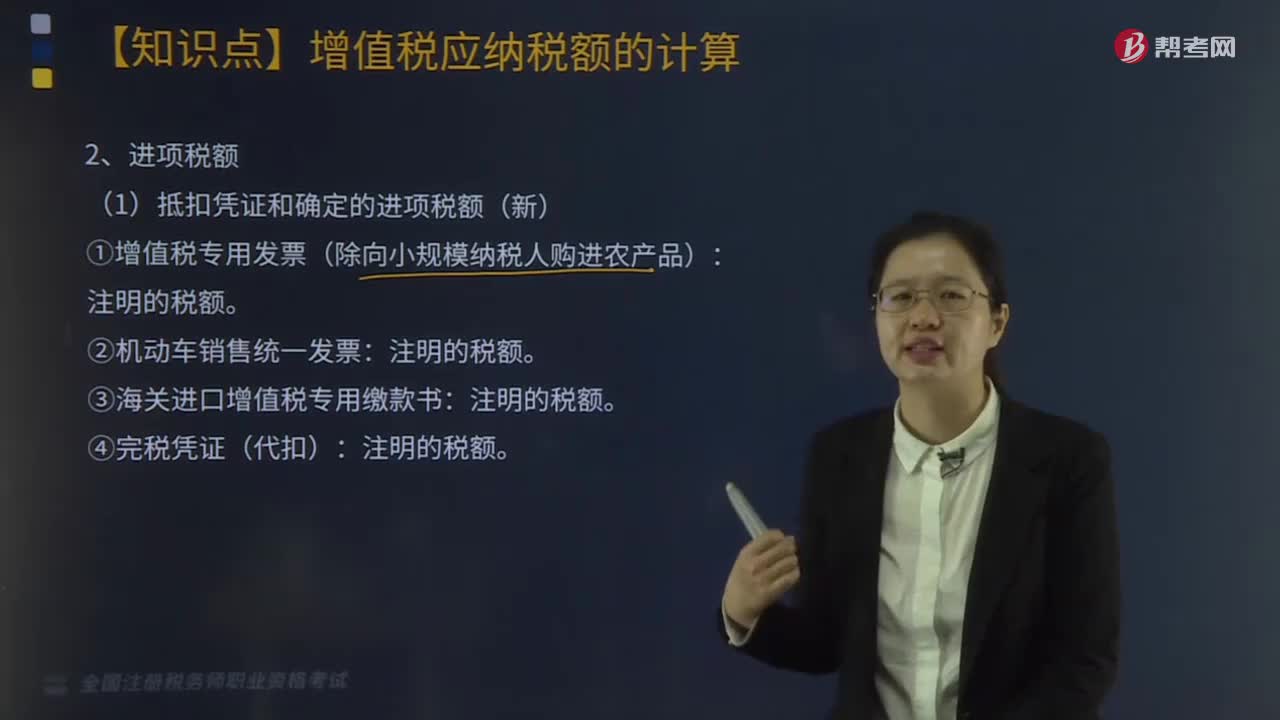

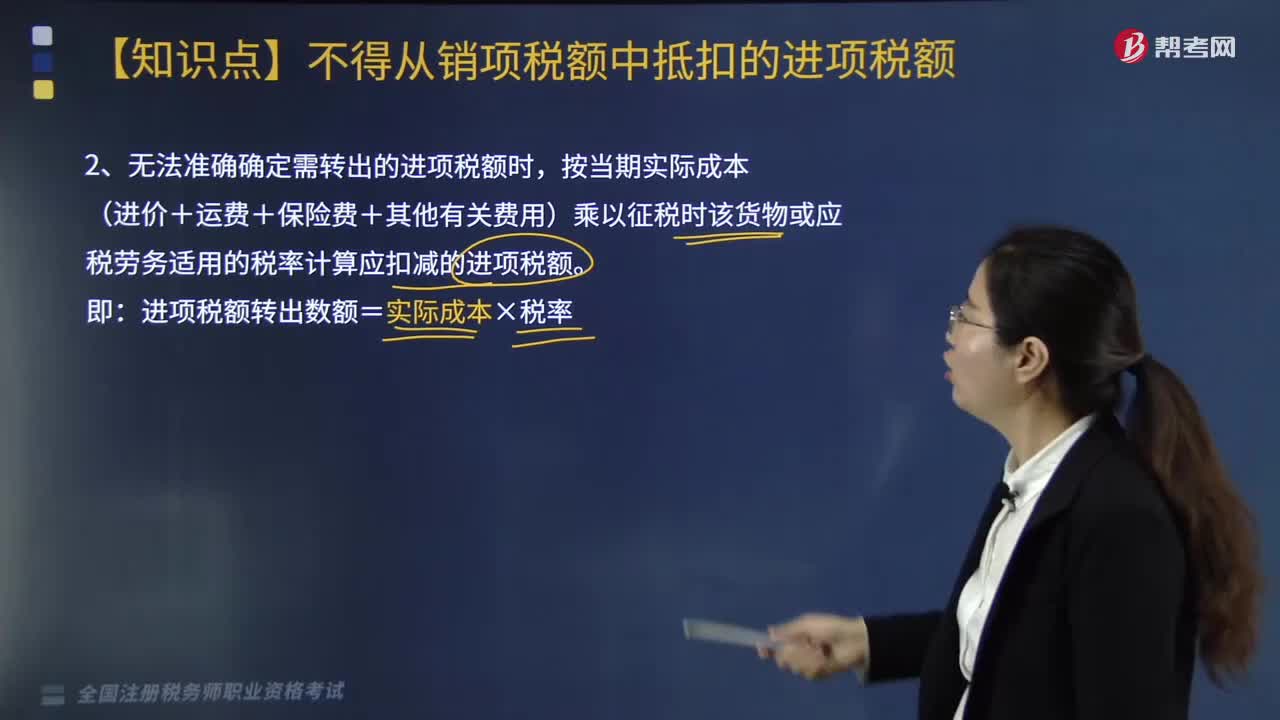

05:17无法准确确定需转出的进项税额时应该该如何处理?:按当期实际成本(进价+运费+保险费+其他有关费用)乘以征税时该货物或应税劳务适用的税率计算应扣减的进项税额。进项税额转出数额=实际成本×税率,一、不动产按净值的进项税额转出有变化,一般纳税人已抵扣进项税额的不动产,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的:按照下列公式计算不得抵扣的进项税额,不得抵扣的进项税额=已抵扣进项税额×不动产净值率。

01:16

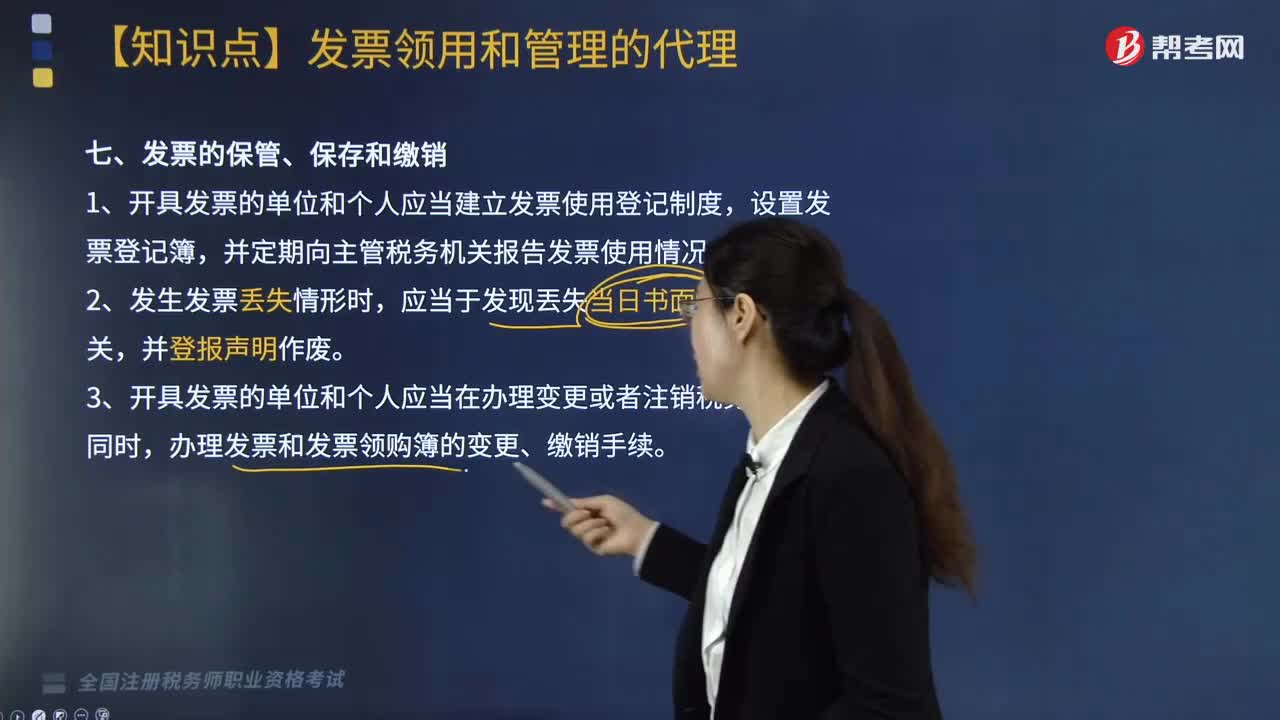

01:16发票应如何保管、保存或者缴销?:发票应如何保管、保存或者缴销?发票使用登记制度,定期向主管税务机关报告发票使用情况进行保管;若发生发票丢失则登报声明作废;在进行办理变更或注销税务登记时进行变更、缴销手续。1.开具发票的单位和个人应当建立发票使用登记制度,并定期向主管税务机关报告发票使用情况。3.开具发票的单位和个人应当在办理变更或者注销税务登记的同时,办理发票和发票领购簿的变更、缴销手续。

04:03

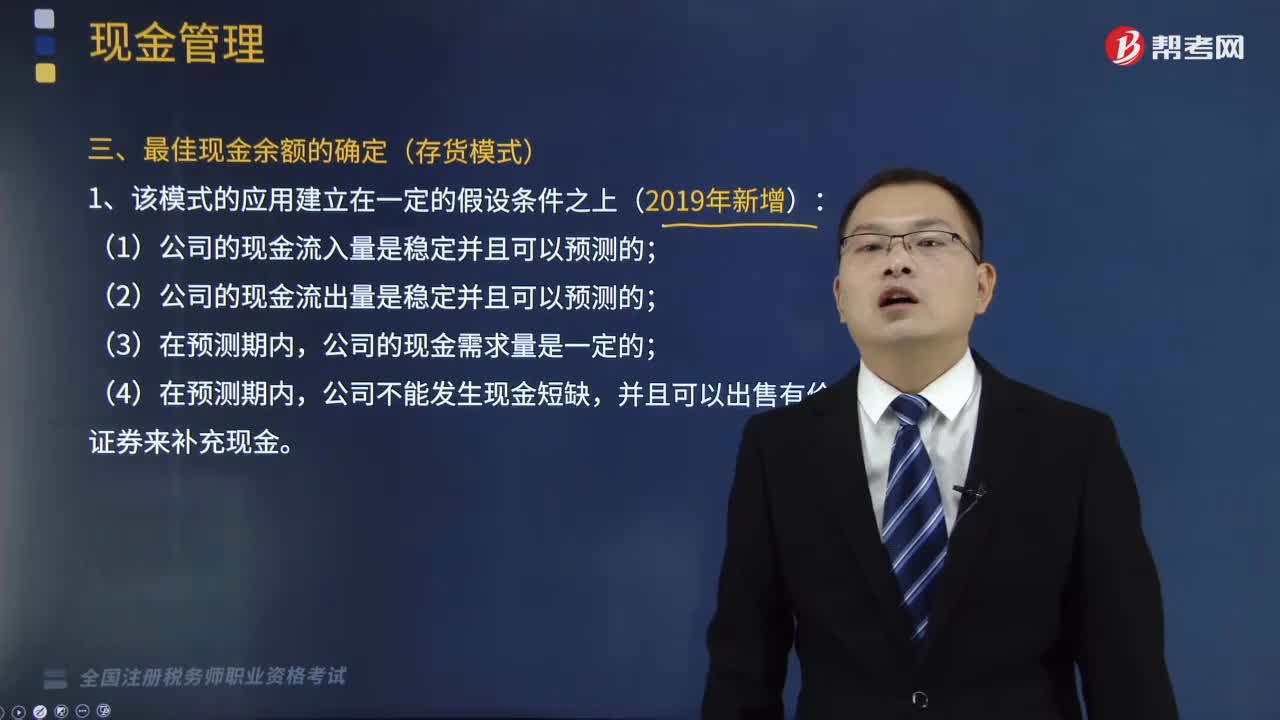

04:03如何确定最佳现金余额?:企业应持有多少现金要根据其生产需要确定,确定现金持有量的方法有很多种,(1)公司的现金流入量是稳定并且可以预测的;(2)公司的现金流出量是稳定并且可以预测的;2.现金相关成本:它与现金持有量成正比。【提示】现金持有成本包括机会成本、管理成本和短缺成本,是将有价证券转换成现金发生的手续费等开支,(3)持有现金的总成本;持有现金的总成本C=持有成本+转换成本;C表示持有现金总成本。Q表示现金持有量

02:51

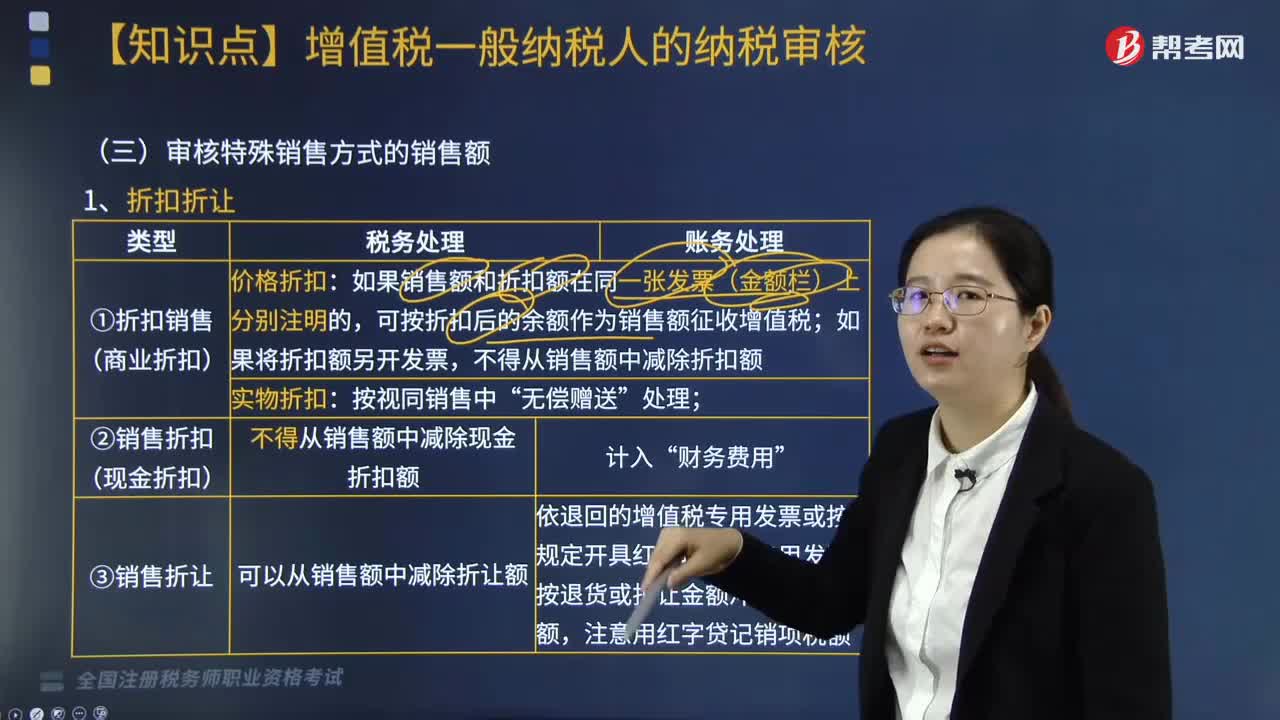

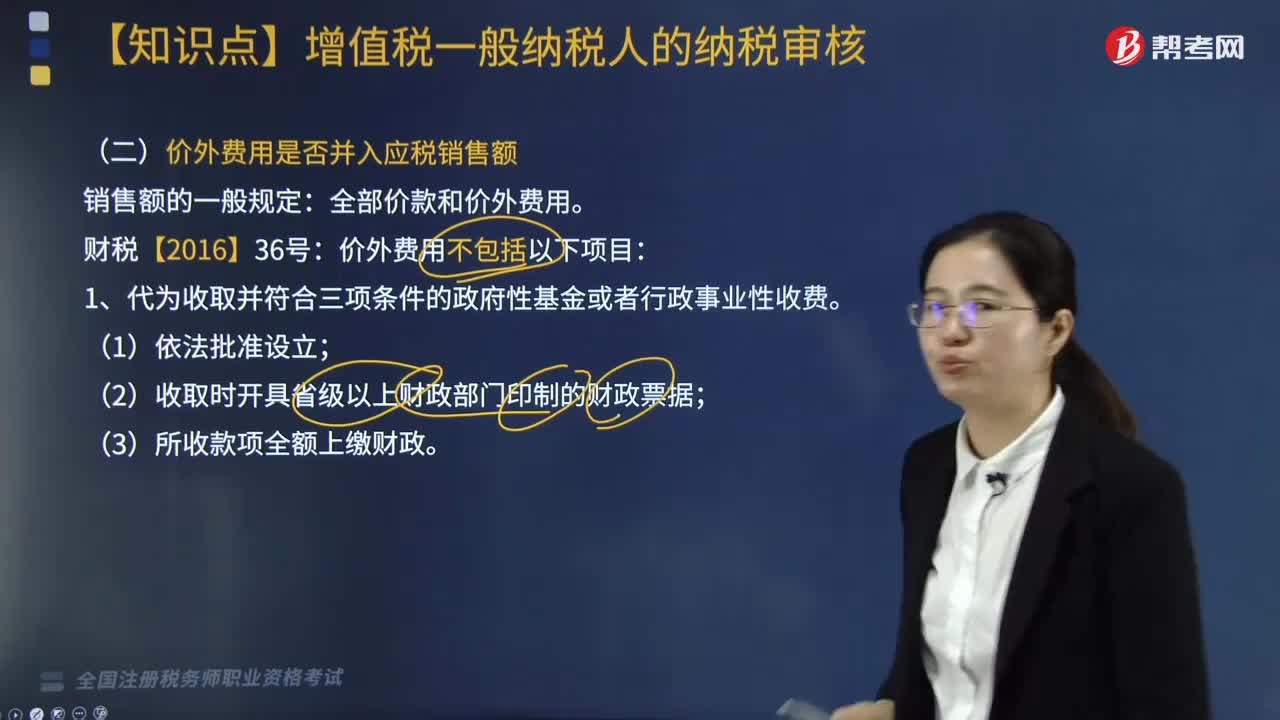

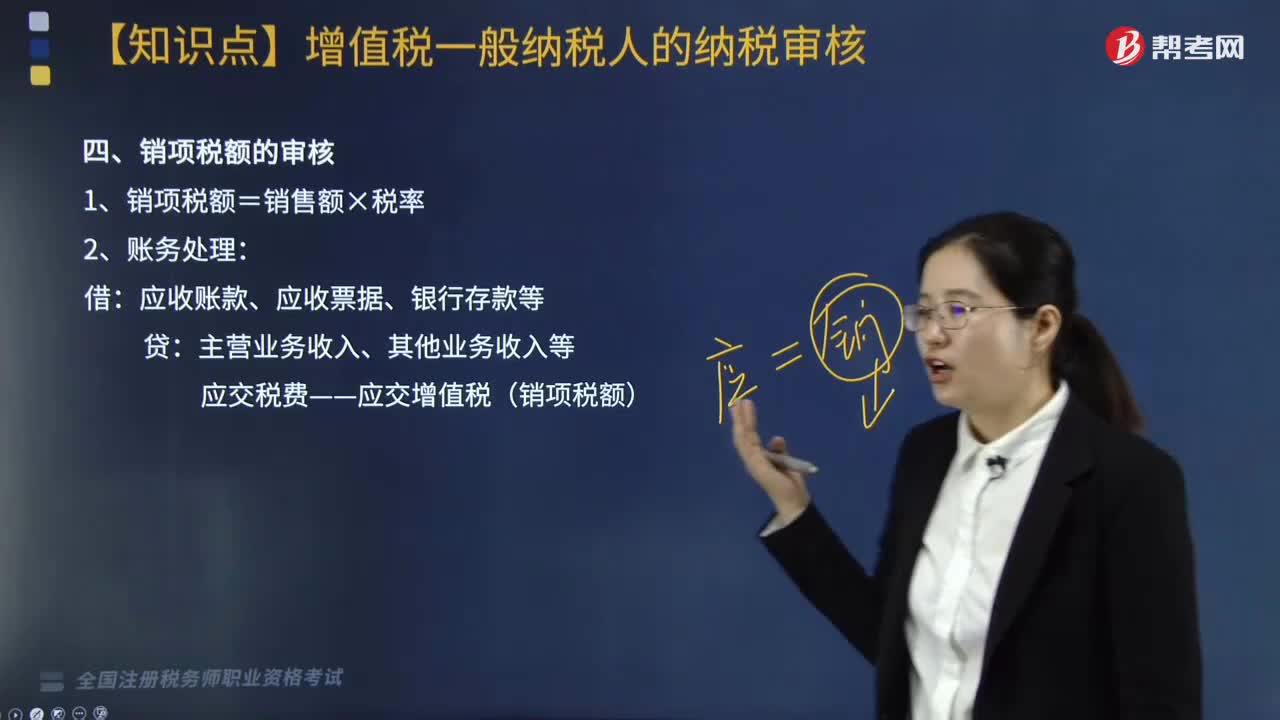

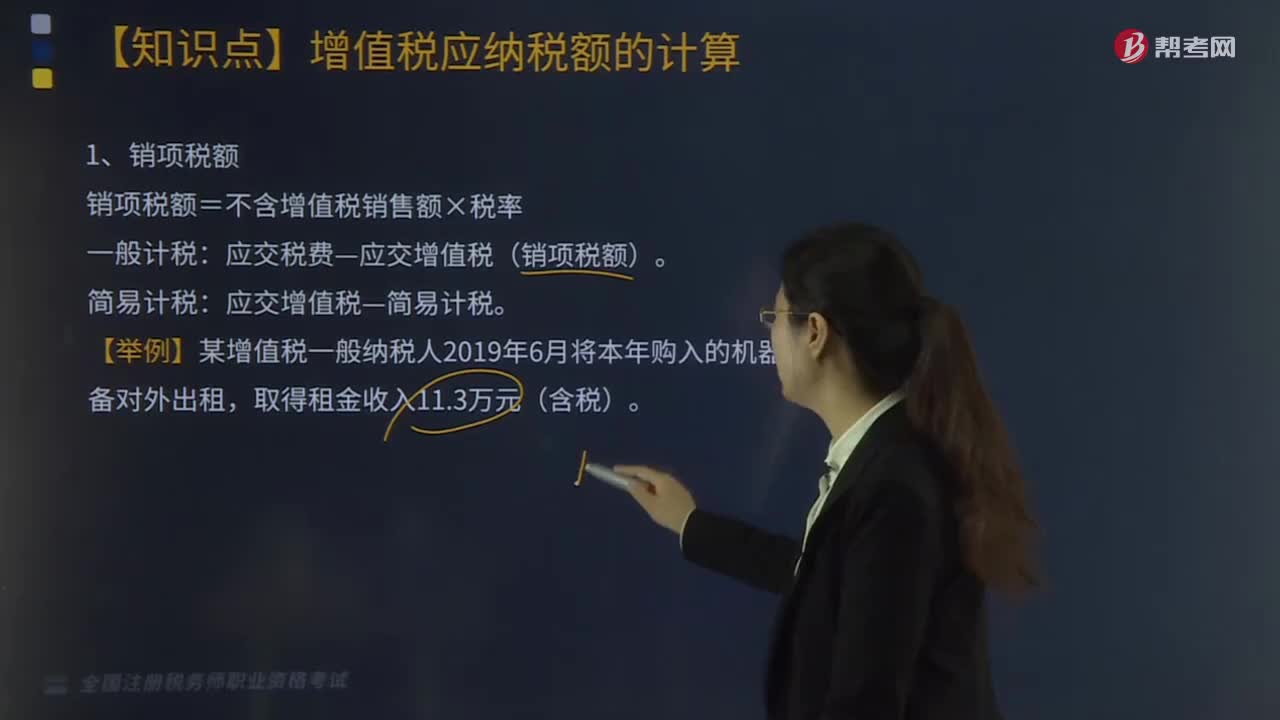

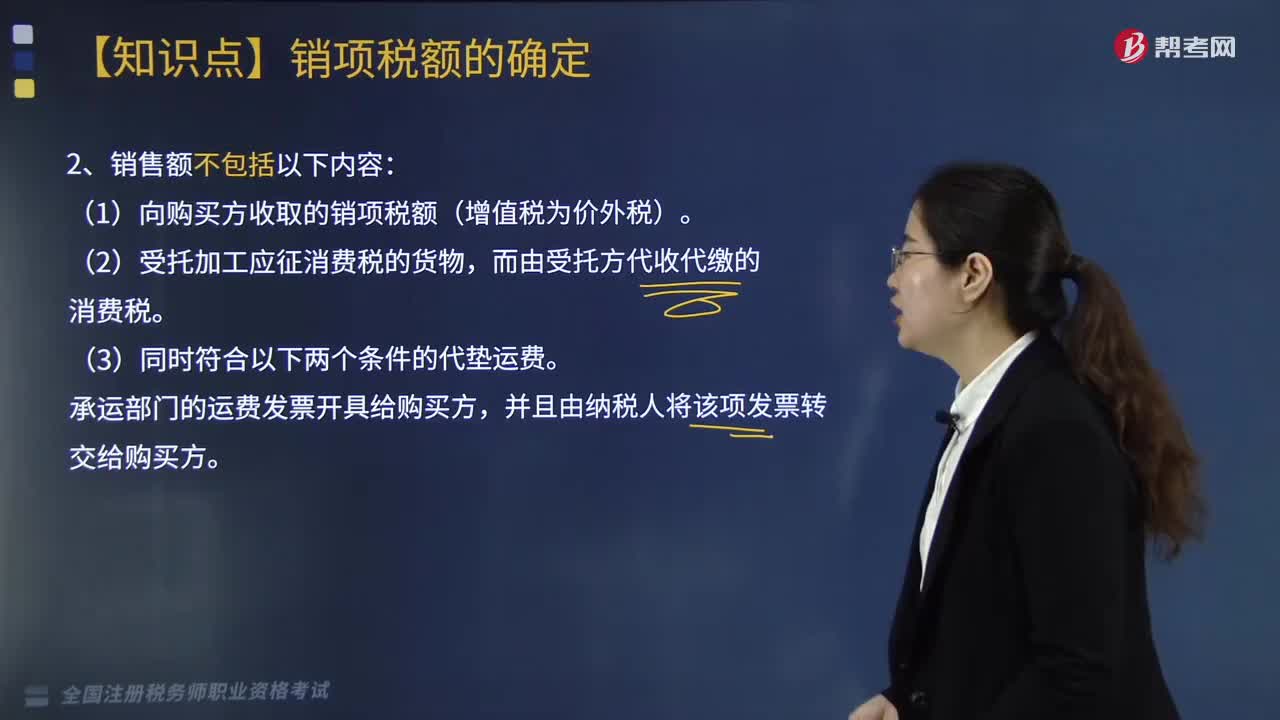

02:51销售额不包括什么?:(1)向购买方收取的销项税额(增值税为价外税)。(2)受托加工应征消费税的货物,而由受托方代收代缴的消费税。承运部门的运费发票开具给购买方,并且由纳税人将该项发票转交给购买方。(5)销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。【例题·计算题】甲企业(一般纳税人)2019年6月1日销售给乙公司货物15000件,代垫运输费用6800元。

03:06

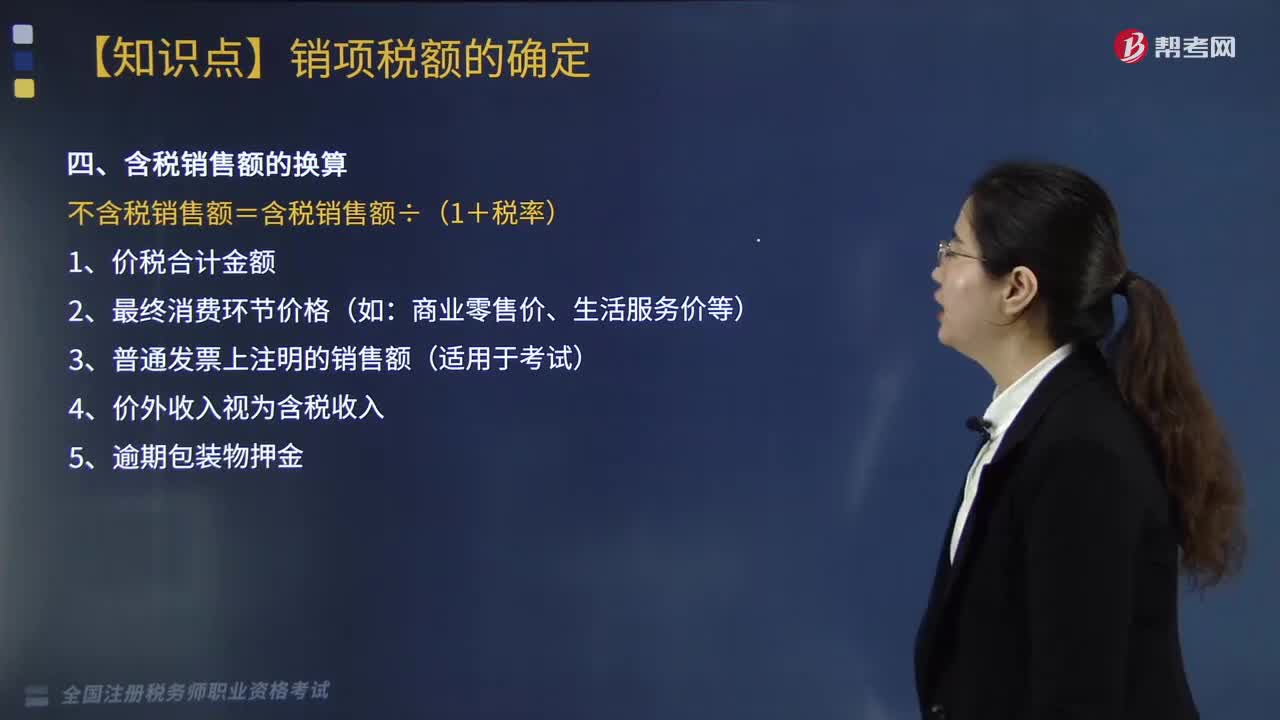

03:06含税销售额如何换算?:含税销售额如何换算?含税销售额换算方式如下:不含税销售额=含税销售额÷(1+税率)。商业零售价、生活服务价等)。3.普通发票上注明的销售额(适用于考试)。4.价外收入视为含税收入。下面是针对税务师税法Ⅰ考试的知识点举出的例题,某运输公司(增值税一般纳税人)为灾区无偿提供运输服务,发生运输服务成本2万元,当月为A企业提供运输服务。该运输公司当月上述业务的销项税额( )万元。

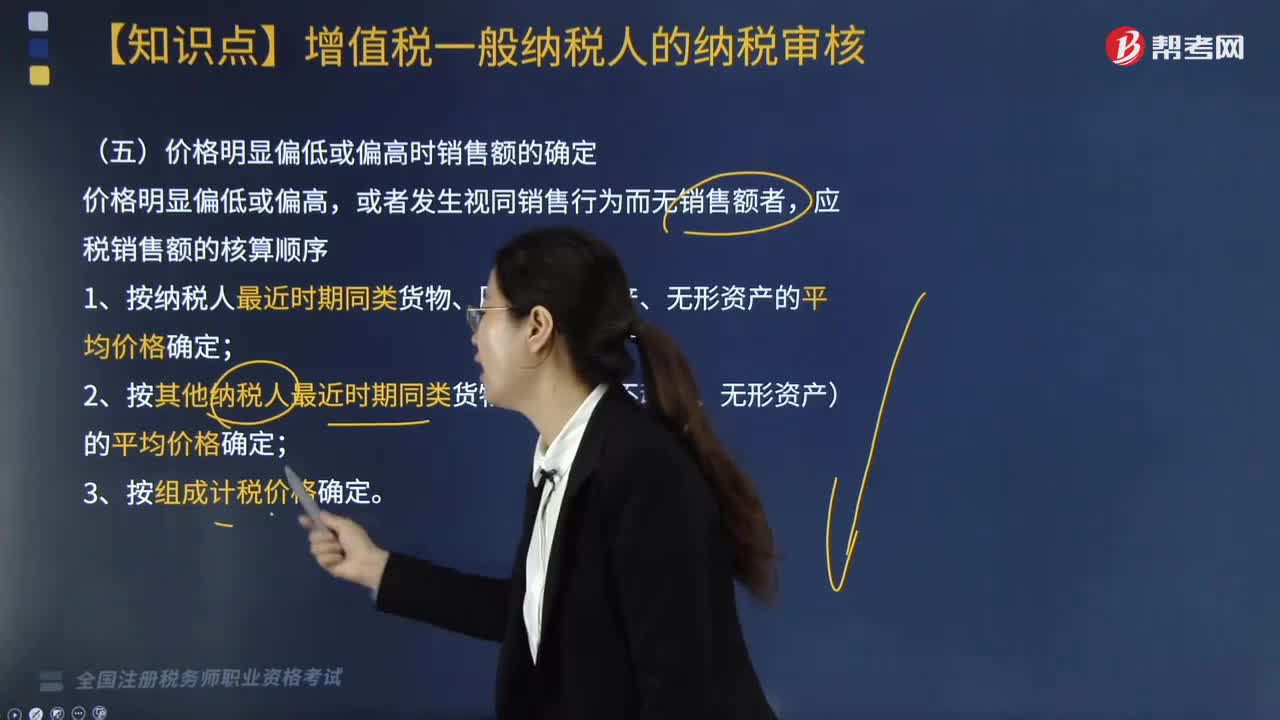

07:24

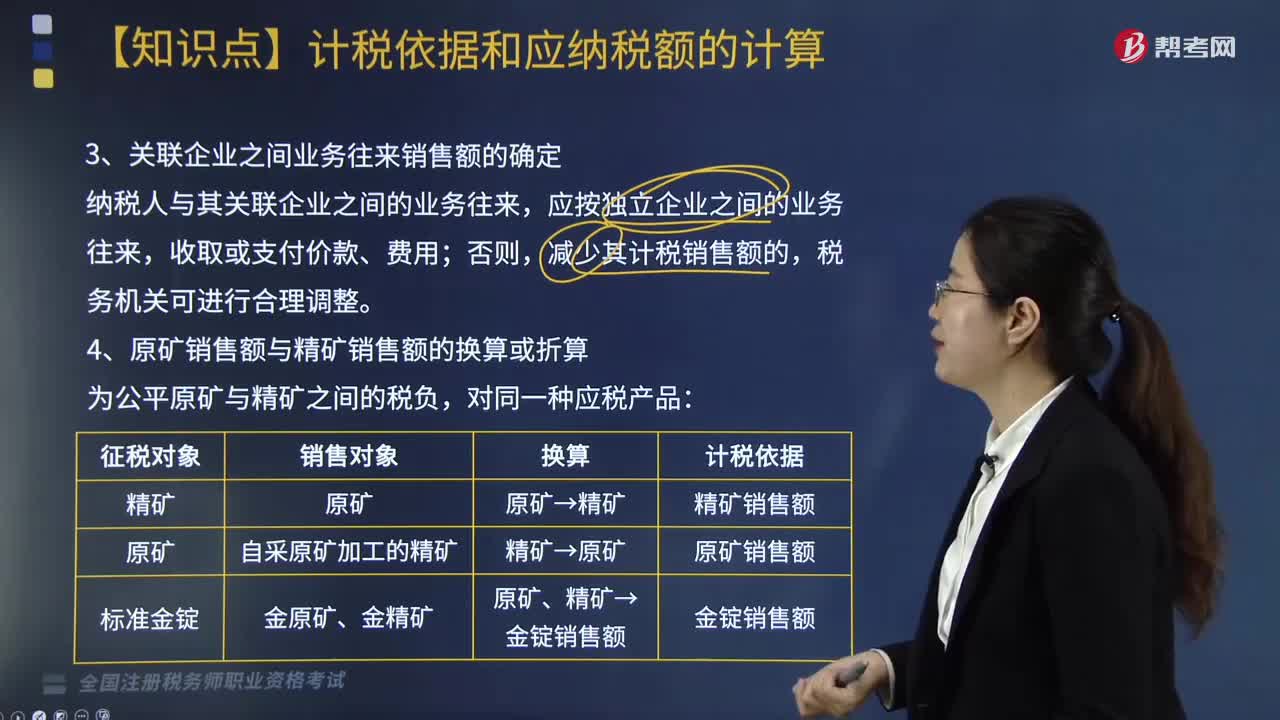

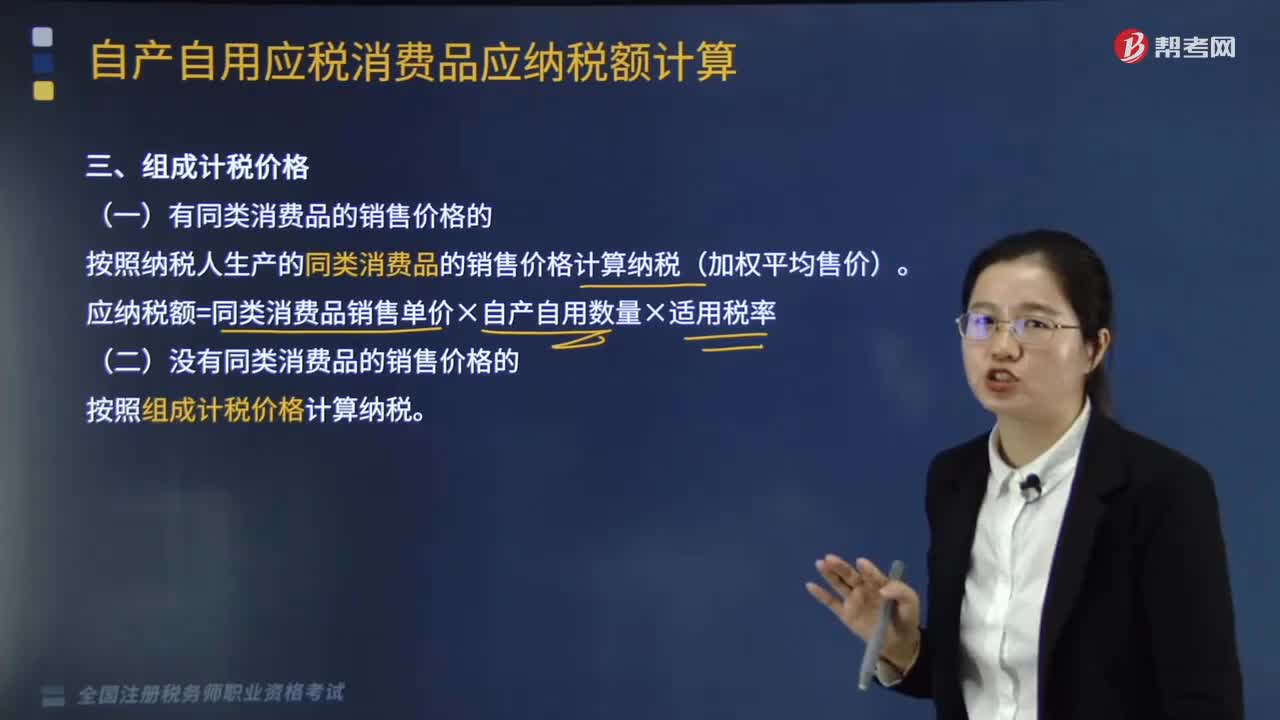

07:24主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

02:09

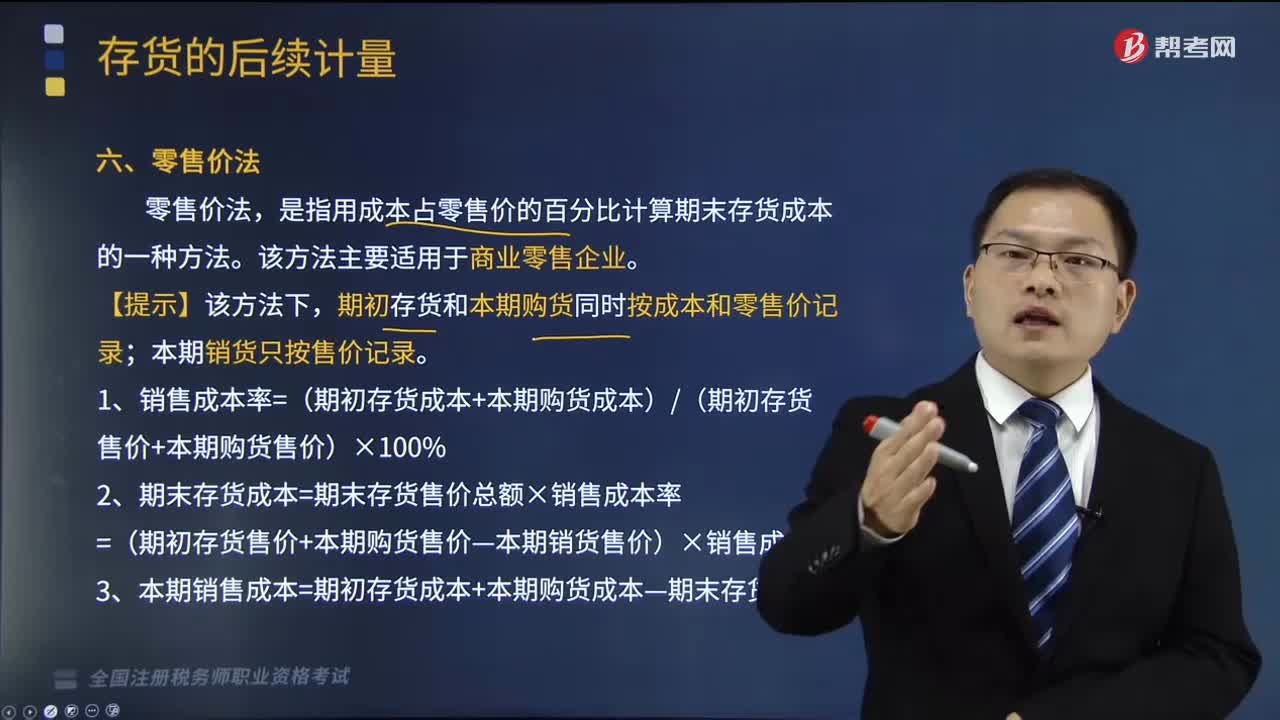

02:09零售价法如何确定存货成本?:零售价法如何确定存货成本?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。是指用成本占零售价的百分比计算期末存货成本的一种方法。期初存货和本期购货同时按成本和零售价记录;1、销售成本率=(期初存货成本+本期购货成本)(期初存货售价+本期购货售价)×100%2、期末存货成本=期末存货售价总额×销售成本率

08:30

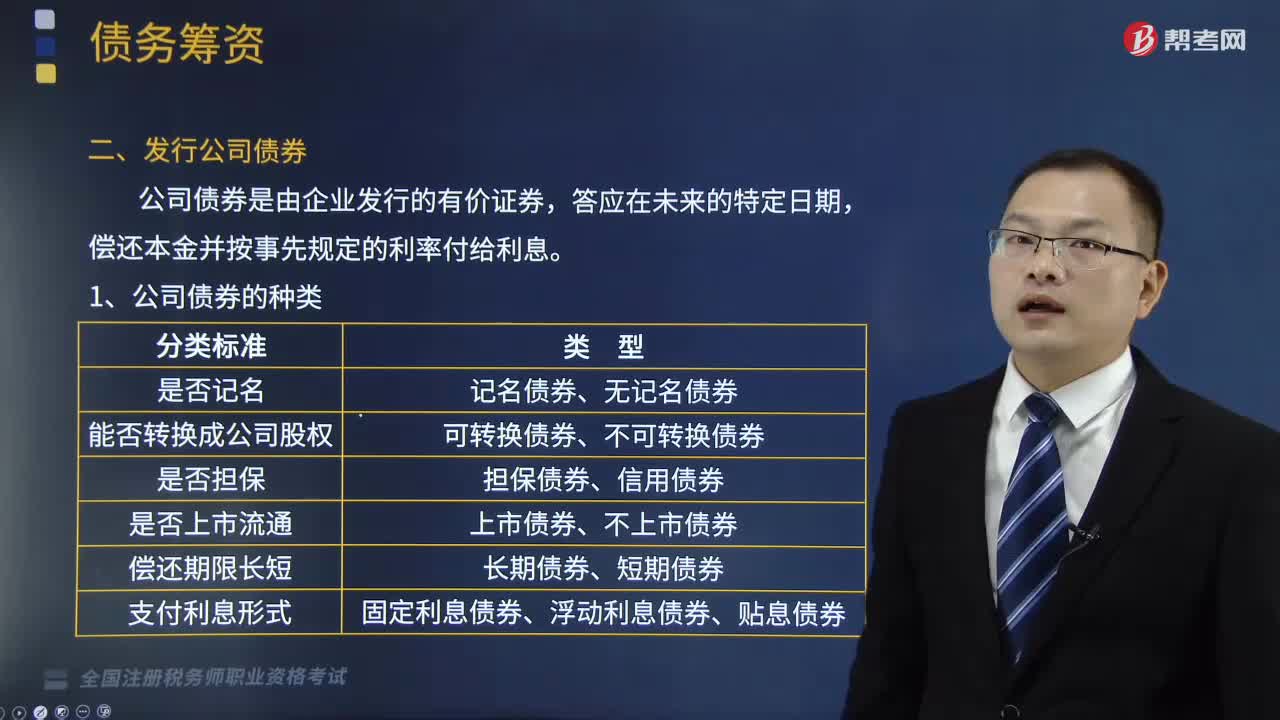

08:30公司债券的种类有哪些?以及如何确定公司债券发行价格?:以及如何确定公司债券发行价格?公司债券是由企业发行的有价证券,可分为记名债券和无记名债券,可分为可转换债券和不可转换债券,可分为上市债券和非上市债券,可分为固定利息债券、浮动利息债券和贴息债券,可分为抵押债券、担保债券和信用债券:(二)公司债券的发行价格;(2)债券利率:(4)债券期限;债券的发行价格与面值的差额越大。债券的发行价格与面值的差额越小。该债券的面值为1000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日