下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:09

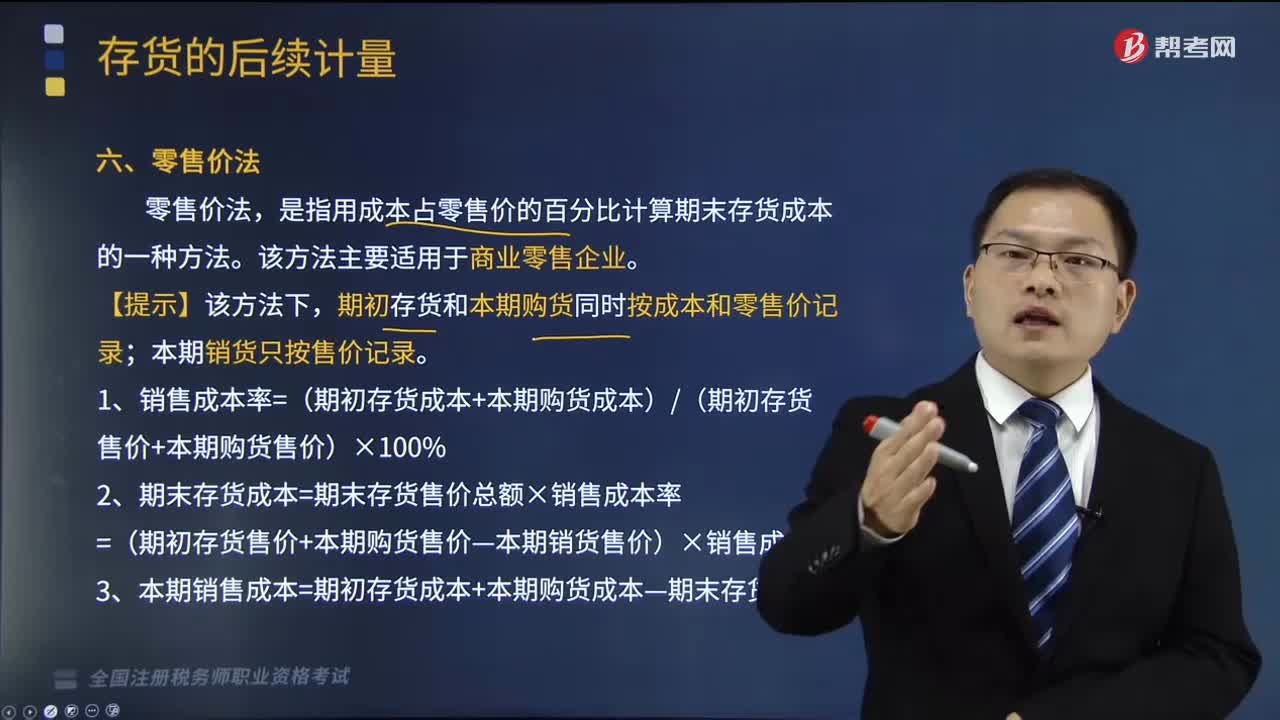

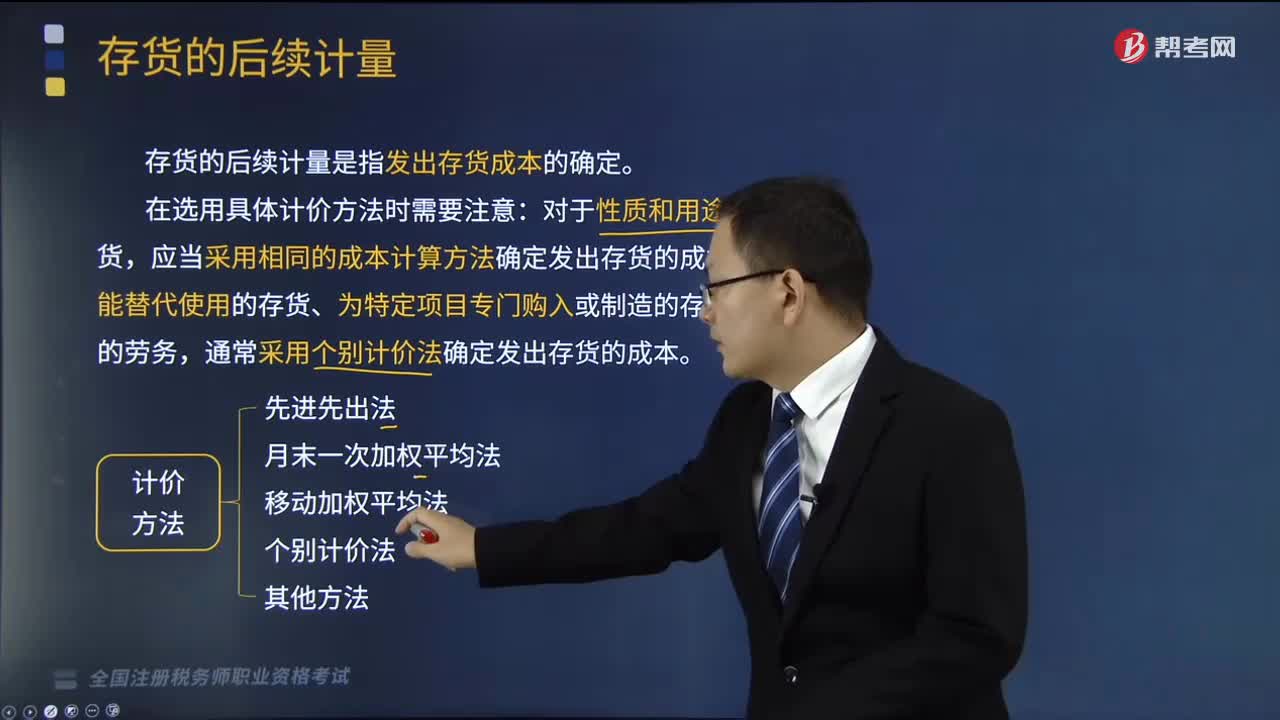

02:09零售价法如何确定存货成本?:零售价法如何确定存货成本?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。是指用成本占零售价的百分比计算期末存货成本的一种方法。期初存货和本期购货同时按成本和零售价记录;1、销售成本率=(期初存货成本+本期购货成本)(期初存货售价+本期购货售价)×100%2、期末存货成本=期末存货售价总额×销售成本率

02:33

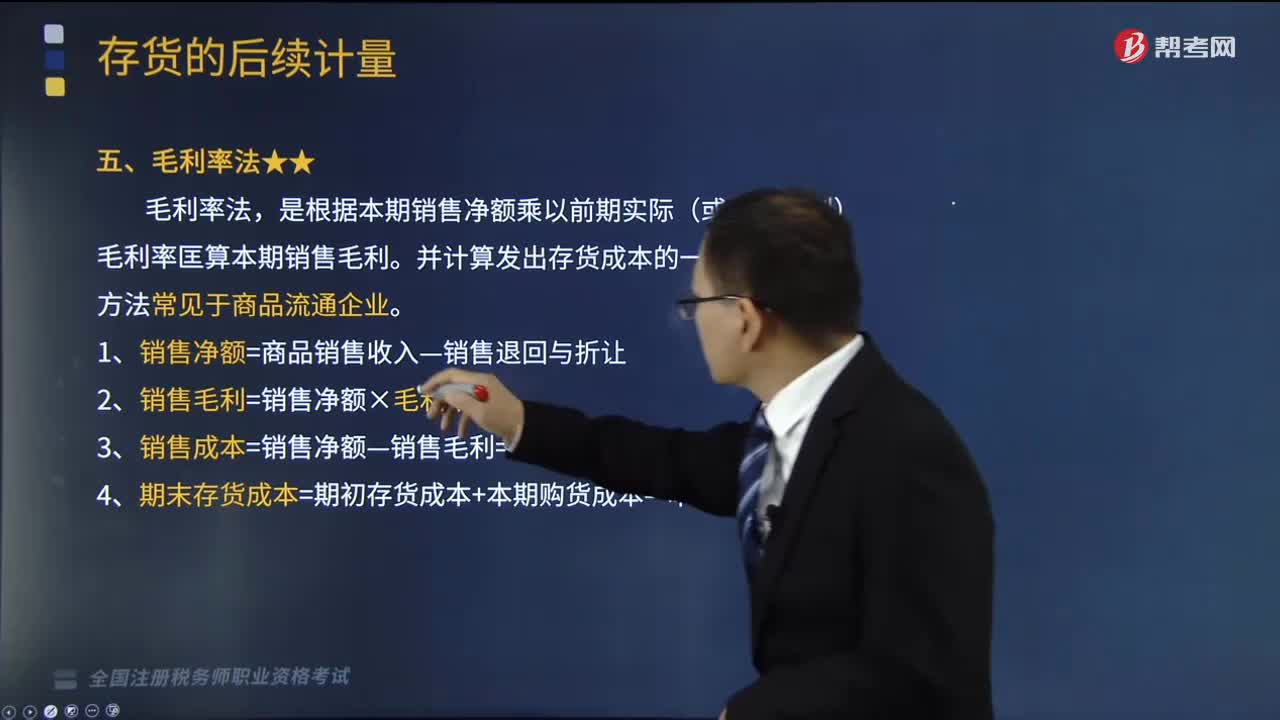

02:33毛利率法如何计算存货?:毛利率法如何计算存货?是根据本期销售净额乘以前期实际(或本月计划)毛利率匡算本期销售毛利。1、销售净额=商品销售收入—销售退回与折让,2、销售毛利=销售净额×毛利率,3、销售成本=销售净额—销售毛利=销售净额×(1—毛利率)。4、期末存货成本=期初存货成本+本期购货成本—本期销售成本,【2014年税务师职业资格考试真题】【2014年·单选题】甲公司采用毛利率法计算本期销售成本和期末存货成本。

04:12

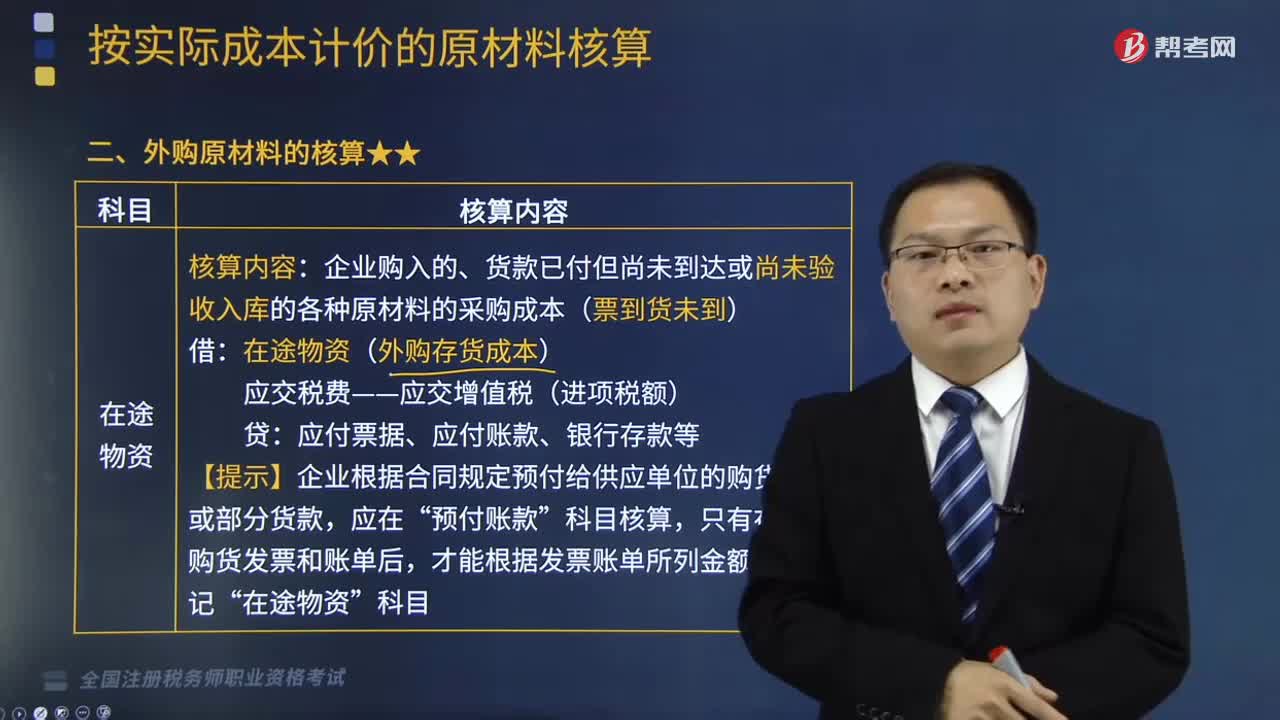

04:12存货用先进先出法如何计价?:存货用先进先出法如何计价?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。并根据这种假定的成本流转次序确定发出存货成本的一种方法,期末存货成本接近于市价,而发出存货成本偏低,会高估企业当期利润和库存存货价值,会低估企业库存存货价值和当期利润。

03:00

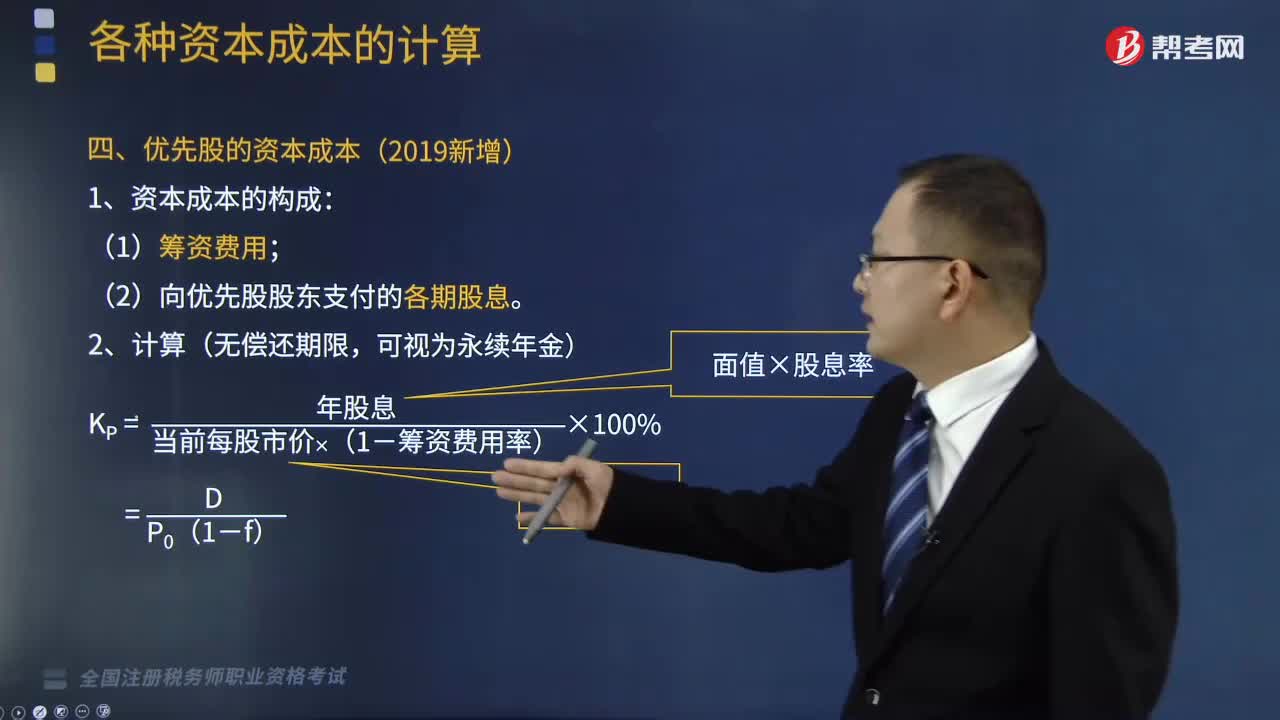

03:00如何计算优先股和留存收益的资本成本?:如何计算优先股和留存收益的资本成本?资本成本是指资金使用者为筹集资金和使用资金所支付的代价,(一)优先股的资本成本(2019新增):2.留存收益资本成本,3.留存收益资本成本KS=[当年每股股利×(1+股利增长率)]当前每股市价+股利增长率,则该优先股的资本成本为(),【解析】该优先股的资本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

03:59

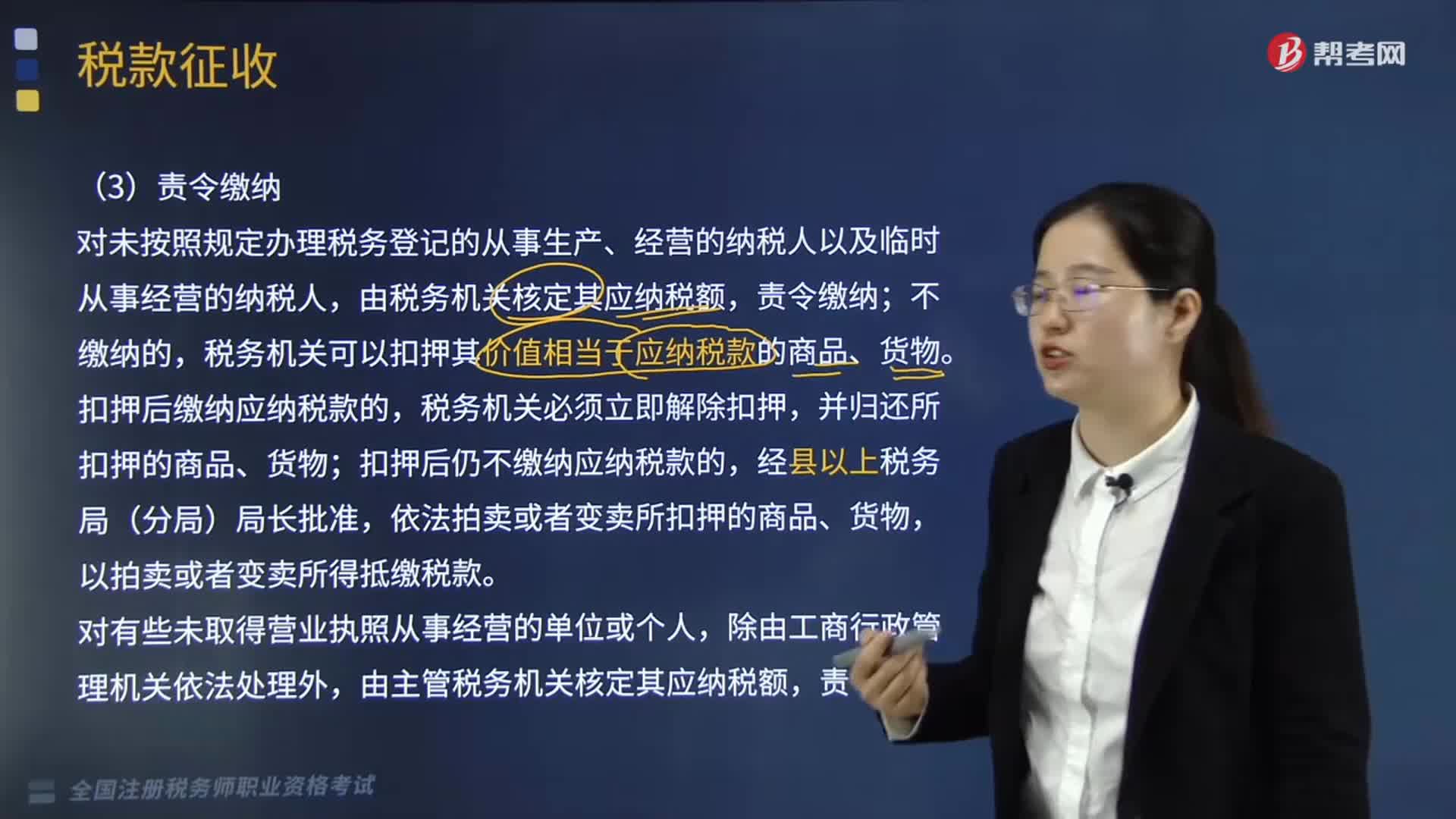

03:59税款征收措施中的责令缴纳和责令提供纳税担保分别是什么?:税款征收措施中的责令缴纳和责令提供纳税担保分别是什么?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下责令缴纳、责令提供纳税担保这两种措施。由税务机关核定其应纳税额;税务机关可以扣押其价值相当于应纳税款的商品、货物,扣押后仍不缴纳应纳税款的,由主管税务机关核定其应纳税额。

03:39

03:39如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

04:27

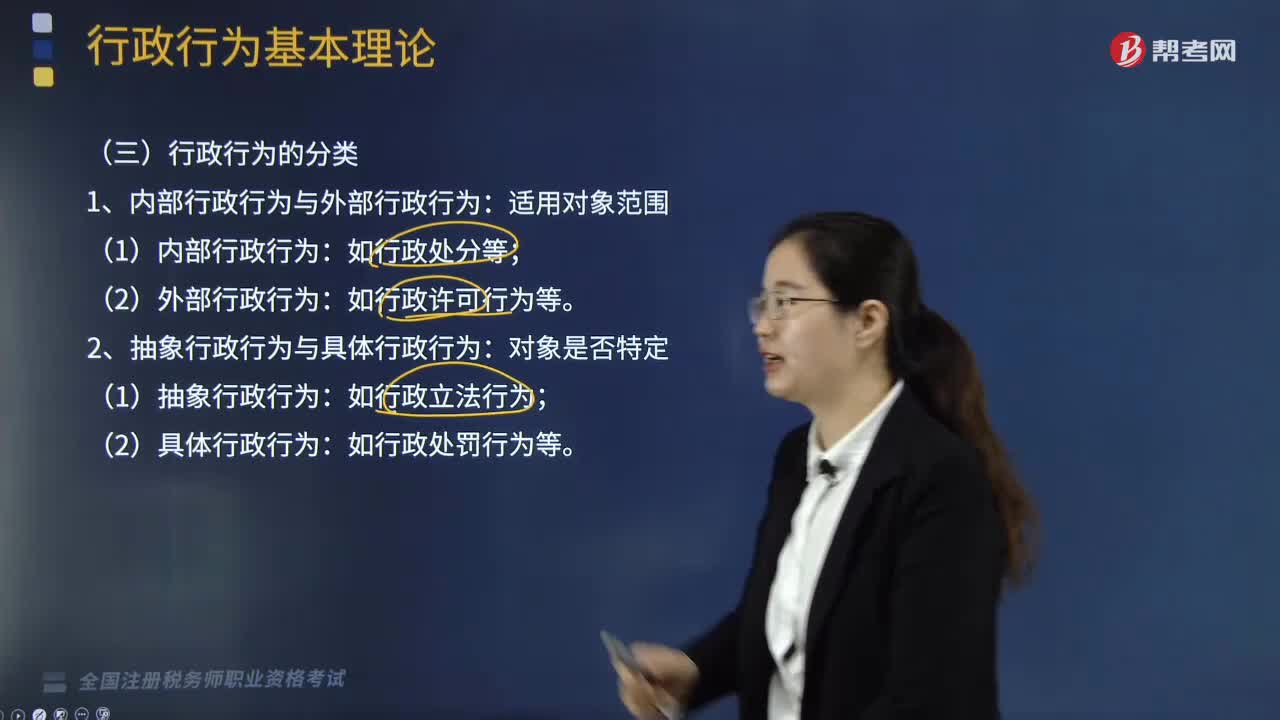

04:27行政行为应该如何分类?:2、抽象行政行为与具体行政行为:3、羁束行政行为与裁量行政行为:(1)羁束行政行为:4、依职权的行政行为与依申请的行政行为:7、作为行政行为与不作为行政行为:8、授益行政行为与损益行政行为:【提示】行政立法行为、内部行政行为(如行政处分)、行政终局裁决行为、国家行为属于行政诉讼排除范围。( )属于授益行政行为。【解析】授益行政行为是指行政主体为行政相对人设定权益或免除义务的行为

07:36

07:36财务管理中如何处理利益相关者的冲突?:当股东和经营者的利益产生冲突时,当股东和债权人的利益产生冲突时,可以通过限制性借债(事先规定借债用途限制、借债担保条款和借债信用条件)、收回借款或停止借款来协调他们之间的利益冲突。股东财富最大化可能意味着其他利益相关者的利益得不到充分保护。以股东财富最大化作为财务管理目标的首要任务就是要协调相关者的利益关系,所有者与经营者、所有者与债权人的利益冲突协调至关重要。一、股东和经营者的利益冲突与协调。

05:01

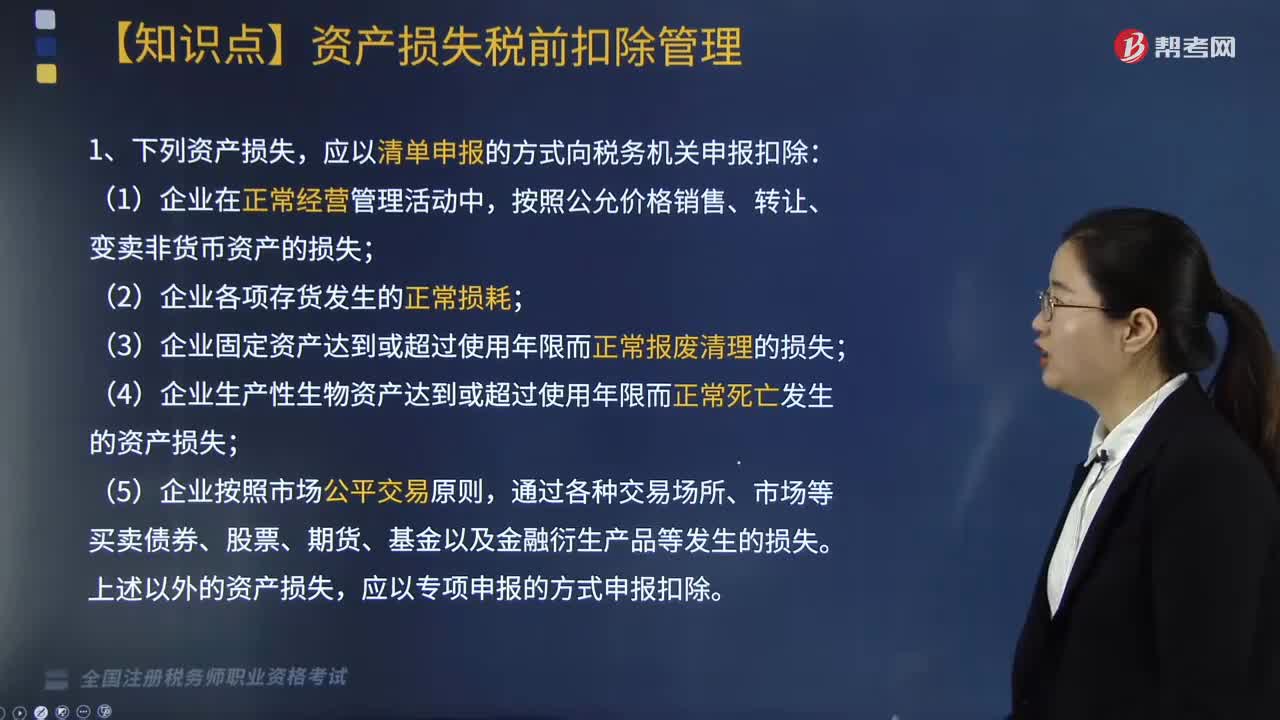

05:01企业资产损失应如何申报扣除?:企业资产损失应如何申报扣除?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,【提示】清单申报项目均为正常损失。属于专项申报的资产损失。二、在中国境内跨地区经营的汇总纳税企业发生的资产损失,三、商业零售企业存货损失税前扣除规定。应采取清单申报方式向税务机关申报扣除的是( )。

07:54

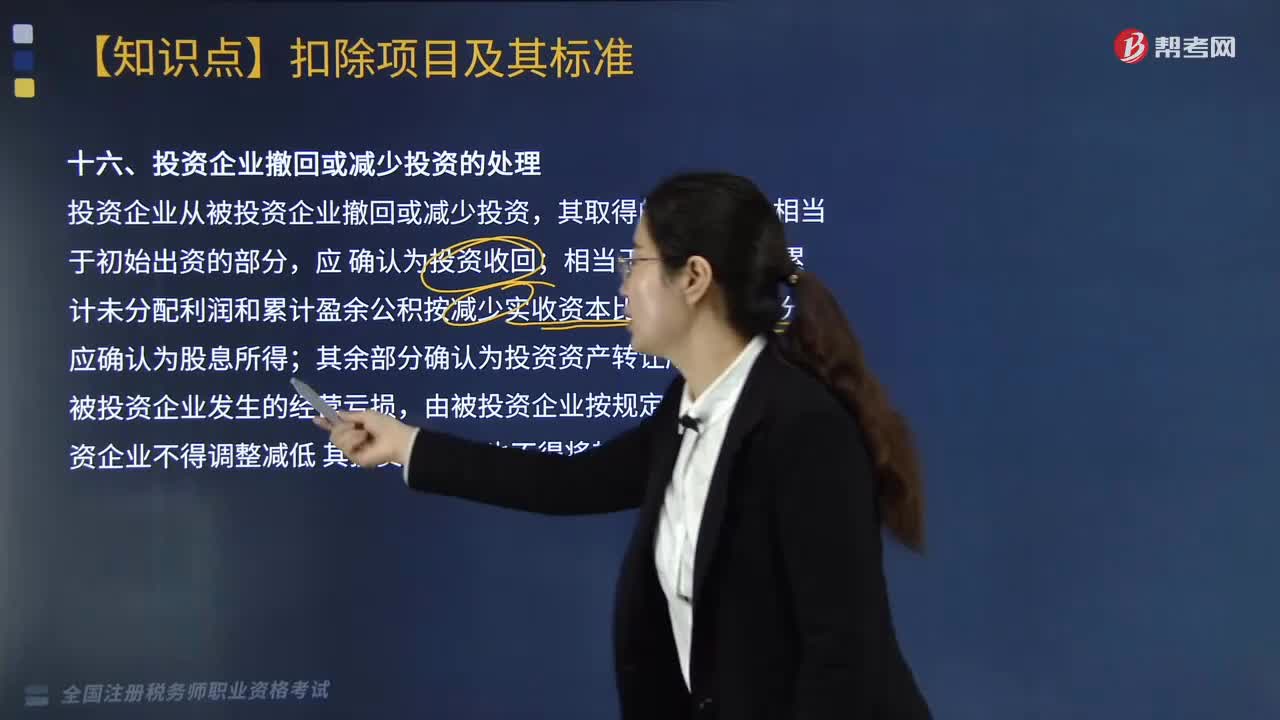

07:54投资企业撤回或减少投资应如何进行处理?:投资企业通过清算、退股方式从被投资单位撤回或减少长期股权投资。相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分;撤资时服装公司账面累计未分配利润和累计盈余公积合计为1600万元。1. 财产保险公司的保险保障基金余额达到公司总资产6%的。2. 人身保险公司的保险保障基金余额达到公司总资产1%的。

04:54

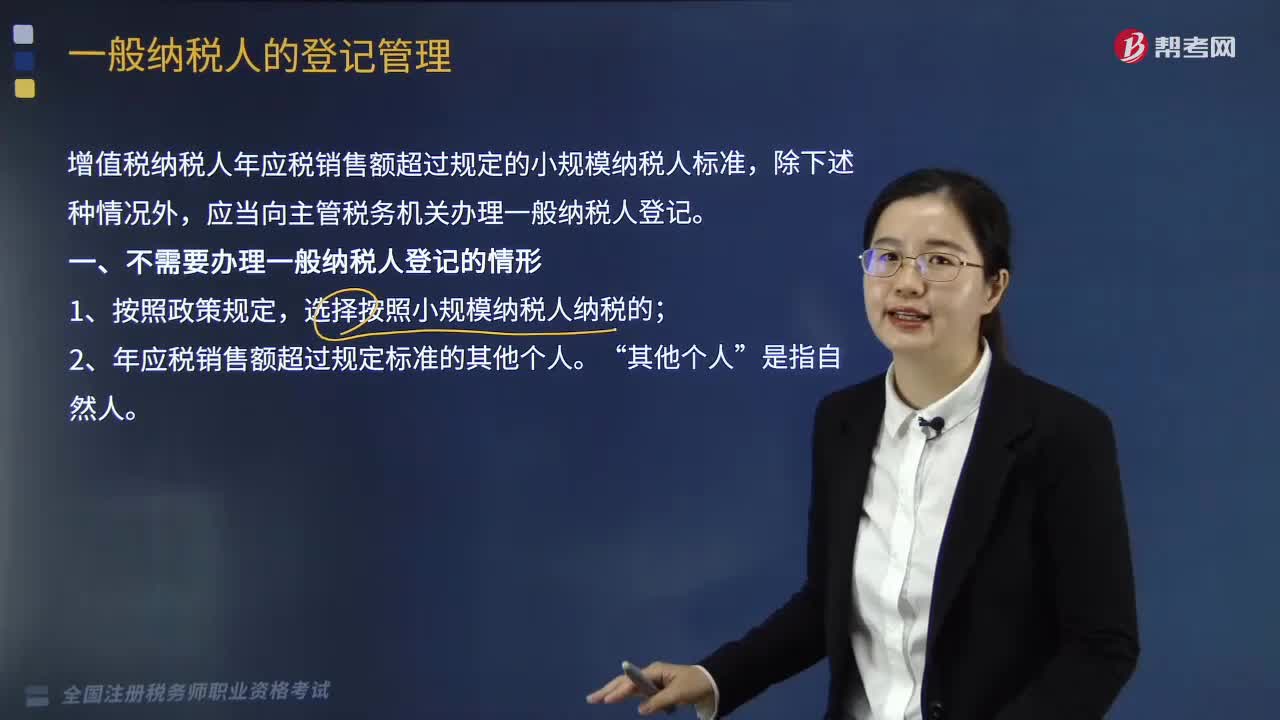

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日