下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

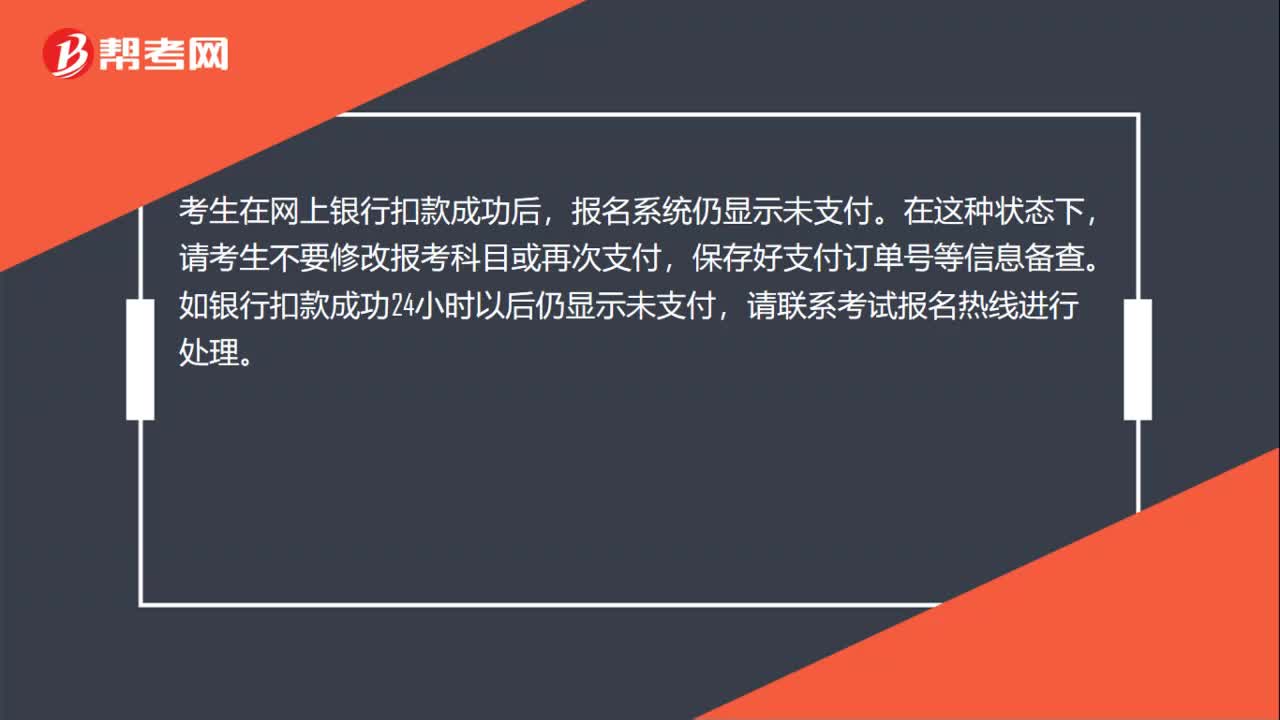

00:34税务师考试报名提示扣款成功,但报名系统显示未支付怎么办?:税务师考试报名提示扣款成功,但报名系统显示未支付怎么办?考生在网上银行扣款成功后,报名系统仍显示未支付。在这种状态下,请考生不要修改报考科目或再次支付,保存好支付订单号等信息备查。如银行扣款成功24小时以后仍显示未支付,请联系考试报名热线进行处理。

00:20

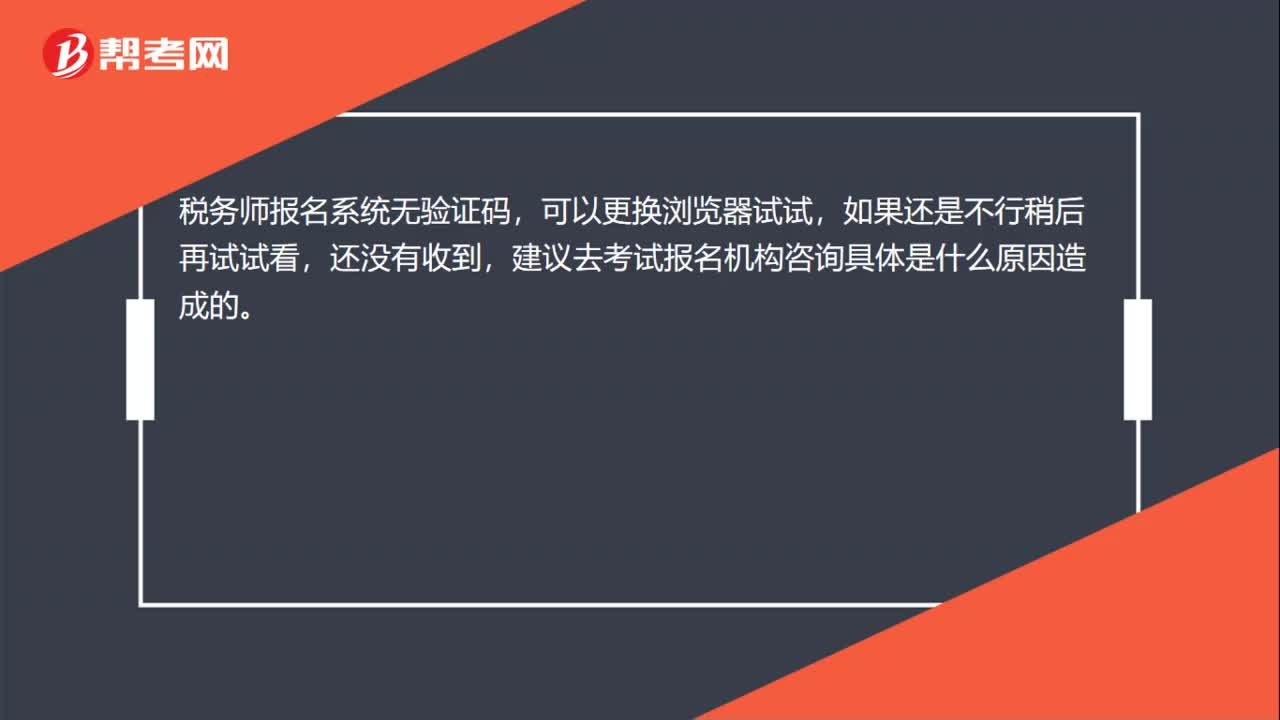

00:20税务师报名系统不显示验证码怎么办?:税务师报名系统不显示验证码怎么办?税务师报名系统无验证码,可以更换浏览器试试,如果还是不行稍后再试试看,还没有收到,建议去考试报名机构咨询具体是什么原因造成的。

03:39

03:39如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

07:06

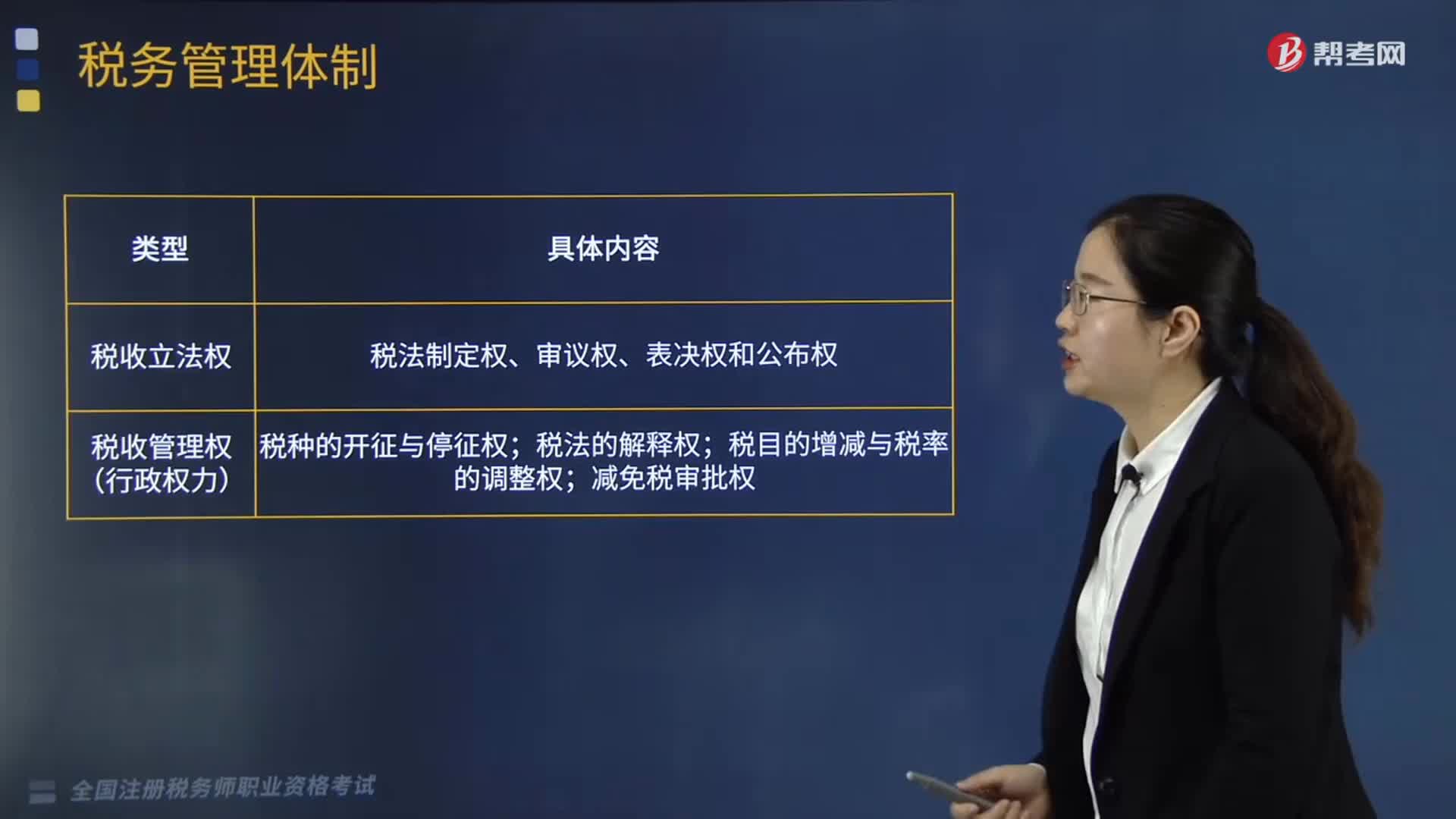

07:06带你快速掌握什么是税务管理体制?:以及地方各级政府之间划分税收管理权限(简称“税权”分级管理主要指由国务院、财政部和省、直辖市、自治区行使的税收管理权限。税收管理权限包括税收立法权和税收管理权两个方面。税收立法权是国家立法权的重要组成部分,制定、认可、修改、补充和废止税收法律、法规的权力。它的行使在于对整个社会成员制定有关税收方面的行为准则和规范。2.税收管理权(行政权力),税收管理权是执行税收法律、进行税收征收和管理的行政权。

03:05

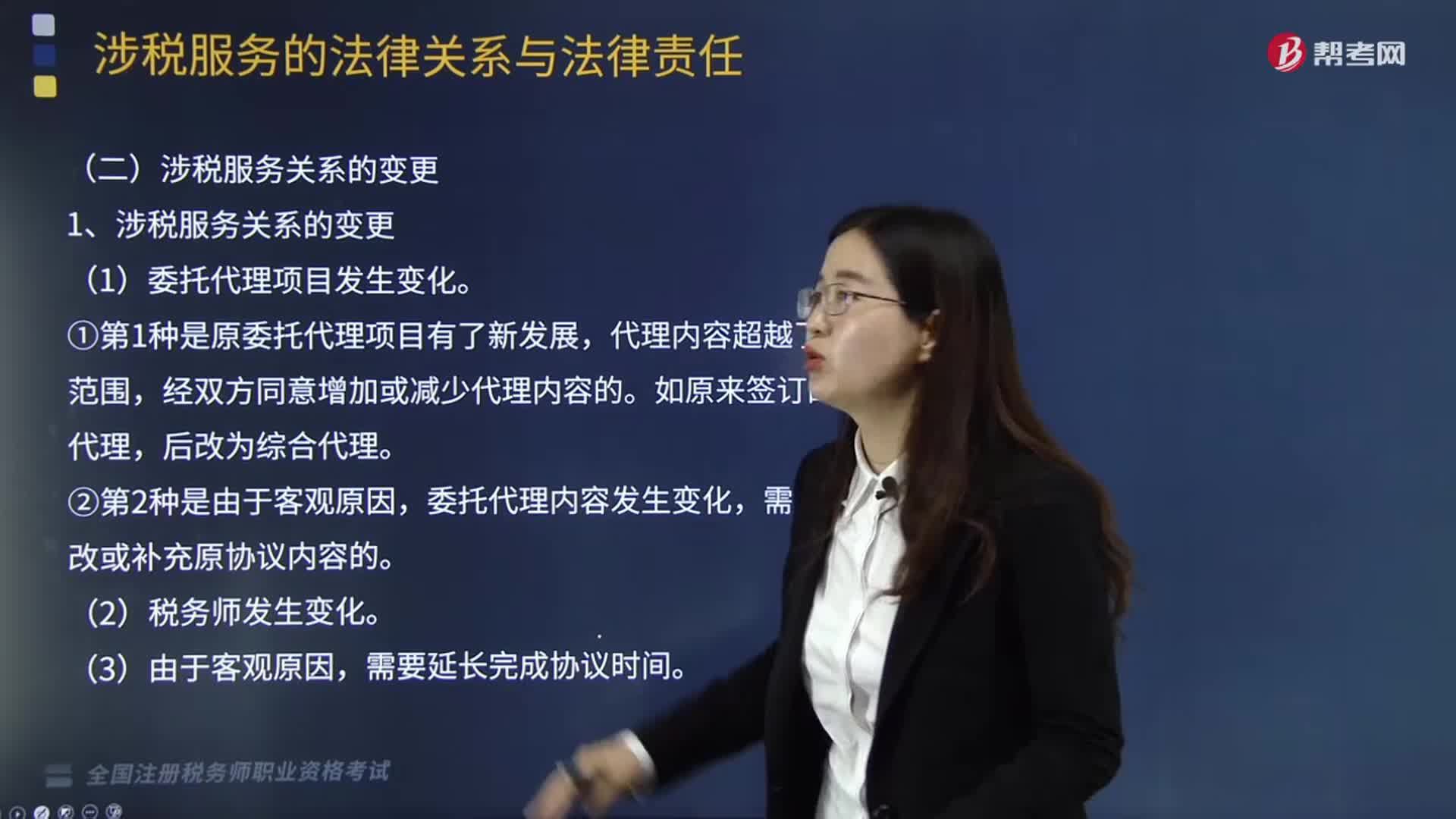

03:05涉税服务关系是怎样发生变更的?:涉税服务关系是怎样发生变更的?委托代理协议书签订后,税务师及其助理人员应按协议约定的涉税服务事项进行工作,应由协议双方协商对原订协议书进行修改和补充。(1)委托代理项目发生变化。①第1种是原委托代理项目有了新发展,代理内容超越了原约定范围,经双方同意增加或减少代理内容的。委托代理内容发生变化,需要相应修改或补充原协议内容的。上述内容的变化都将使涉税服务关系发生变化,必须先修订委托代理协议书。

04:07

04:07年金终值和现值之间的系数有哪些关系?:普通年金终值系数=(复利终值系数—1)i;普通年金现值系数=(1—复利现值系数)i;预付年金终值系数=普通年金终值系数(期数加1,A.普通年金终值系数和偿债基金系数互为倒数关系,B.复利终值系数和复利现值系数互为倒数关系,C.单利终值系数和单利现值系数互为倒数关系,D.复利终值系数和单利现值系数互为倒数关系。E.普通年金现值系数和普通年金终值系数互为倒数关系。

08:13

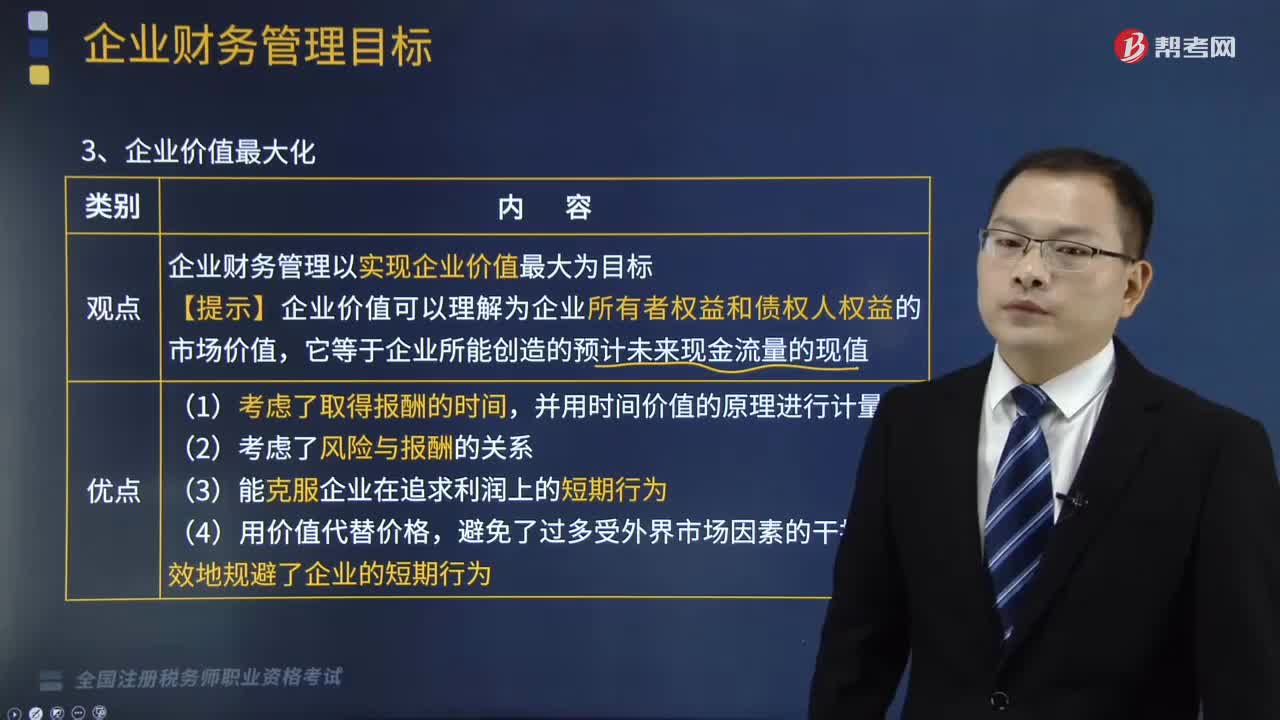

08:13企业财务管理中企业价值最大化是指什么?:企业财务管理中企业价值最大化是指什么?企业价值最大化是指企业财务管理以实现企业价值最大为目标。股东财富最大化的目标容易量化、便于考核,股东财富最大化的主要优点是①考虑了风险因素,股东财富最大化目标比较容易量化A.利润最大化不能反映企业财富的增加B.利润最大化和股东财富最大化都未考虑风险因素C.企业价值最大化同时考虑了风险和货币的时间价值因素

05:19

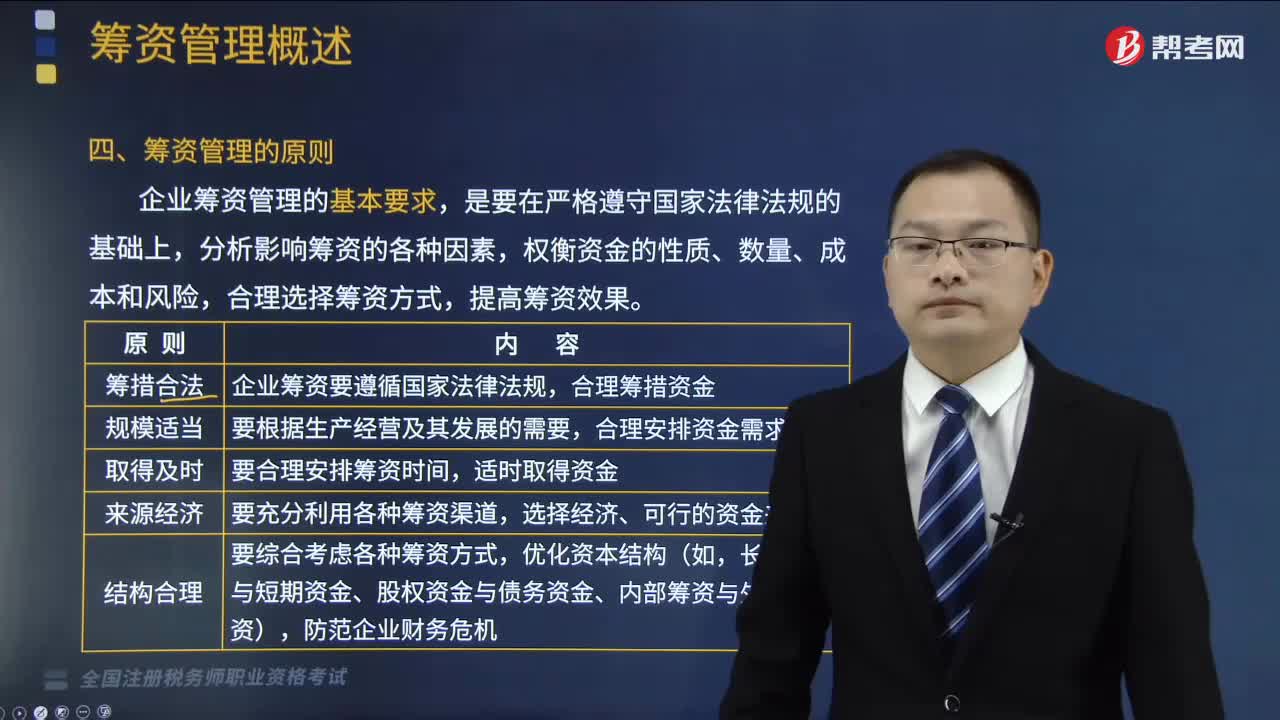

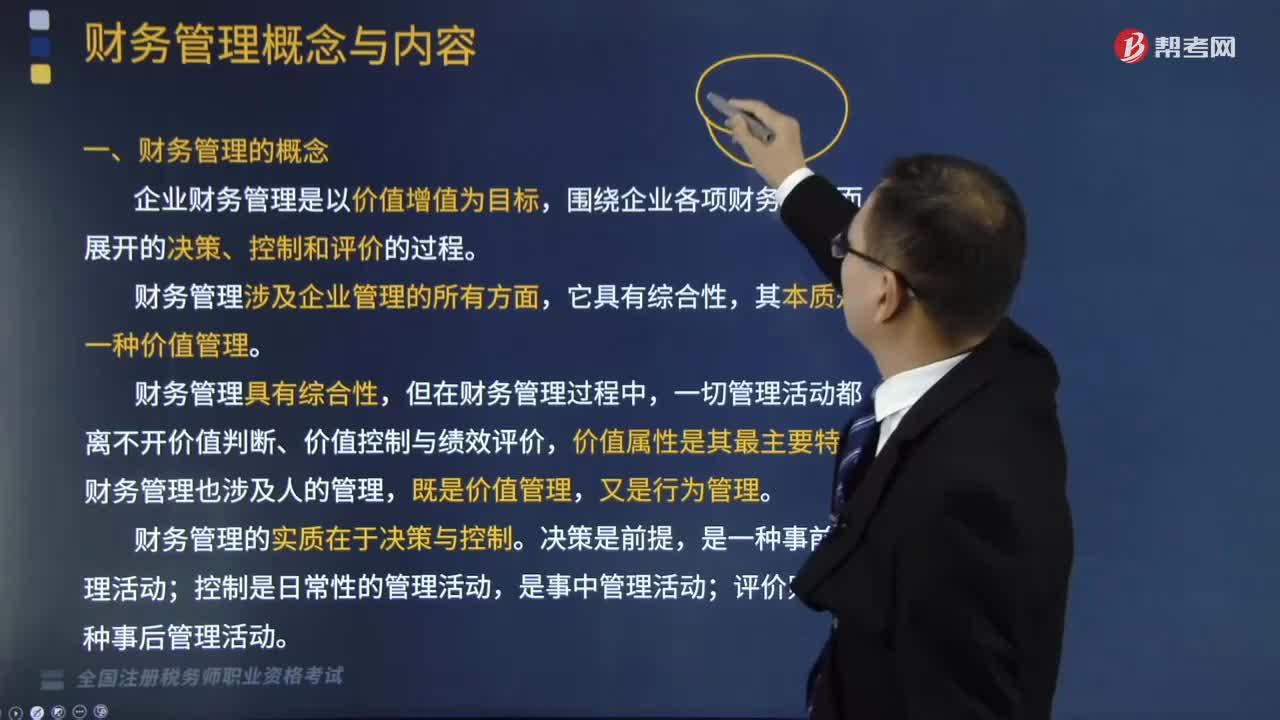

05:19财务管理的概念是什么?:企业财务是指企业在生产经营过程中关于资金收支方面的事务。企业财务管理是以价值增值为目标,财务管理的本质是一种价值管理;企业财务管理是以价值增值为目标,围绕企业各项财务活动而展开的决策、控制和评价的过程。一切管理活动都离不开价值判断、价值控制与绩效评价,财务管理也涉及人的管理,财务管理的实质在于决策与控制。A.财务管理以价值增值为目标,B.财务管理仅是对资金运动的管理。

04:54

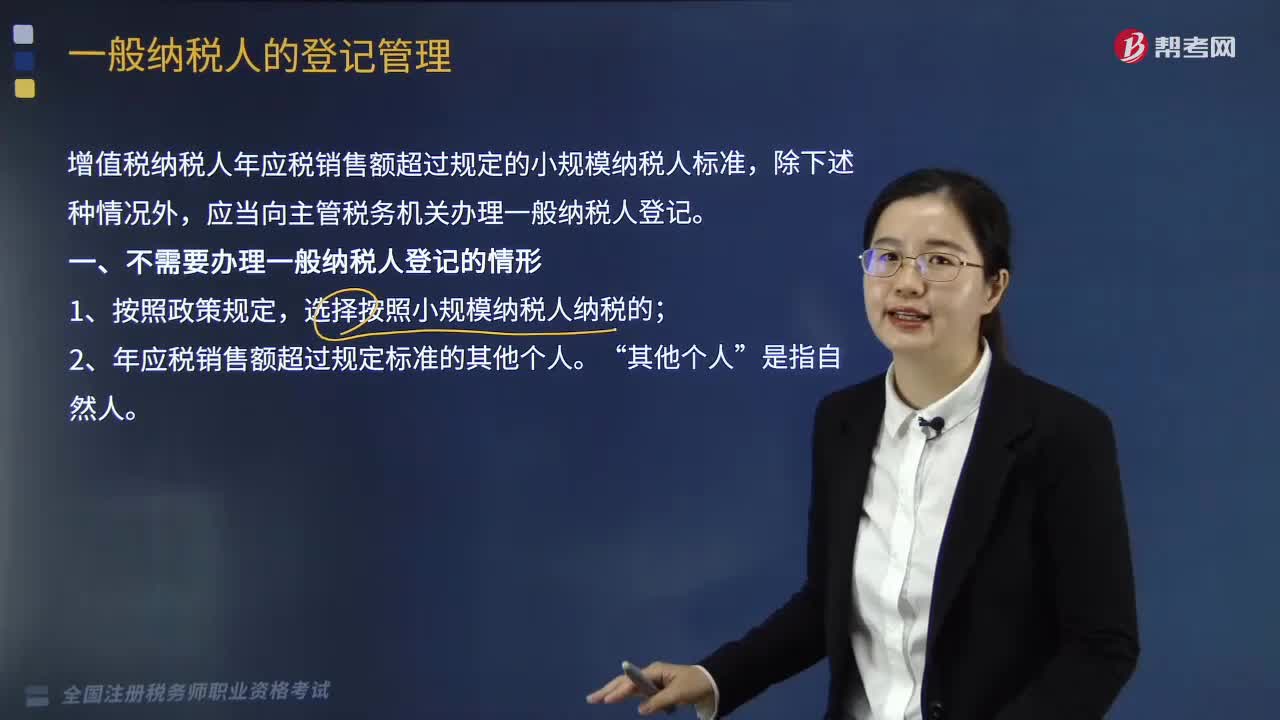

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

06:06

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

02:23

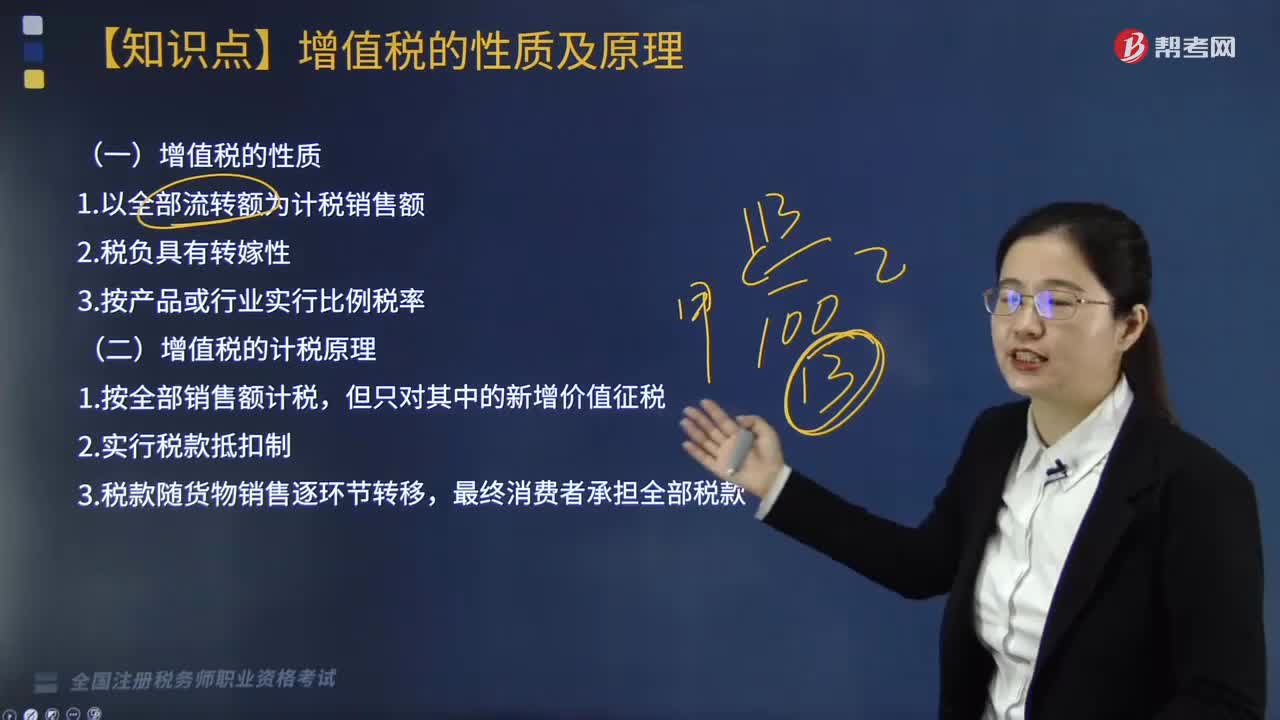

02:23带你快速掌握什么是增值税的性质及计税原理?:增值税以增值额为课税对象,同时实行税款抵扣的计税方式。这一计税方式决定了增值税是属于流转税性质的税种,增值税同一般营业税、销售税以及对特定消费品征收的消费税有着很多共同的方面。在计税方法上都是以货物或劳务的全部销售额为计税依据,所不同的只是增值税还同时实行税款抵扣制度。增值税实行价外征税,增值税的计税原理是通过增值税的计税方法体现出来的。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日