-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:55

04:55

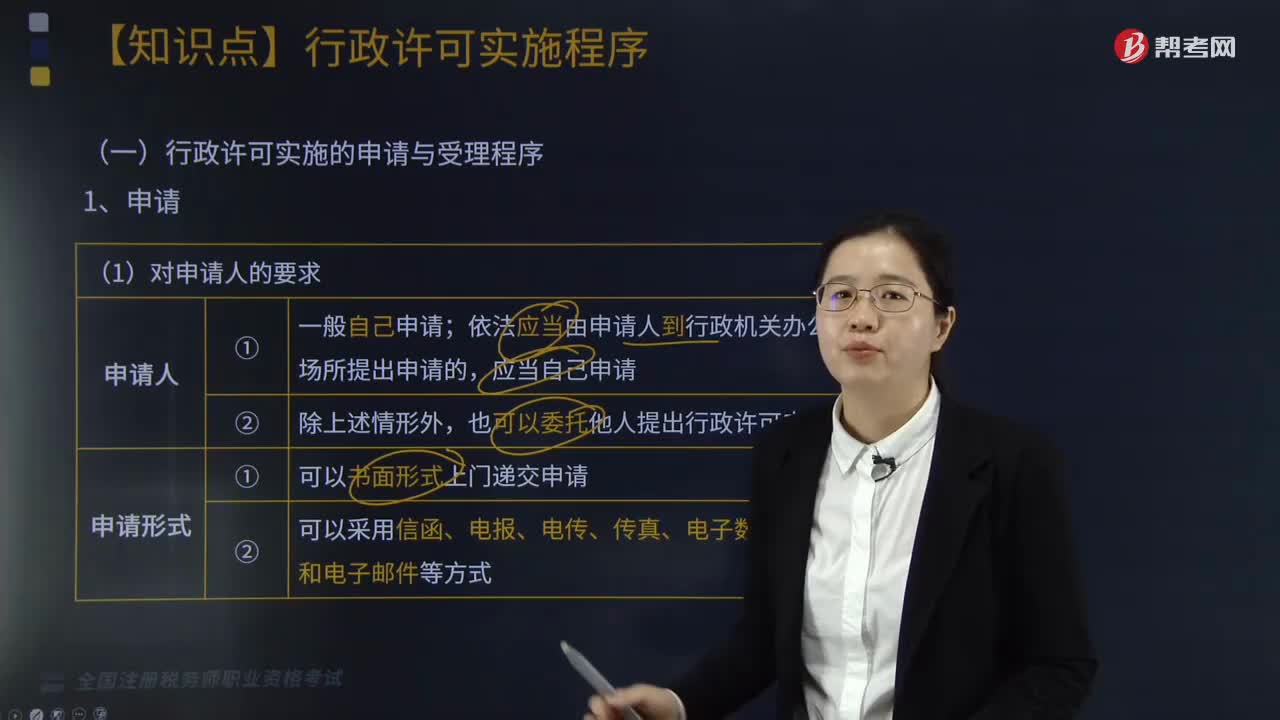

行政许可实施的申请与受理程序是怎样的?:行政许可实施的申请与受理程序是怎样的?行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,依法应当由申请人到行政机关办公场所提出申请的,也可以委托他人提出行政许可申请;税务行政许可实施机关与申请人不在同一县(市、区、旗)的。申请人可在规定的申请期限内,选择由其主管税务机关代为转报申请材料。主管税务机关在核对申请材料后出具材料接收清单。并向税务行政许可实施机关转报。

03:39

03:39

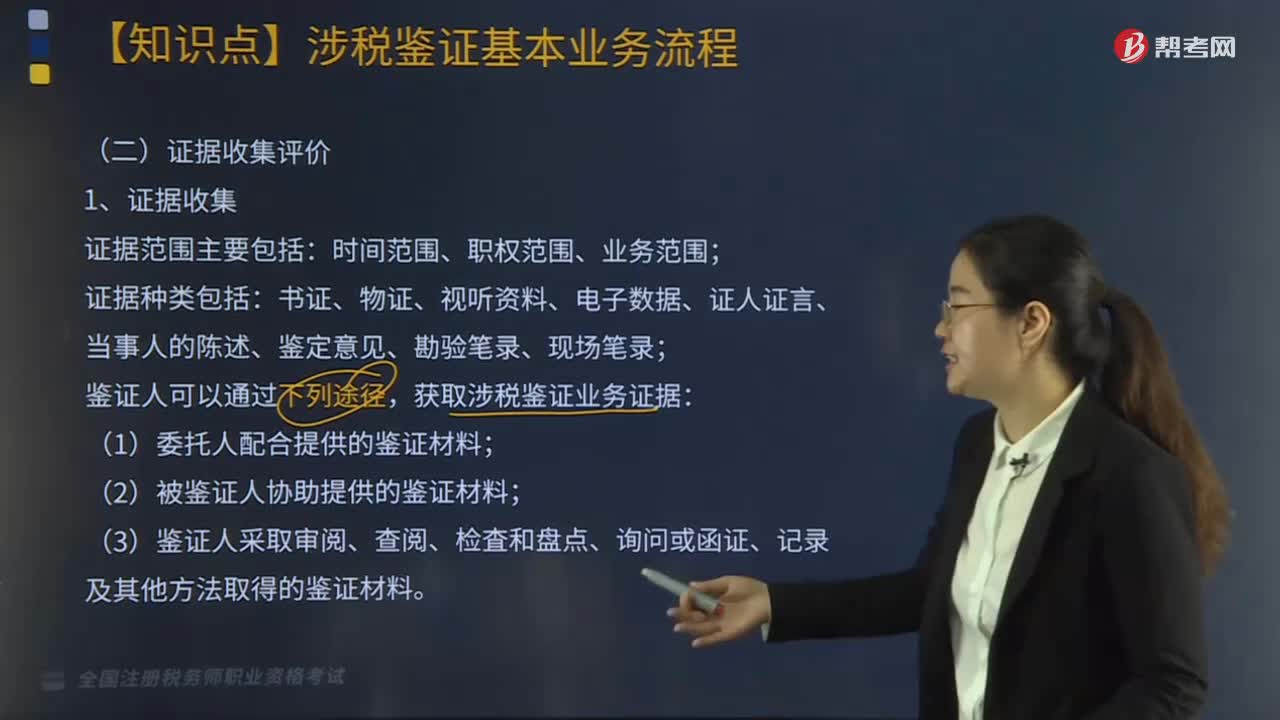

如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

10:37

10:37

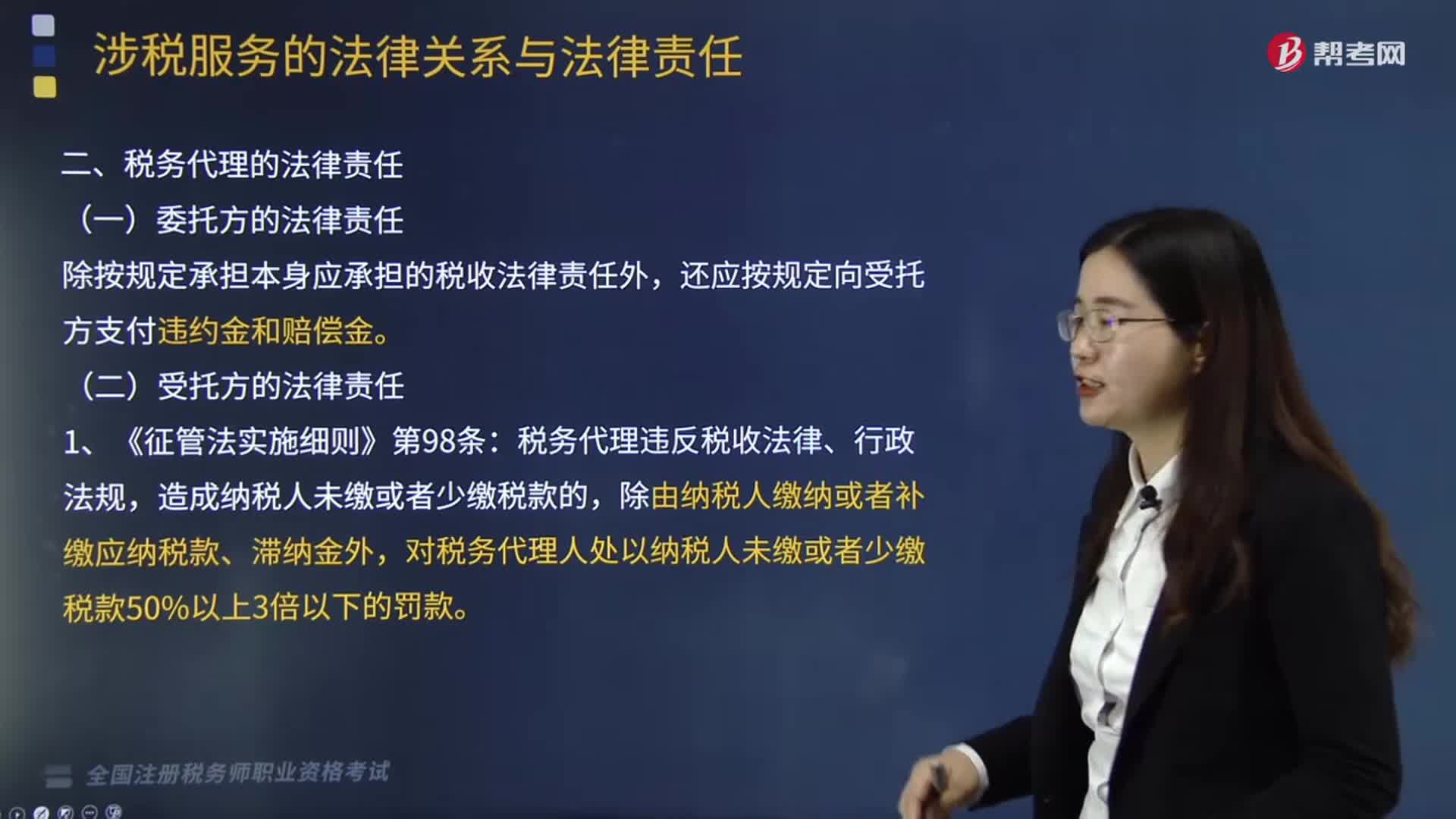

税务代理中委托方和受托方有怎样的法律责任?:税务代理中委托方和受托方有怎样的法律责任?规范税务代理法律责任的法律主要是我国民法通则、经济合同法、税收征管法及其实施细则和其他的有关法律、行政法规,一、委托方的法律责任,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,如果委托方违反代理协议的规定,致使注册税务师不能履行或不能完全履行代理协议,由此而产生法律后果的法律责任应全部由委托方承担。

02:46

02:46

如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

01:39

01:39

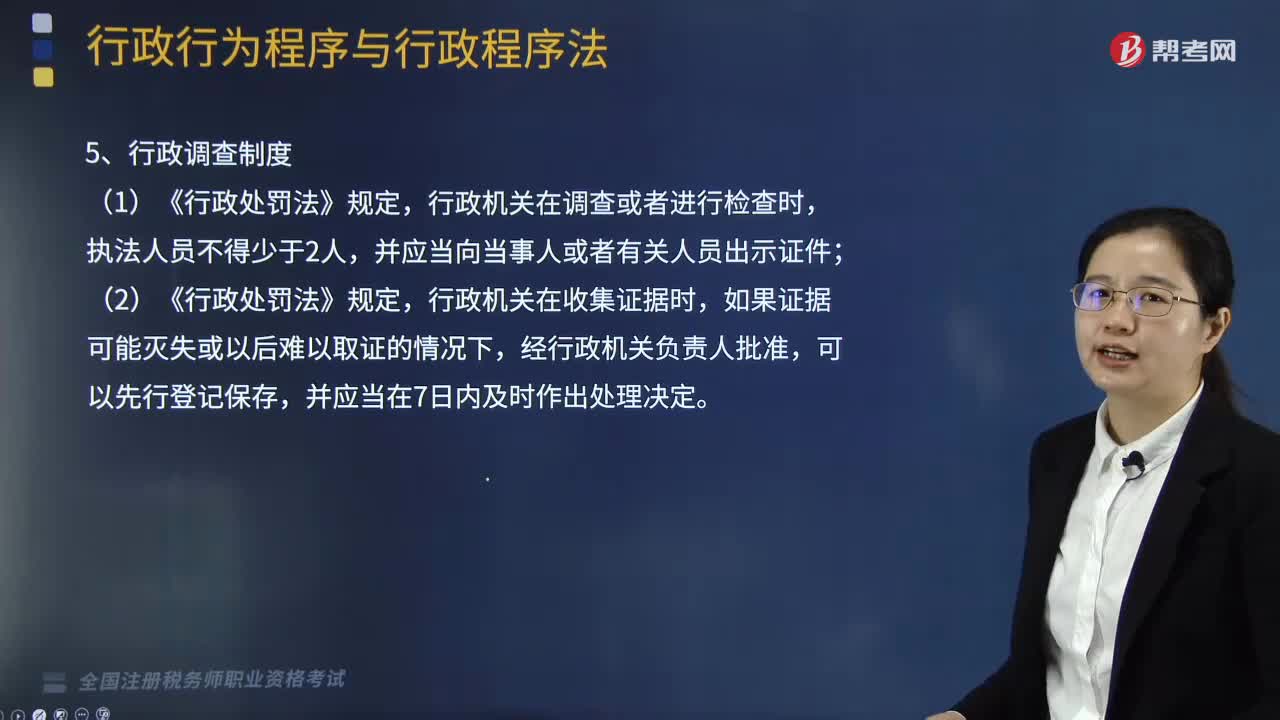

行政程序法基本制度应该如何理解?:行政程序法基本制度应该如何理解?《行政许可法》、《行政处罚法》、《行政复议法实施条例》、《税务行政复议规则》等均规定了听证制度;(2)《行政强制法》中的催告制度主要体现在,行政机关自行强制执行的催告、代履行的催告、申请人民法院强制执行的催告三个方面,行政机关作出的具体行政行为对公民、法人或者其他组织的权利、义务可能产生不利影响的,甲税务局依照《行政复议法实施条例》及《税务行政复议规则》的要求。

03:51

03:51

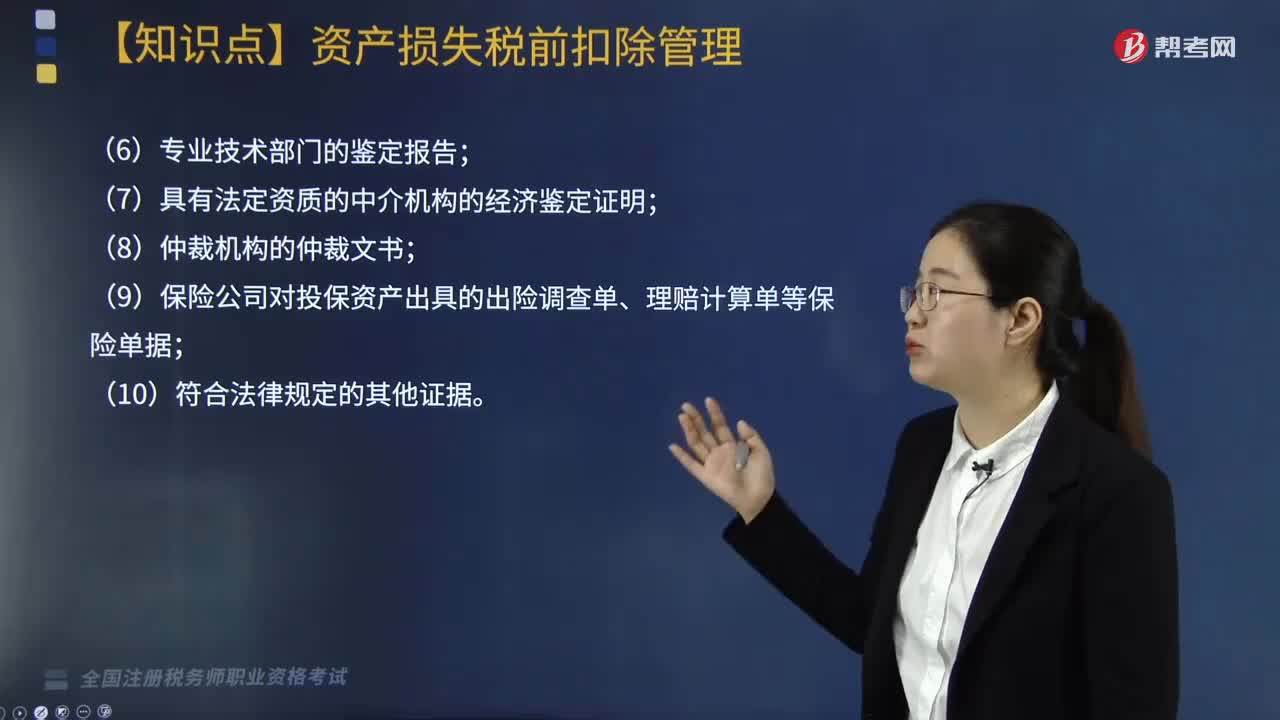

企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

04:41

04:41

如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

01:41

01:41

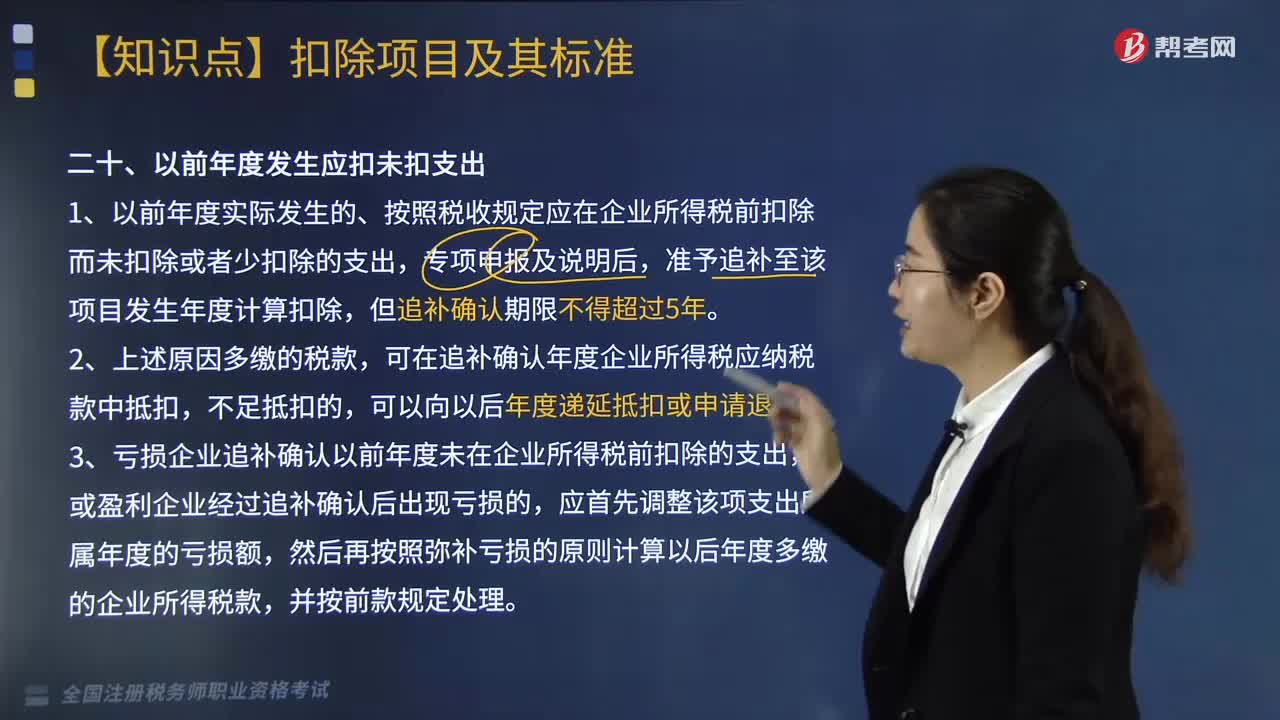

企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?:企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,二、以前年度发生应扣未扣支出,1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,准予追补至该项目发生年度计算扣除,可在追补确认年度企业所得税应纳税款中抵扣。可以向以后年度递延抵扣或申请退税。

02:11

02:11

企业接收股东划入资产的企业所得税应如何进行处理?:企业接收股东划入资产的企业所得税应如何进行处理?凡合同、协议约定作为资本金(包括资本公积)且在会计上已作实际处理的,企业应按公允价值确定该项资产的计税基础:同时按公允价值确定该项资产的计税基础,企业接收县政府以股权投资方式投入的国有非货币性资产,【解析】县级以上人民政府(包括政府有关部门)将国有资产明确以股权投资方式投入企业。

03:17

03:17

企业接收政府划入资产的企业应如何进行所得税处理?:企业接收政府划入资产的企业应如何进行所得税处理?企业接收政府划入资产的企业所得税处理,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。企业接受县政府以股权投资方式投入的国有非货币性资产,【例题·多选题】下列关于企业接收政府划入资产的企业所得税处理政策的相关表述,企业作为国家资本金(包括资本公积)处理的资产如为非货币性资产。

04:54

04:54

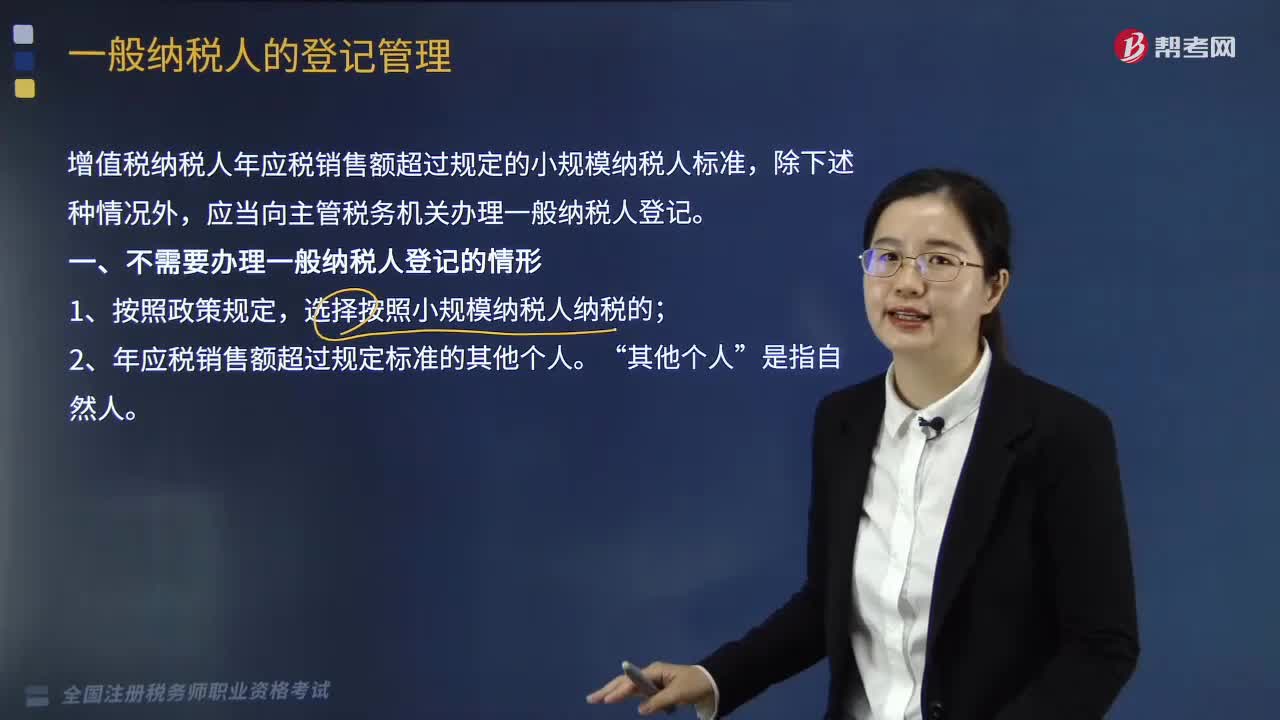

一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

08:20

08:20

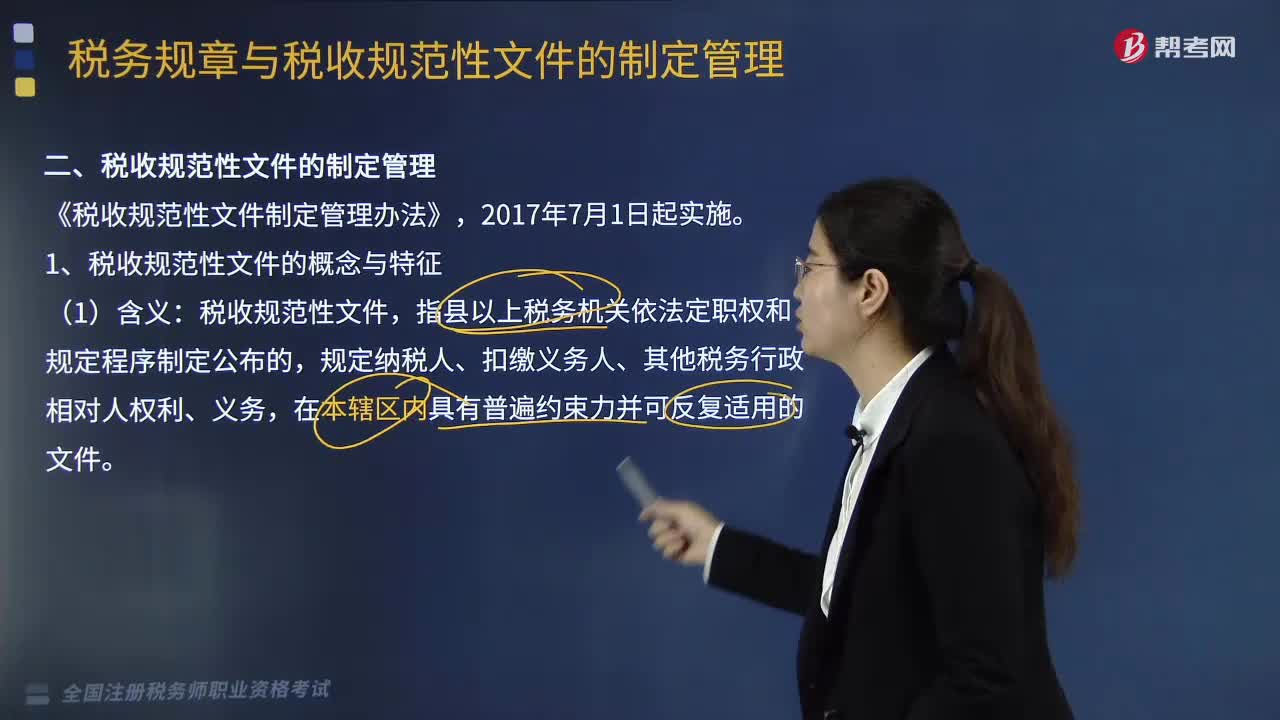

税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日