-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:20

04:20

混合销售行为征税规定和对兼营的征税规定的含义是什么?:混合销售行为征税规定和对兼营的征税规定的含义是什么?混合销售行为征税规定的含义是指一项销售行为既涉及货物又涉及服务。(1)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,家电生产企业销售自产家电并负责安装(混合销售——按货物交税——税率13%),按照销售服务缴纳增值税:建筑施工企业包工包料承包工程(混合销售——按服务交税——建筑服务——税率9%)。

10:58

10:58

对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

03:39

03:39

股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

07:47

07:47

成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

06:06

06:06

纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

08:09

08:09

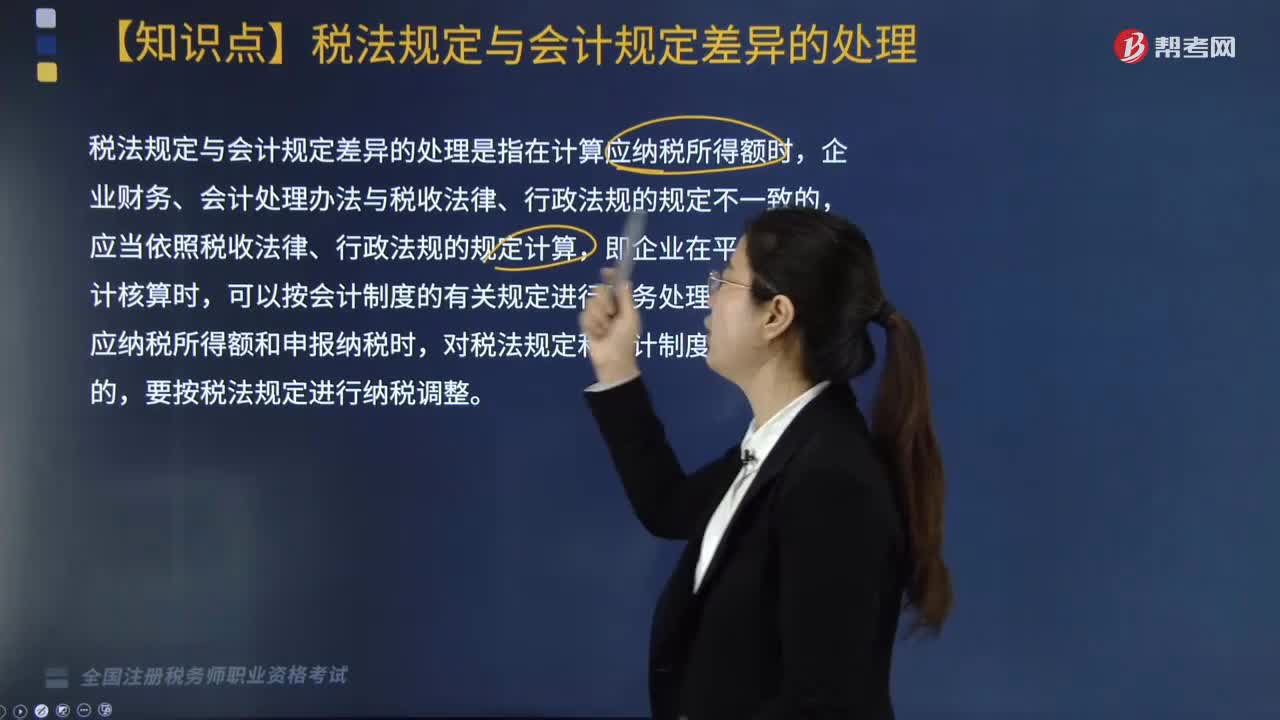

税法规定与会计规定出现差异时该怎么处理?:税法规定与会计规定出现差异时该怎么处理?税法规定与会计规定出现差异时,应当依照税收法律、行政法规的规定进行计算。税法规定与会计规定差异的处理是指在计算应纳税所得额时,但在计算应纳税所得额和申报纳税时,要按税法规定进行纳税调整。由税务机关核定其应纳税所得额。以其清算终了后的清算所得为应纳税所得额,3. 企业应纳税所得额是根据税收法规计算出来的,它在数额上与依据财务会计制度计算的利润总额往往不一致。

04:29

04:29

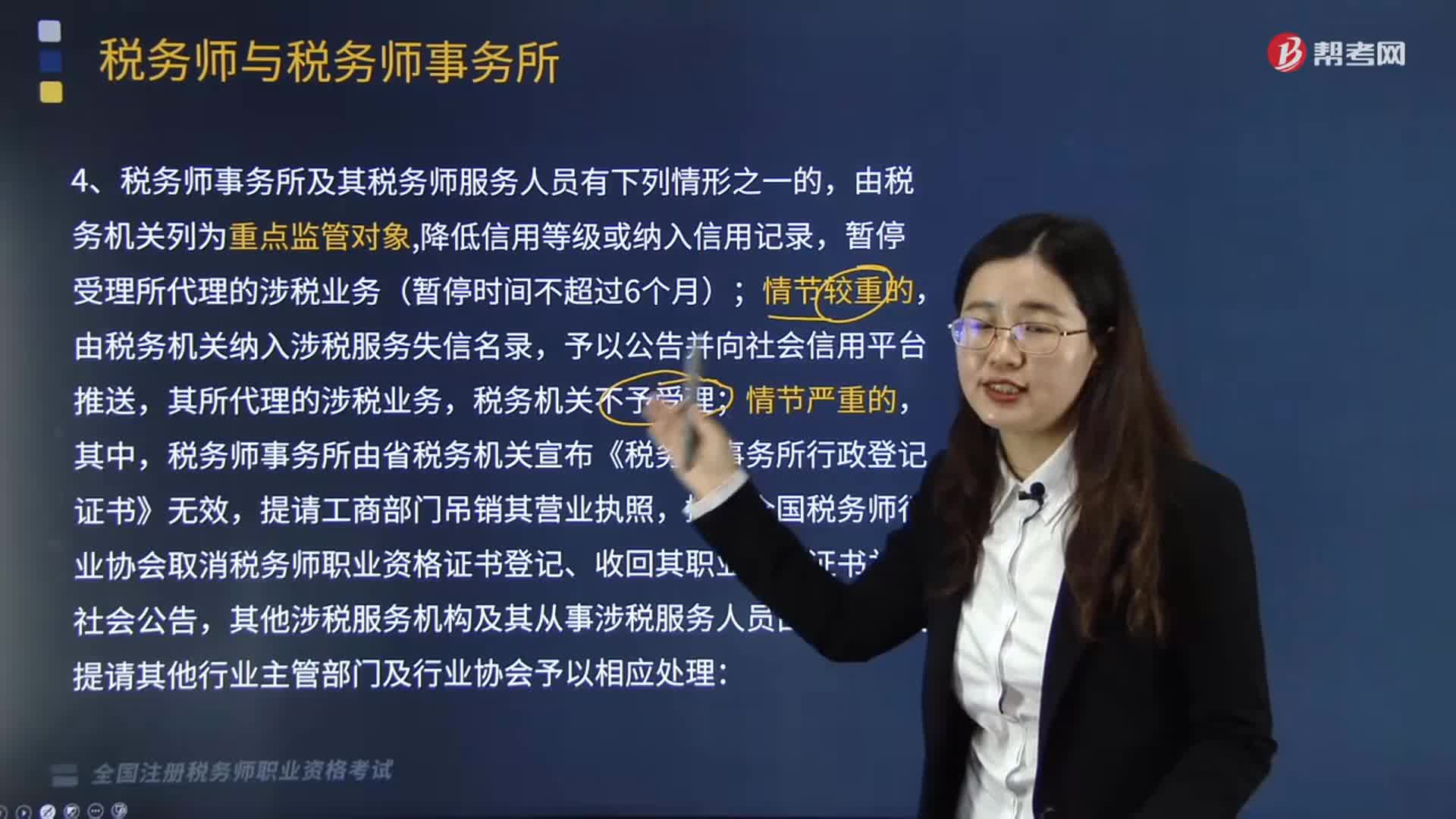

税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

03:47

03:47

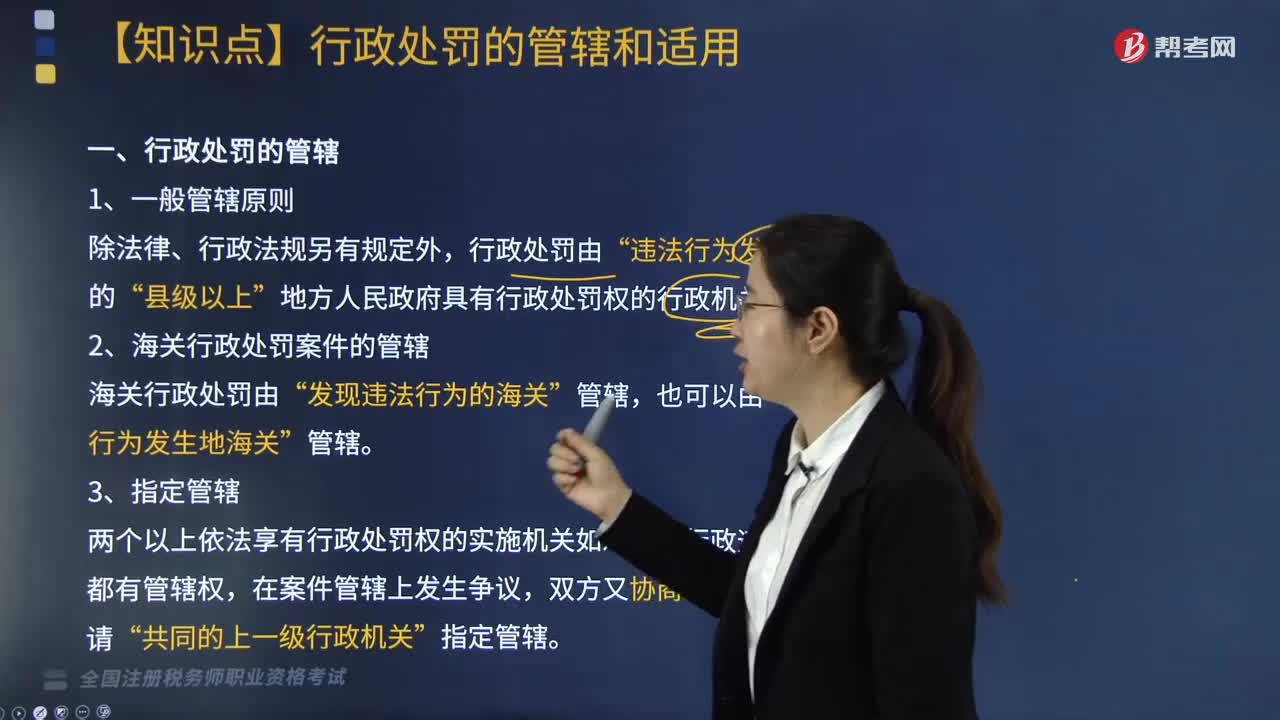

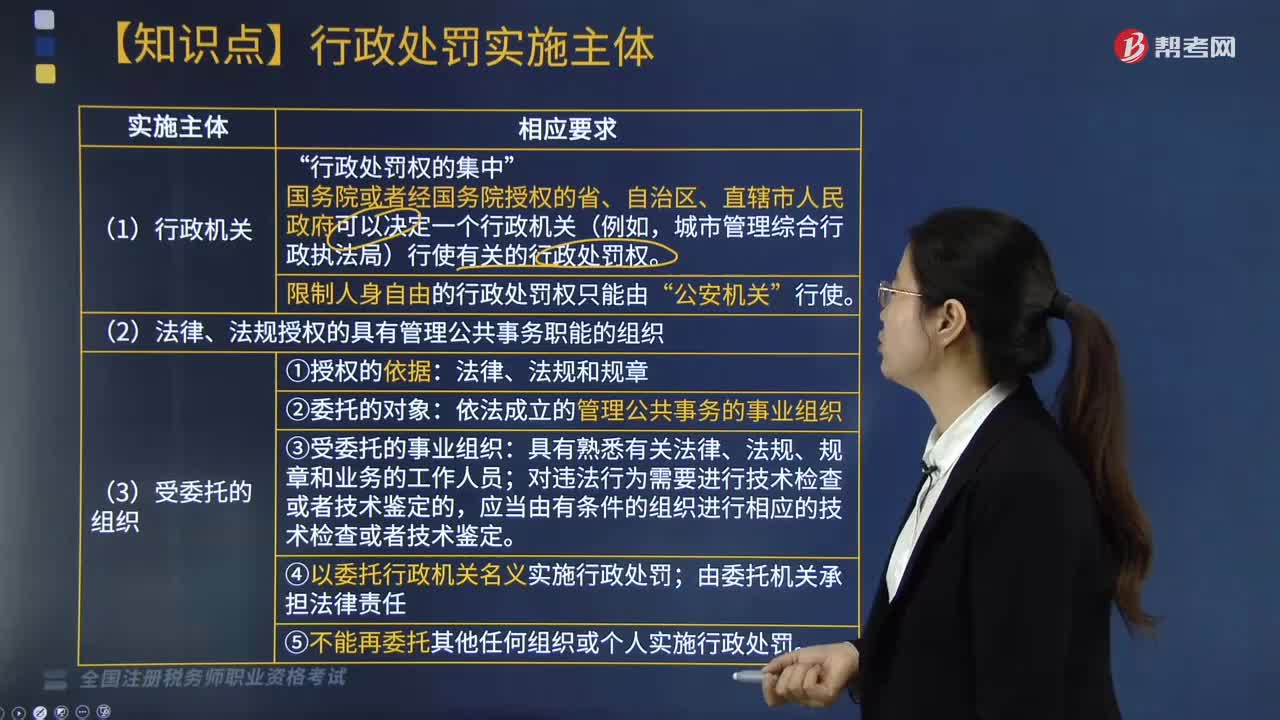

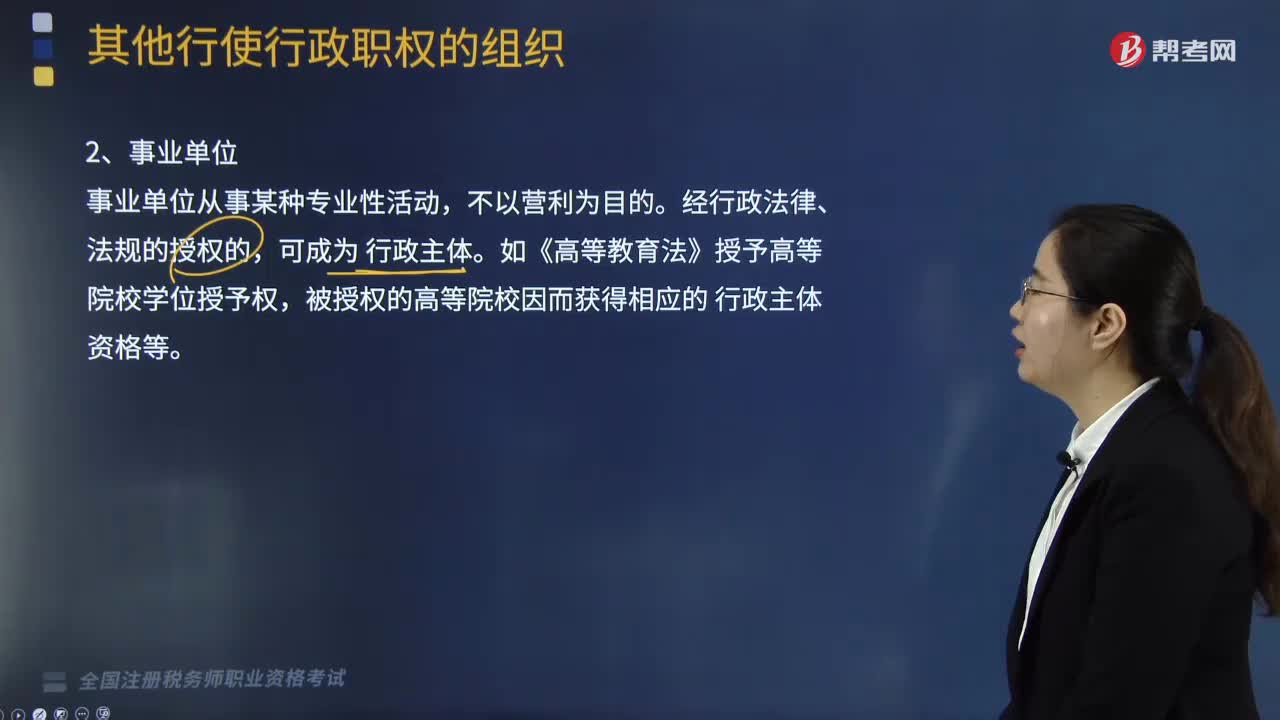

其他行使行政职权的组织有哪些?:其他行使行政职权的组织有法律、法规授权的组织:行政机构、事业单位、社会团体以及其他组织。一、法律、法规授权的组织(授权行政主体),税务所的机构性质和法律地位体现在( );E.税务所是职权行政主体【解析】经过法律、法规授权的派出机构派出机关是职权行政主体二、行政机关委托的组织条件及规则1、行政机关必须有法律依据的条件下2、行政机关只能在自己的职权范围内进行委托

13:14

13:14

企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

05:28

05:28

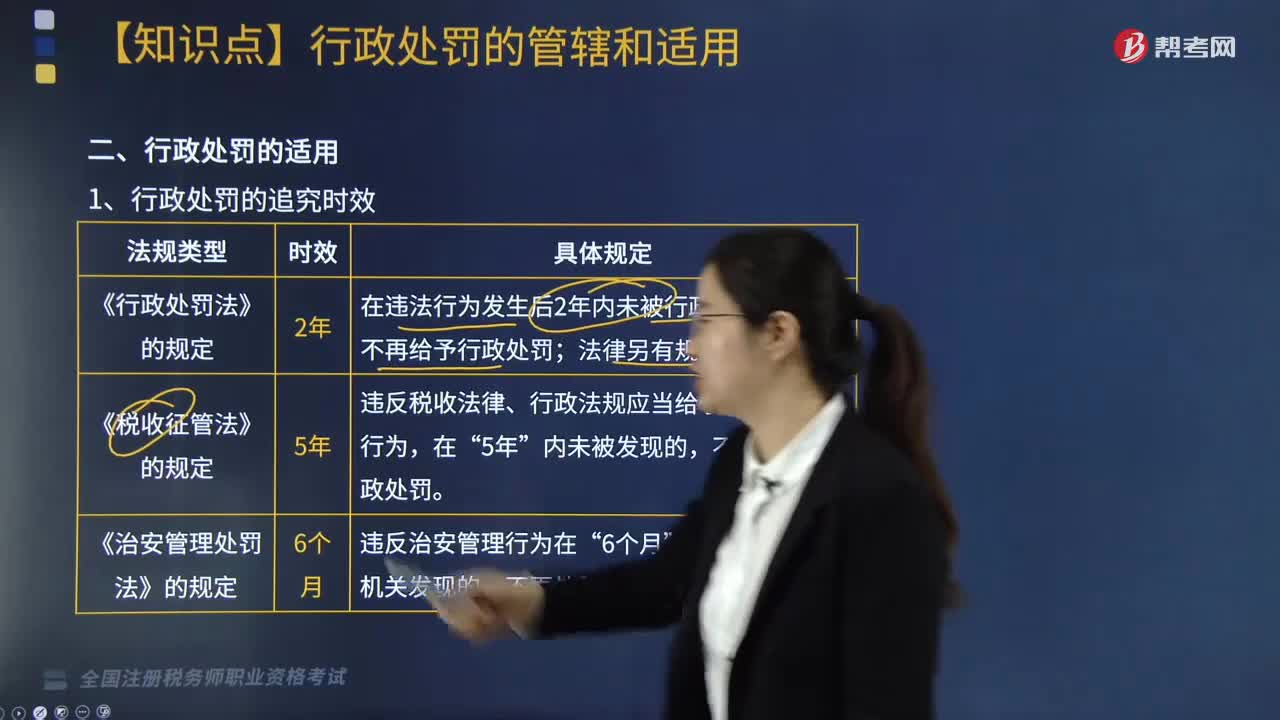

税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

06:23

06:23

税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

05:55

05:55

税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日