下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

主管税务机关核定销售额如何确定?

1.视同销售中无价款结算的。

2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,销售额确定顺序及方法如下:

(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。

(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。

(3)无同类售价,按组成计税价格确定销售额:

组成计税价格=成本×(1+成本利润率)

【提示】公式中成本利润率为10%。

【提示】属于应征消费税的货物,其组成计税价格中应加入消费税税额,成本利润率按消费税法规定。

组成计税价格

=成本×(1+成本利润率)+消费税税额

=成本×(1+成本利润率)÷(1-消费税税率)

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·综合题(节选)】某油田企业(增值税一般纳税人)2019年6月发生如下业务:

将本月自采原油3万吨无偿赠送给关联企业,开采原油过程中加热修井使用自采原油0.1万吨,将上月自采原油30万吨用于对外投资。(原油不含税销售单价3000元/吨)

要求:计算上述业务增值税销项税额( )万元。

A. 1530

B. 12870

C. 16881

D. 1584

【答案】B

【解析】销项税额=3000×(3+30)×13% =12870(万元)

100

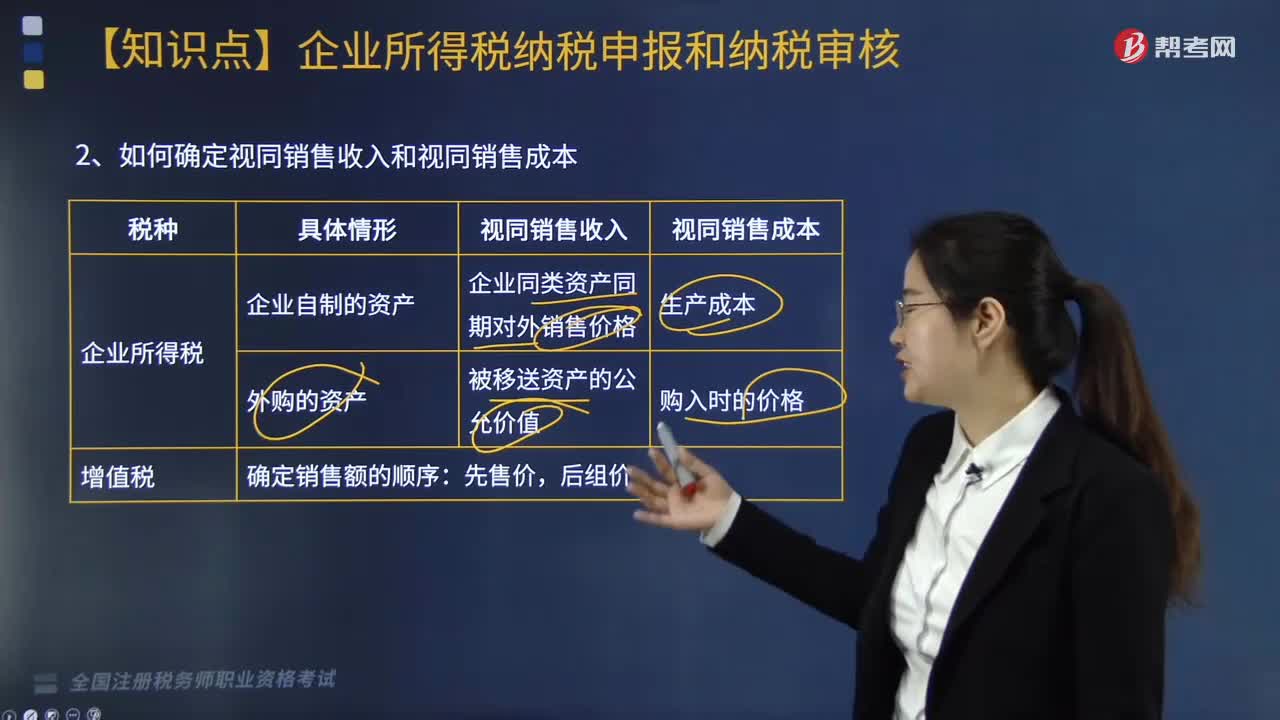

100如何确定视同销售收入和视同销售成本?:如何确定视同销售收入和视同销售成本?

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

204

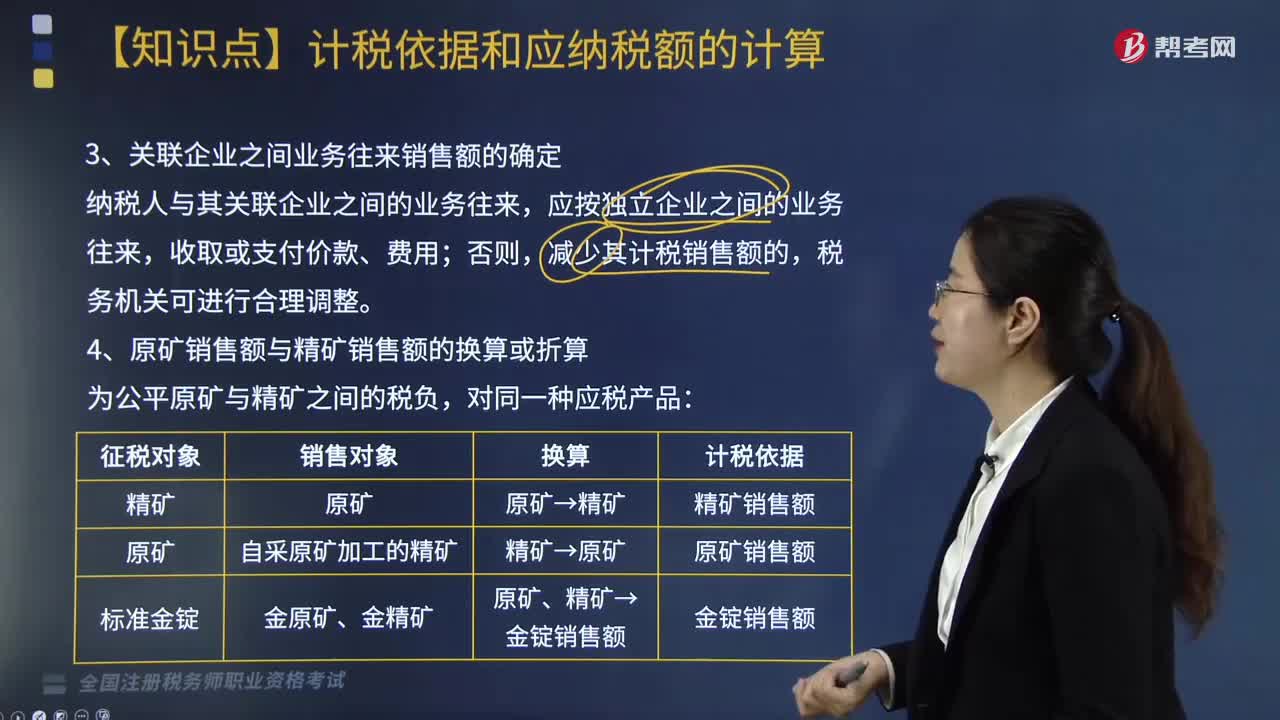

204关联企业之间业务往来销售额如何确定?:减少其计税销售额的,一、原矿销售额与精矿销售额的换算或折算,纳税人销售原矿时;应将原矿销售额换算为精矿销售额缴纳资源税,纳税人销售自采原矿加工的精矿;应将精矿销售额折算为原矿销售额缴纳资源税,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。二、销售额的扣减。(1)自采未税产品+外购已税产品——混合销售,(2)自采未税产品+外购已税产品——混合加工为应税产品销售的;在计算应税产品计税销售额时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料