下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加工贸易内销货物完税价格如何确定?

加工贸易内销货物完税价格:

1.进料加工进口料件或其制成品(包括残次品)申报内销:以料件的原进口成交价格基础审查确定完税价格。料件的原进口成交价格不能确定的,按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

3.加工贸易企业加工过程中产生的边角料或副产品申报内销:以其内销价格为基础审查确定完税价格。

4.保税区、出口加工区内的加工贸易企业申报内销加工贸易制成品:按照接受内销申报的同时或大约同时进口的、与制成品相同或类似的货物的进口成交价格为基础审查确定完税价格。

322

322出口货物的完税价格如何确定?:出口货物的完税价格如何确定?出口货物的完税价格由海关以该货物的成交价格为基础审查确定,卖方为出口该货物应当向买方直接收取和间接收取的价款总额:下列税收、费用不计入出口货物的完税价格;2.在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费(出口货物的运保费最多算至离境口岸),出口货物的成交价格不能确定的,依次以下列价格审查确定该货物的完税价格;

205

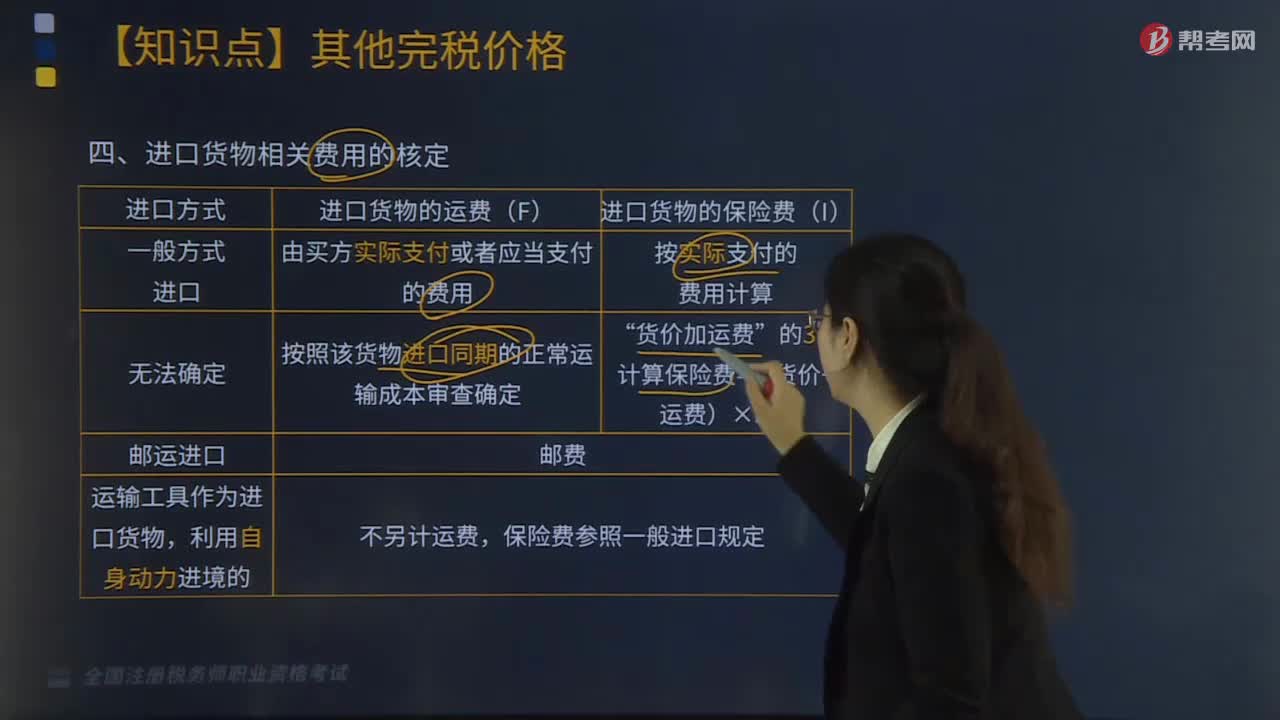

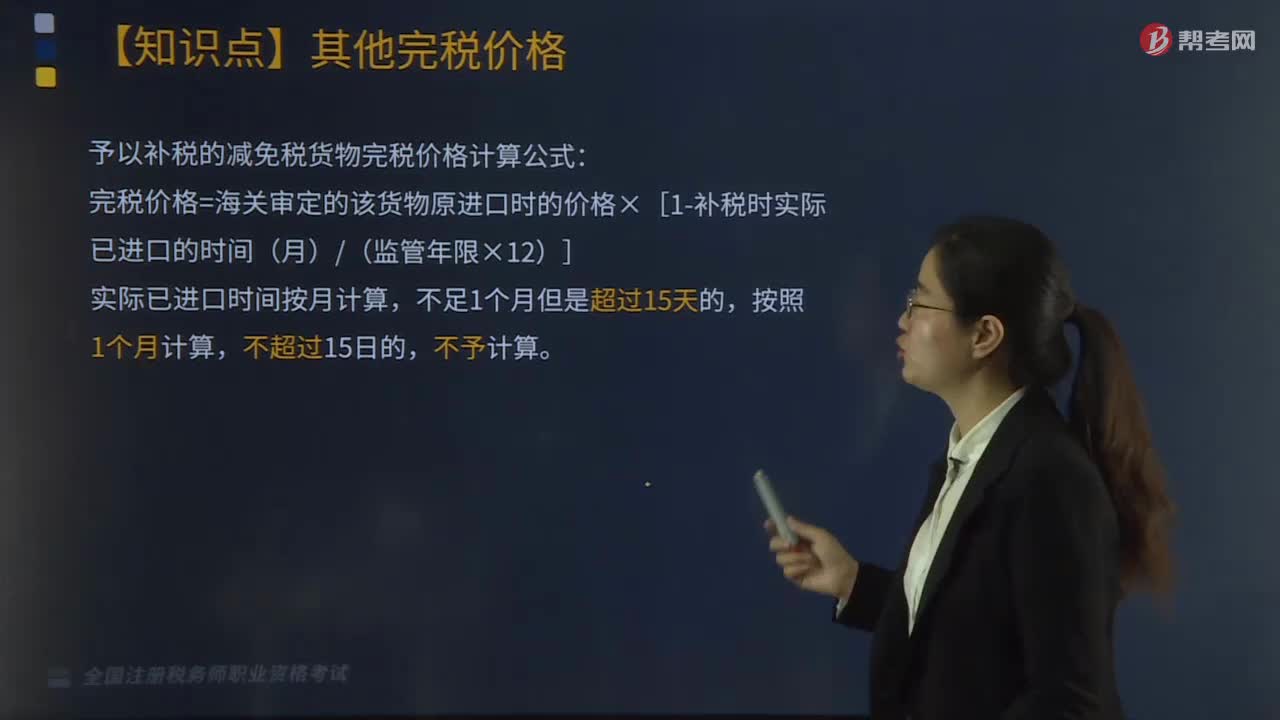

205特殊进口货物完税价格如何确定?:特殊进口货物完税价格如何确定?租赁方式进口货物:海关审定的租金。3.纳税义务人申请一次性缴纳税款:可以选择申请按照列明的方法确定完税价格,或者按照海关审查确定的租金总额作为完税价格。予以补税的减免税货物完税价格计算公式:完税价格=海关审定的该货物原进口时的价格×[1-补税时实际已进口的时间(月)(监管年限×12)],【例题·单选题】某企业2015年4月向境外企业租赁一台大型设备。

298

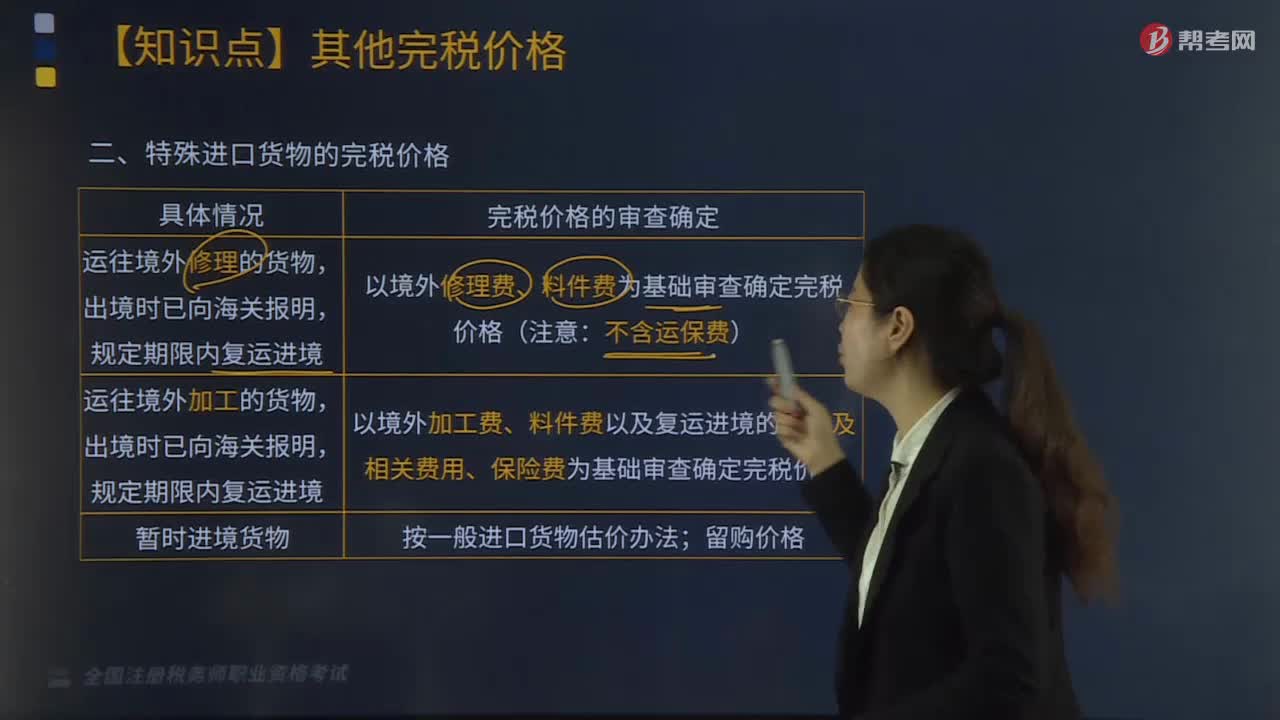

298特殊进口货物的完税价格如何确定?:特殊进口货物的完税价格的确定:以境外修理费、料件费为基础审查确定完税价格(注意:规定期限内复运进境:某公司将货物运往境外加工,【解析】运往境外加工的货物,以境外加工费、料件费、复运进境的运输及相关费用、保险费为基础审查确定完税价格,【2016年·单选题】某生产企业2016年5月将机器运往境外修理,并在海关规定期限内复运进境;报关出境前发生运费和保险费1万元。复运进境发生的运费和保险费1.5万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料