下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

委托加工应税消费品如何确定?

委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

不属于委托加工情形:

1.由受托方提供原材料生产的消费品;

2.受托方先将原材料卖给委托方,再接受加工消费品;

3.由受托方以委托方名义购进原材料生产的消费品。

一、代收代缴消费税款

(一)基本规定:

1.受托方加工完毕向委托方交货时代收代缴消费税。

2.如果受托方是个人,委托方须在收回加工应税消费品后向委托方所在地主管税务机关缴纳消费税。

(二)非正常情况:

1.受托方未代收代缴消费税,受托方受到行政处罚,委托方要补税。

对委托方补征税款的计税依据是:

(1)如果收回的应税消费品已直接销售,按销售额计税补征;

(2)如果收回的应税消费品尚未销售或用于连续生产等,按组成计税价格计税补征。

2.委托方收回应税消费品后销售

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·多选题】关于委托加工应税消费品的消费税处理。下列说法正确的有( )。

A. 委托加工消费税纳税地点(除个人外)是委托方所在地

B. 委托加工的加工包括代垫辅助材料的实际成本

C. 委托加工应税消费品的消费税纳税人是受托方

D. 受托方没有代收代缴消费税款,委托方应补缴税款,受托方不再补税

E. 受托方已代收代缴消费税的应税消费品,委托方收回后以高于受托方计税价格出售的,应申报缴纳消费税

【答案】BDE

【解析】选项A:委托加工业务,受托方是企业等单位的,由受托方向机构所在地或者居住地主管税务机关报缴税款。选项C:委托加工应税消费品的纳税人是委托方。

113

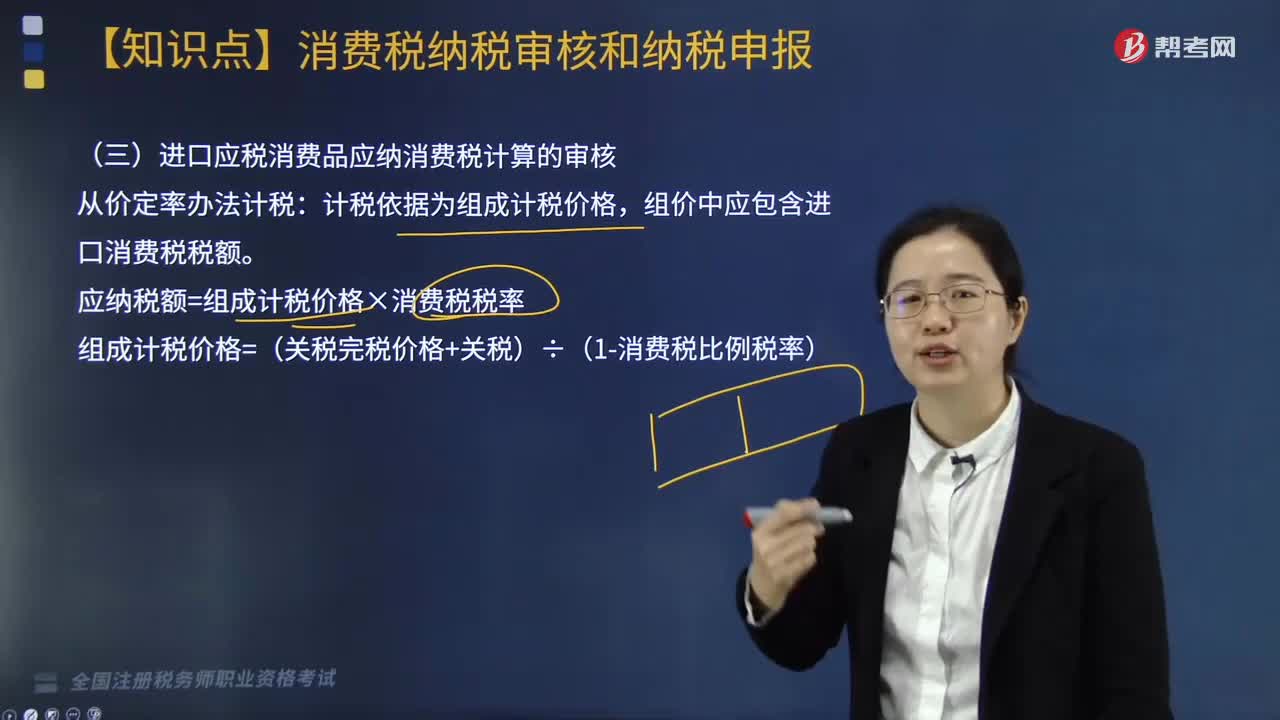

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

307

307委托加工应税消费品应纳税计算如何审核?:委托加工应税消费品应纳税计算如何审核?

452

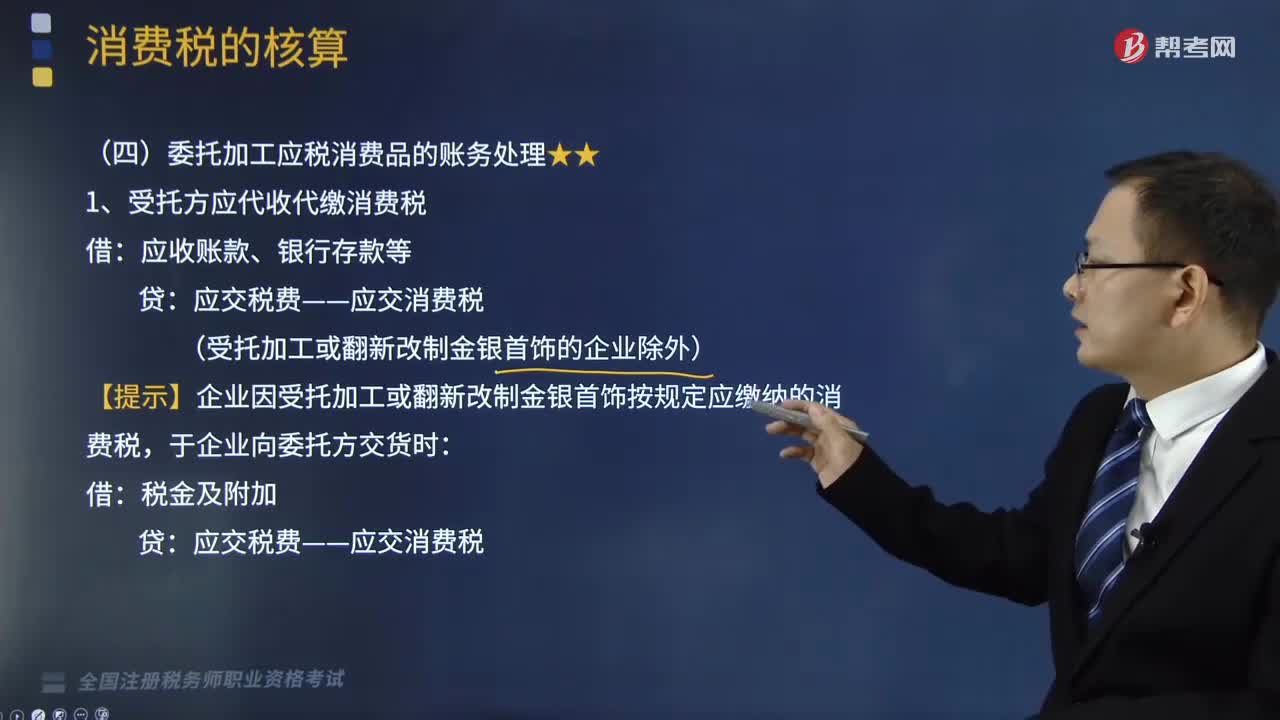

452委托加工应税消费品的账务怎样处理?:委托加工应税消费品的账务处理如下:1.受托方应代收代缴消费税:【提示】企业因受托加工或翻新改制金银首饰按规定应缴纳的消费税,(1)委托方收回后以不高于受托方的计税价格直接用于对外销售或用于非消费税项目的:应将代收代缴的消费税计入成本,(2)委托方收回后用于连续生产应税消费品或委托方以高于受托方的计税价格出售的:将代收代缴的消费税记入:(3)委托加工收回的应税消费品在连续生产应税消费品的过程中。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料