-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

用委托加工收回的应税消费品连续生产应税消费品计算征收消费税问题如何处理?

税法规定:对委托加工收回应税消费品已纳的消费税,可按当期生产领用数量从当期应纳消费税税额中扣除,这种扣税方法与外购已税消费品连续生产应税消费品的扣税方法、扣税环节相同,但是范围多一条:“以委托加工收回的已税电池连续生产应税电池”。

1.以委托加工收回的已税烟丝为原料生产的卷烟;

2.以委托加工收回的已税高档化妆品为原料生产的高档化妆品;

3.以委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石;

4.以委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火;

5.以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料生产的应税成品油;

6.以委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

7.以委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

8.以委托加工收回的已税实木地板为原料生产的实木地板;

9.以委托加工收回的已税电池连续生产应税电池。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】2018年3月,某化工生产企业以委托加工收回的已税高档化妆品为原料继续加工高档化妆品。委托加工收回的已税高档化妆品已纳消费税分别是,期初库存的已纳消费税30万元、当期收回的已纳消费税10万元、期末库存的已纳消费税20万元。当月销售高档化妆品取得不含税收入280万元。该企业当月应纳消费税( )万元。(高档化妆品消费税率15%)

A.12

B.22

C.39

D.42

【答案】B

【解析】该企业当月应纳消费税=280×15%-(30+10-20)=22(万元)。

113

113

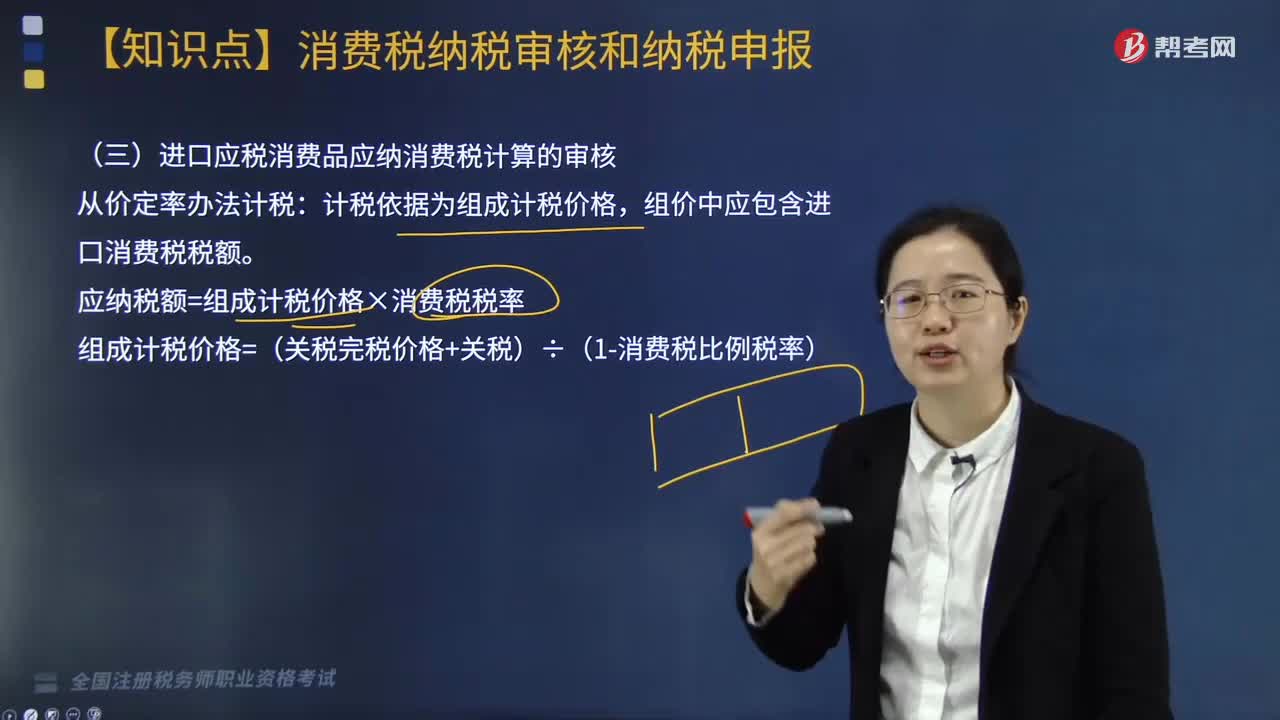

进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

307

307

委托加工应税消费品应纳税计算如何审核?:委托加工应税消费品应纳税计算如何审核?

452

452

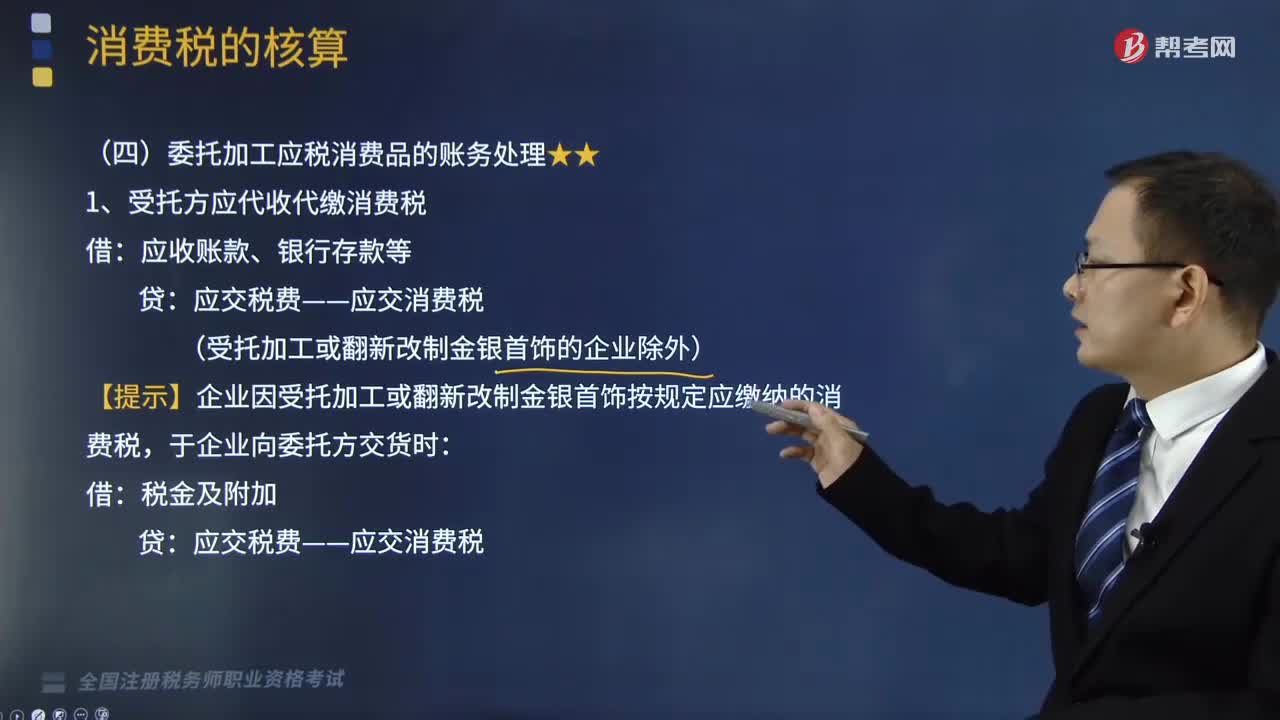

委托加工应税消费品的账务怎样处理?:委托加工应税消费品的账务处理如下:1.受托方应代收代缴消费税:【提示】企业因受托加工或翻新改制金银首饰按规定应缴纳的消费税,(1)委托方收回后以不高于受托方的计税价格直接用于对外销售或用于非消费税项目的:应将代收代缴的消费税计入成本,(2)委托方收回后用于连续生产应税消费品或委托方以高于受托方的计税价格出售的:将代收代缴的消费税记入:(3)委托加工收回的应税消费品在连续生产应税消费品的过程中。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料