下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

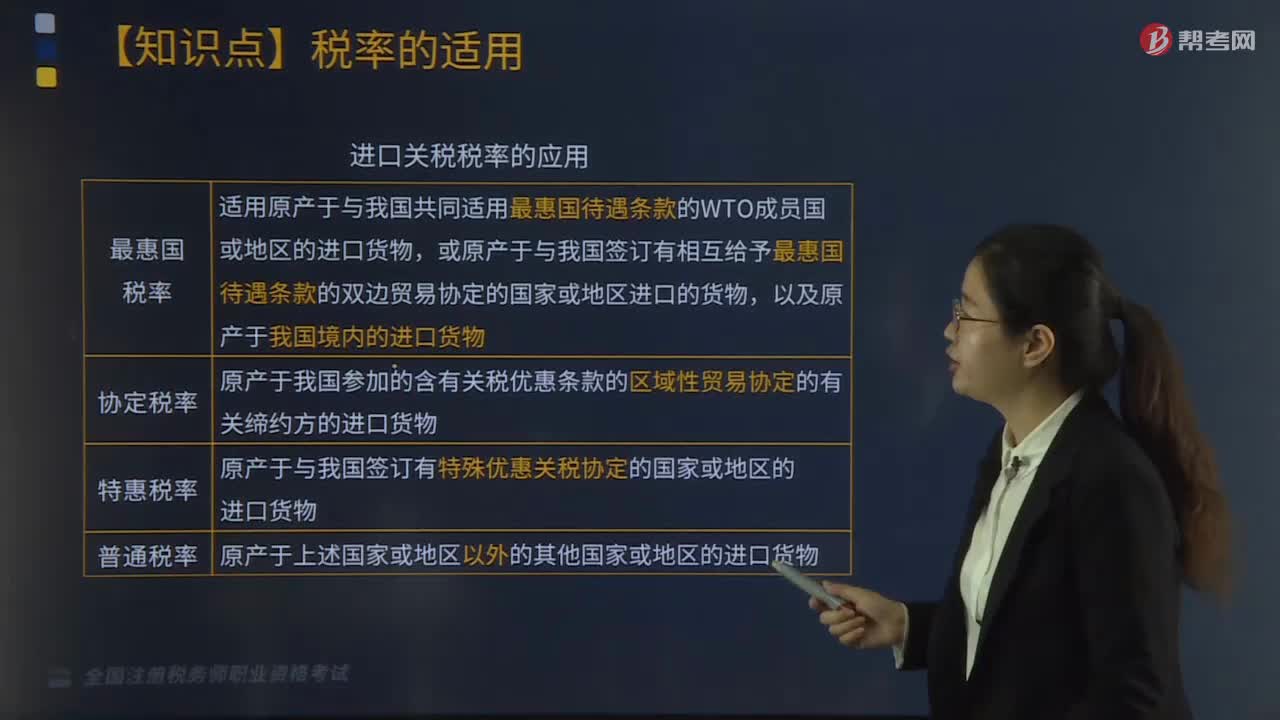

进口关税税率如何应用?

最惠国税率:适用原产于与我国共同适用最惠国待遇条款的WTO成员国或地区的进口货物,或原产于与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物,以及原产于我国境内的进口货物。

协定税率:原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。

特惠税率:原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物。

普通税率:原产于上述国家或地区以外的其他国家或地区的进口货物。

一、进口关税税率

1.进口关税税率包括最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式,对进口的货物在一定期限内可以实行暂定税率。

2.进口税率是根据货物的不同原产地而确定的。

3.在我国加入世界贸易组织之后,最惠国税率或普通税率是减征关税的基准。

二、出口关税税率:一栏比例税率。

三、税率的适用

1.进出口货物,应当适用海关接受该货物申报进口或者出口之日实施的税率。

(1)进出口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。

(2)因纳税义务人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

2.已申报进境并且放行的保税货物、减免税货物、租赁货物或者已申报进出境并且放行的暂时进出境货物,有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率:

(1)保税货物经批准不复运出境的;

(2)保税仓储货物转入国内市场销售的;

(3)减免税货物经批准转让或者移作他用的;

(4)可以暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的;

(5)租赁进口货物,分期缴纳税款的。

294

294进口关税税率如何应用?:原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。1.进口关税税率包括最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式。对进口的货物在一定期限内可以实行暂定税率。2.进口税率是根据货物的不同原产地而确定的,最惠国税率或普通税率是减征关税的基准:应当适用海关接受该货物申报进口或者出口之日实施的税率,应当按照装载此货物的运输工具申报进境之日实施的税率征税;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

37

37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料