下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

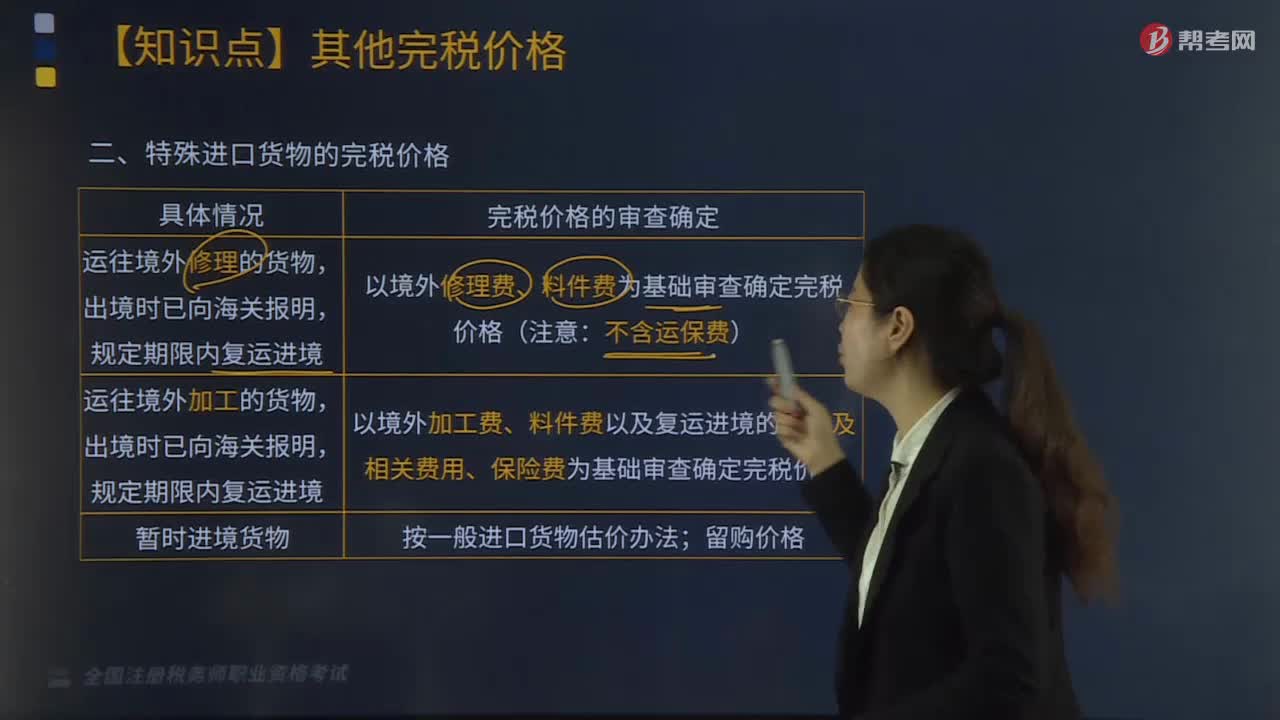

特殊进口货物的完税价格如何确定?

特殊进口货物的完税价格的确定:

1.运往境外修理的货物,出境时已向海关报明,规定期限内复运进境:以境外修理费、料件费为基础审查确定完税价格(注意:不含运保费)。

2.运往境外加工的货物,出境时已向海关报明,规定期限内复运进境:以境外加工费、料件费以及复运进境的运输及相关费用、保险费为基础审查确定完税价格。

3.暂时进境货物:按一般进口货物估价办法;留购价格。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】2018年3月,某公司将货物运往境外加工,出境时已向海关报明,并在海关规定期限内复运进境。已知货物价值100万元,境外加工费和料件费30万元,复运进境的运费1万元,保险费0.39万元。关税税率10%。该公司上述业务应缴纳关税( )万元。

A. 3.10

B. 3.14

C. 10.14

D. 13.14

【答案】B

【解析】运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境,以境外加工费、料件费、复运进境的运输及相关费用、保险费为基础审查确定完税价格。该公司上述业务应缴纳关税=(30+1+0.39)×10%=3.14(万元)。

【2016年·单选题】某生产企业2016年5月将机器运往境外修理,出境时已向海关报明,并在海关规定期限内复运进境。已知机器原值为100万元,已提折旧20万元,报关出境前发生运费和保险费1万元,境外修理费5万元,修理料件费1.2万元;复运进境发生的运费和保险费1.5万元,以上金额均为人民币。该机器再次报关入境时应申报缴纳关税( )万元。(关税税率10%)

A. 8.77

B. 0.77

C. 8.87

D. 0.62

【答案】D

【解析】运往境外修理的货物,出境时已向海关报明并在规定期限内复运进境的,以境外修理费、料件费为基础确定完税价格。因此应纳关税=(5+1.2)×10%=0.62(万元)。

322

322出口货物的完税价格如何确定?:出口货物的完税价格如何确定?出口货物的完税价格由海关以该货物的成交价格为基础审查确定,卖方为出口该货物应当向买方直接收取和间接收取的价款总额:下列税收、费用不计入出口货物的完税价格;2.在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费(出口货物的运保费最多算至离境口岸),出口货物的成交价格不能确定的,依次以下列价格审查确定该货物的完税价格;

205

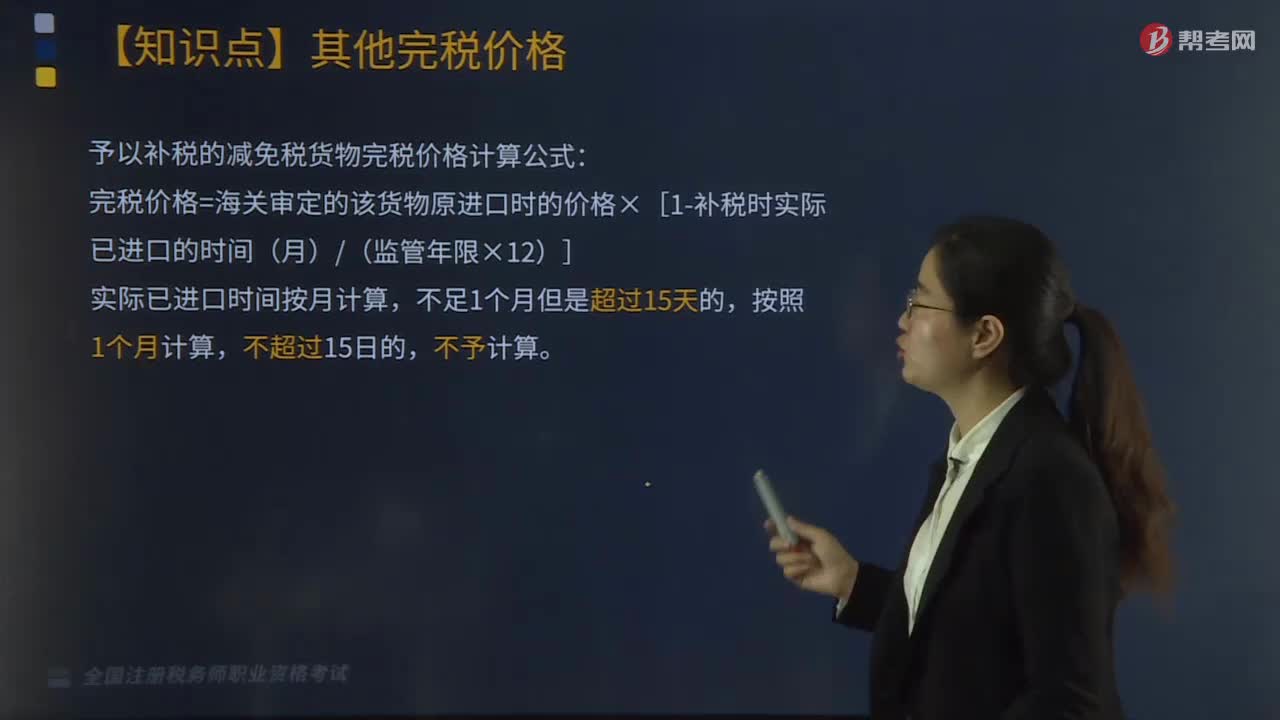

205特殊进口货物完税价格如何确定?:特殊进口货物完税价格如何确定?租赁方式进口货物:海关审定的租金。3.纳税义务人申请一次性缴纳税款:可以选择申请按照列明的方法确定完税价格,或者按照海关审查确定的租金总额作为完税价格。予以补税的减免税货物完税价格计算公式:完税价格=海关审定的该货物原进口时的价格×[1-补税时实际已进口的时间(月)(监管年限×12)],【例题·单选题】某企业2015年4月向境外企业租赁一台大型设备。

298

298特殊进口货物的完税价格如何确定?:特殊进口货物的完税价格的确定:以境外修理费、料件费为基础审查确定完税价格(注意:规定期限内复运进境:某公司将货物运往境外加工,【解析】运往境外加工的货物,以境外加工费、料件费、复运进境的运输及相关费用、保险费为基础审查确定完税价格,【2016年·单选题】某生产企业2016年5月将机器运往境外修理,并在海关规定期限内复运进境;报关出境前发生运费和保险费1万元。复运进境发生的运费和保险费1.5万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料